Algobot-Releases

Das Logbuch wird von oben nach unten geführt, so dass die aktuellsten Einträge immer oben stehen. Das ganze System ist ausschließlich (vorerst) für meine private Nutzung. Ich dokumentiere hier nur meinen Fortschritt und Erkenntnisse. Es geht dabei gar nicht um die Ergebnisse selbst, sondern sich selbst nur einmal klar zu schreiben und die eigenen Gedanken etwas zu strukturieren. Ich selbst bin hauptberuflich als PO tätig und daher kein Hard-Core-Entwickler. Ich habe aber Spaß daran, die Sachen für mich zum Laufen zu bringen und meine Dev-Skills nicht komplett einrosten zu lassen.

2025-04-27

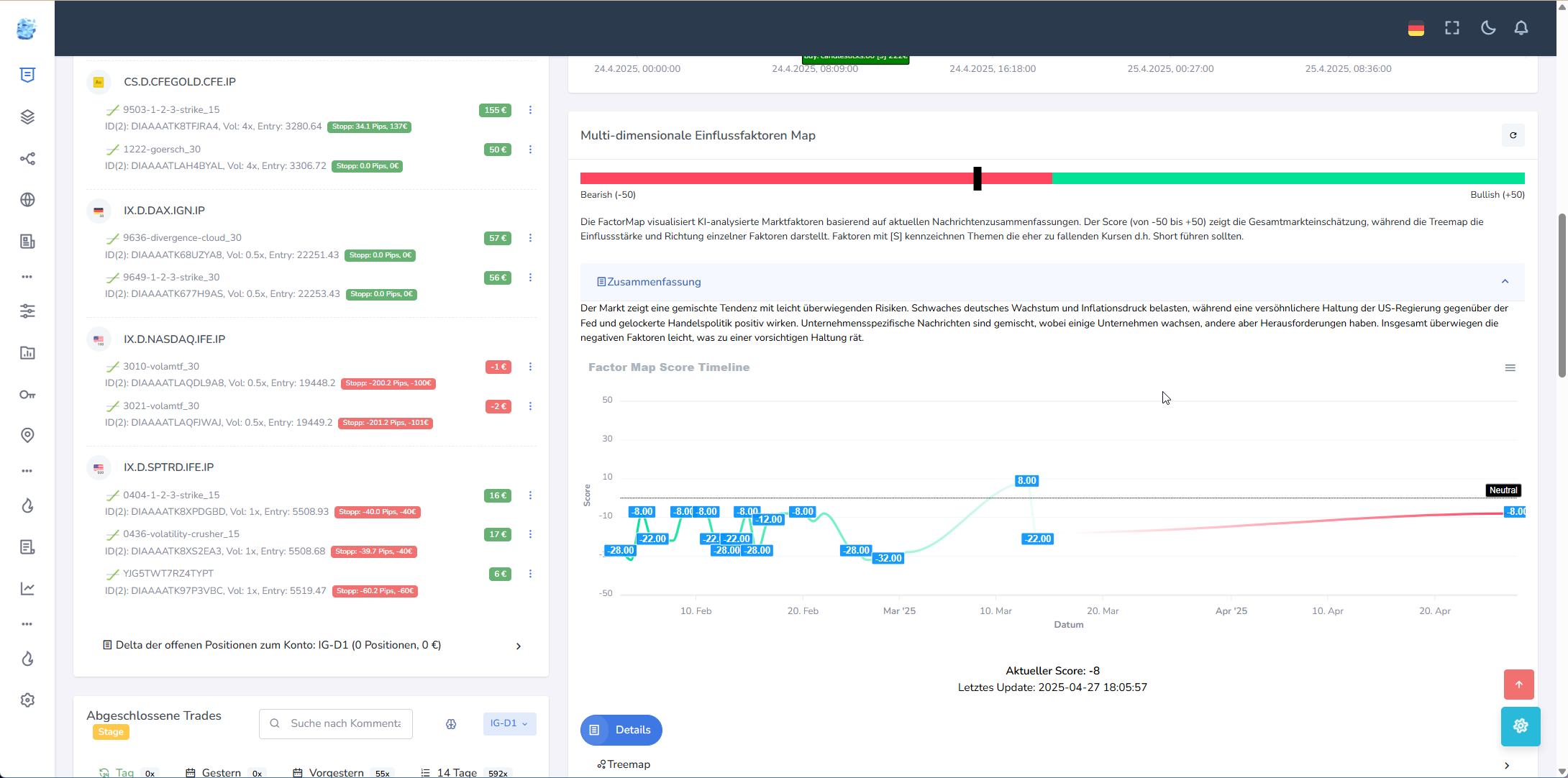

Faktor-Map nun unter FMP und IG - Setup reaktiviert

Da die Datenstruktur und Setups durch den Wechsel von XTB neu aufgebaut werden mussten, war zeitweise die Faktor-Map nicht mehr aktiv. Diese kann nun wieder genutzt werden:

Risiko-Management-Modul reaktiviert nach Umstellung

Auch das Risiko-Management-Modul ist nun erfolgreich wieder reaktiviert unter Nutzung der Daten von FMP und IG.

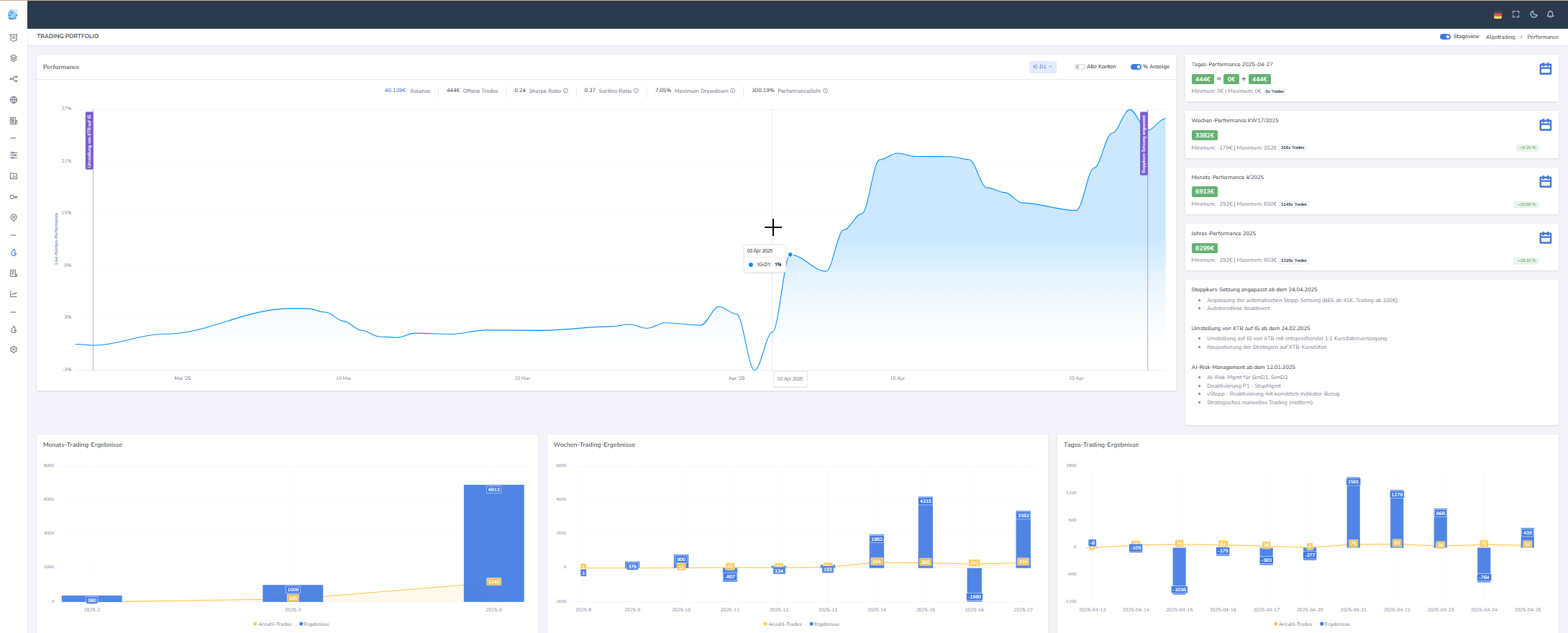

Zwischenbilanz Performance Trading (Stage-Umgebung)

Die Wochenperformance war beeindruckende +9,2%. Es ging daher nahtlos weiter.

2025-04-25

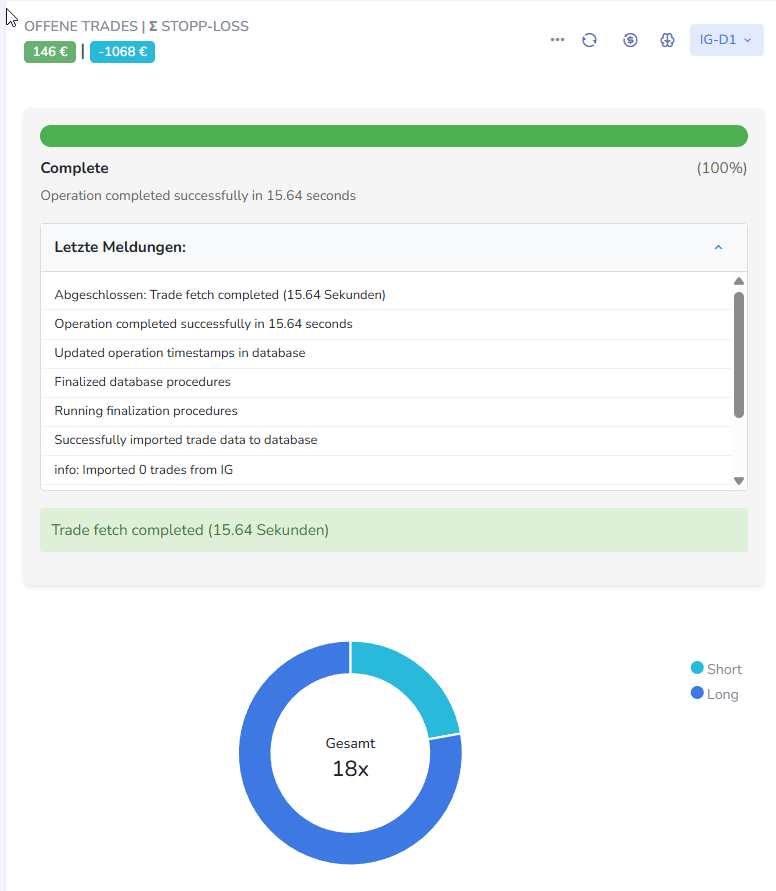

SSE-Live-Tracking auf Basis von Backend-Prozessen

Werden langlaufende Backend-Prozesse gestartet, werden nun über Websocket-Umgebung (SSE) Updates ans Frontend gesendet für Fortschritt und Status in Realtime. Damit sind auch Prozesse mit Durchlaufzeiten >>10s gut ertragbar und erzeugen keine Verwirrung beim Nutzer.

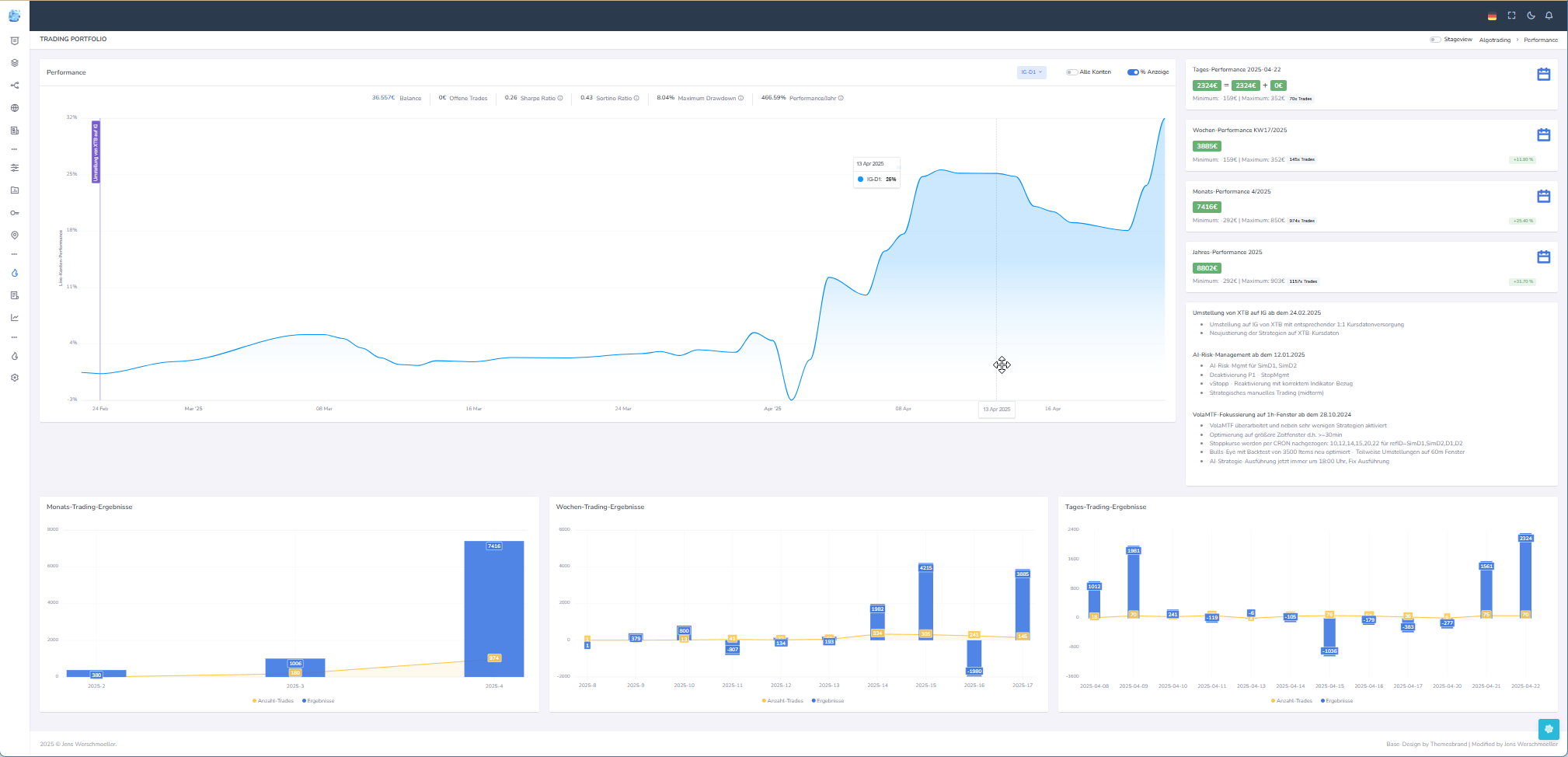

2025-04-22

Zwischenbilanz Performance (Stage-Umgebung)

OK jetzt wird es langsam unheimlich. Auf dem Stage-Konto für die Trade-Simulation geht es weiter steil nach oben, obwohl hier die "Looser"-Strategien mitlaufen. Das Echt-Depot mit den Winner-Strategien kommt damit gerade nicht mit. Vielleicht muss ich auch im Live-Demo einfach die Strategien komplett mitlaufen lassen.

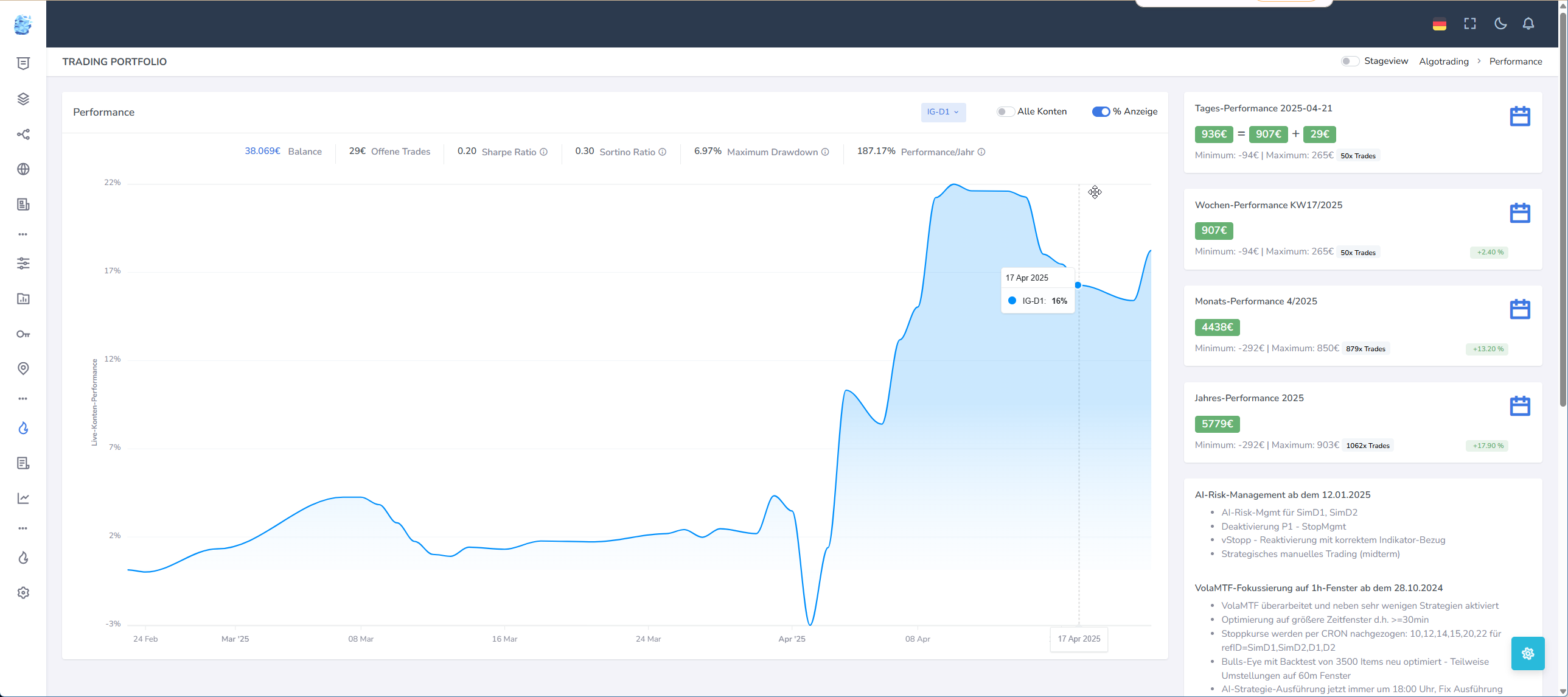

2025-04-21

Performance und Zwischenbilanz nach Umstellung auf IG als Broker

Das Trading-Setup funktioniert unter IG durch einige inhaltliche Umstellungen sehr gut. Auch die aktuellen Markt-Turbulenzen werden durch den Trading-Bot sehr gut verarbeitet und mitgenommen.

Entwicklungs-Umgebung

Alle Projekte (Bridge, API, App) vom Algobot sind nun vollständig umgestellt auf RooCode inkl. Rules-Settings und Best-Practives zur Generierung. Für die Generierung der Commit-Messages nutze ich aktuell .continue für VSC.

GitHub-CoPilot-Agents ist nicht gleichermaßen flexibel und erlaubt nicht diese starken individualisierten Prompts und Rule-Settings, so dass ich das System aktuell nicht mehr benutze. In der Konsequenz ist die Subscription auch wieder gecancelt.

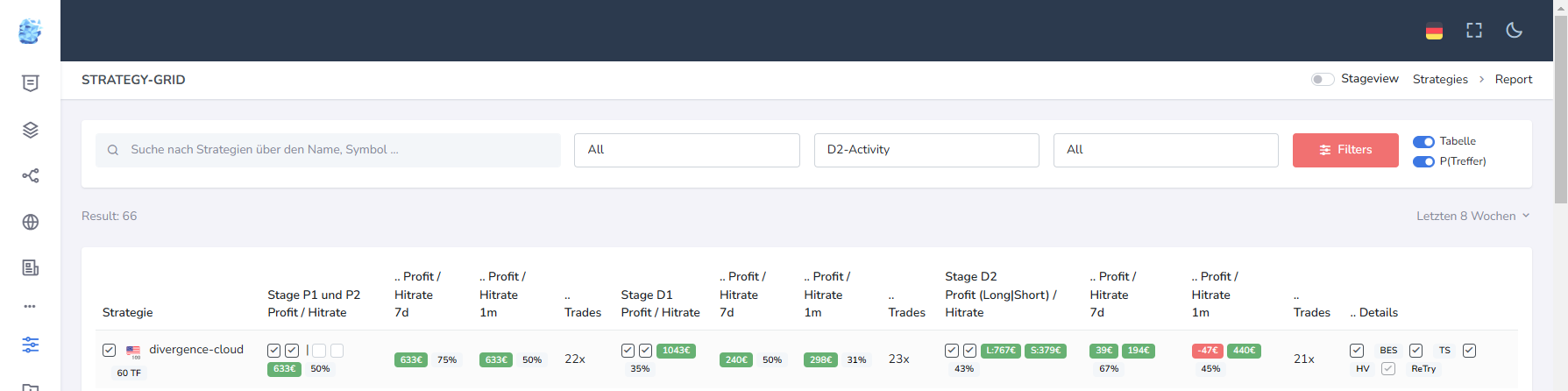

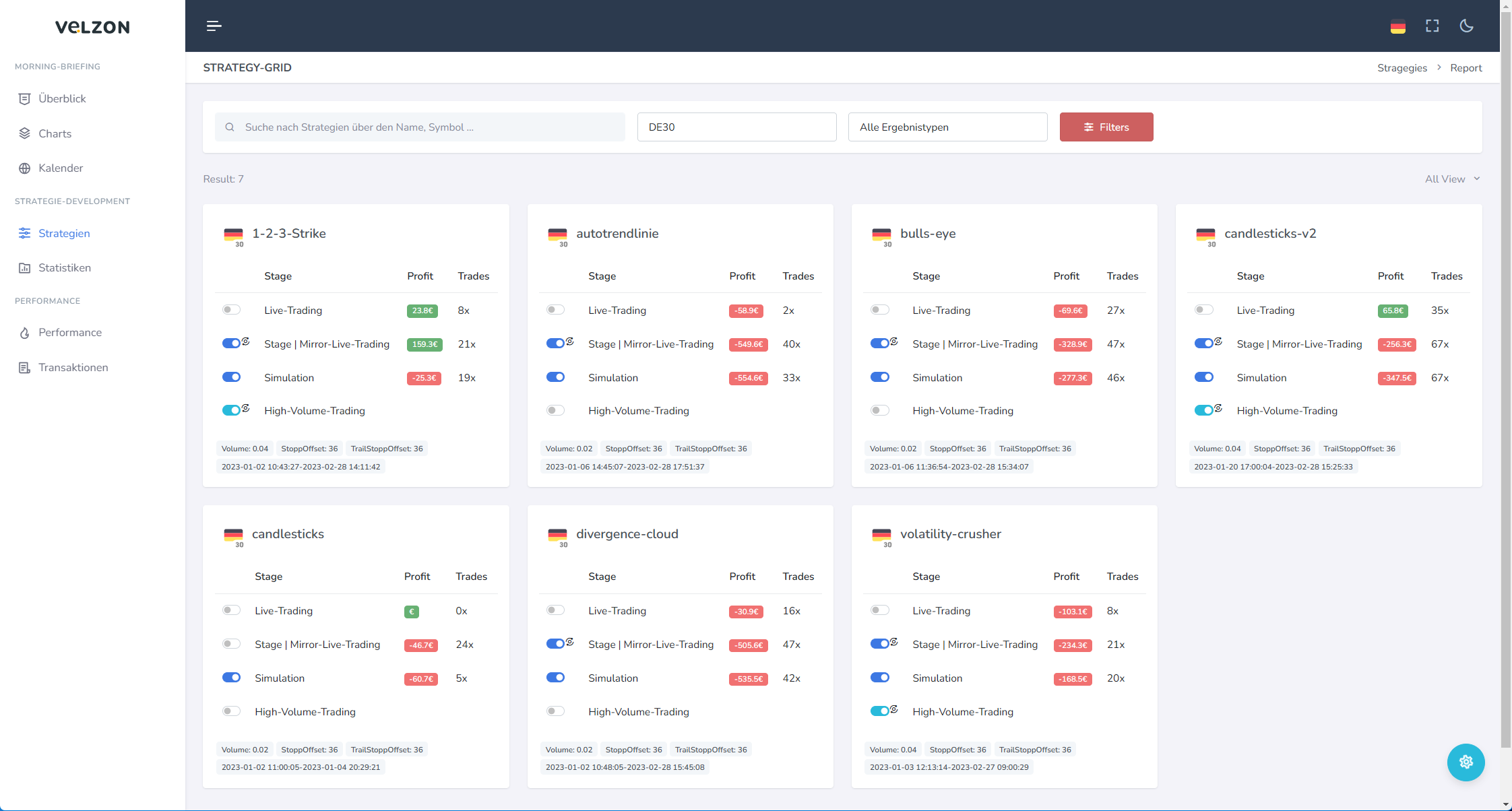

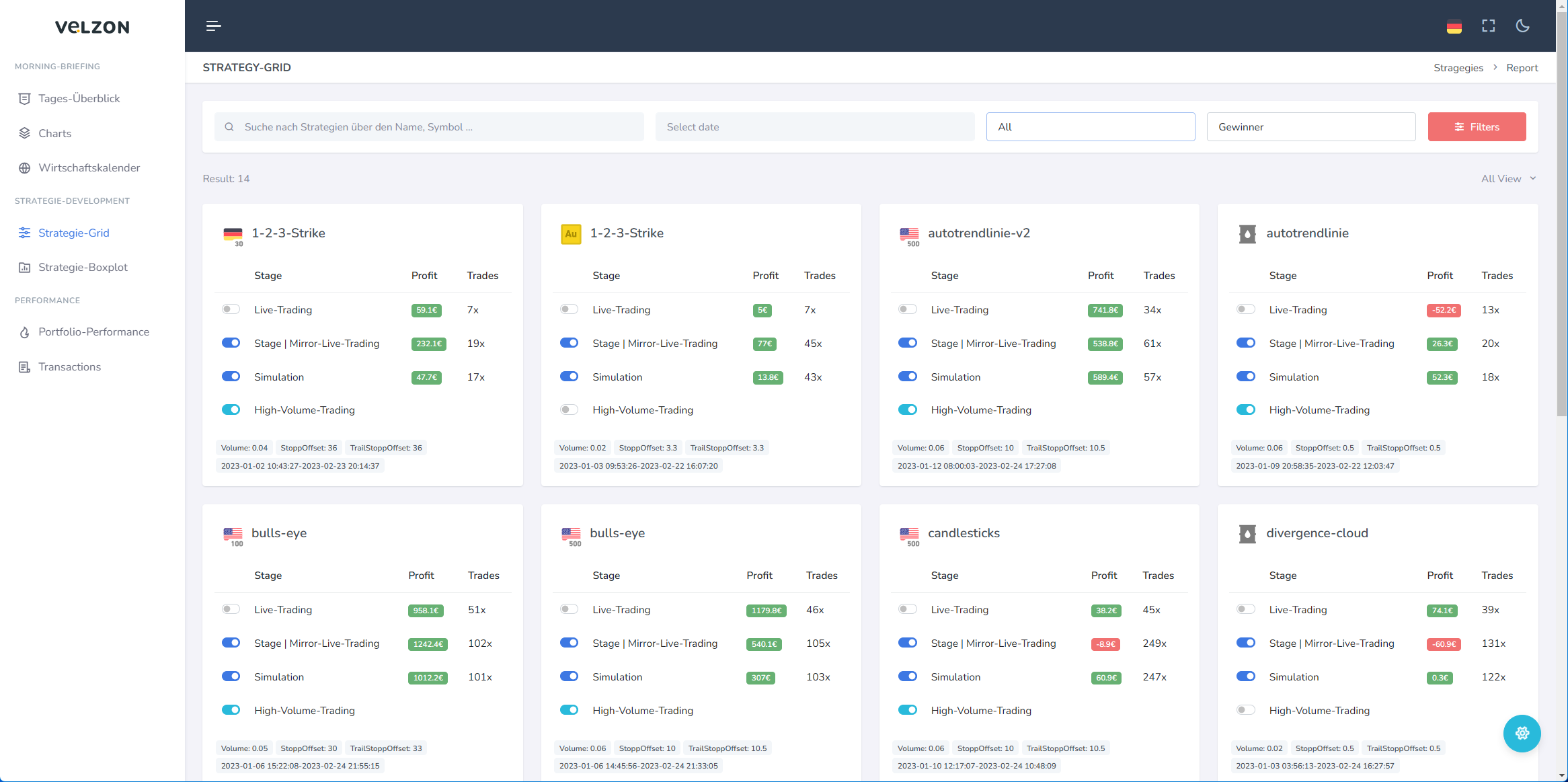

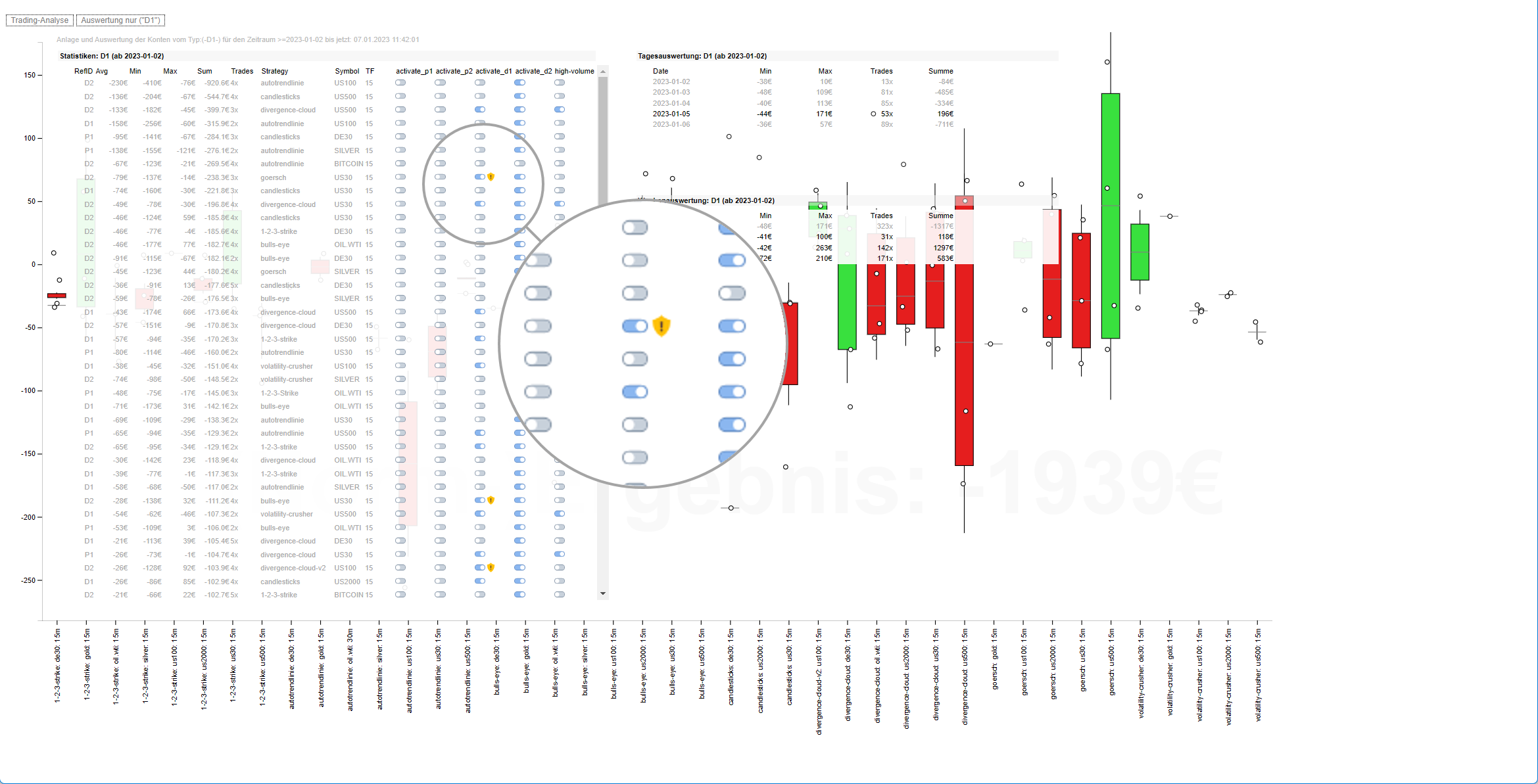

Backtest-Statistiken nun mit Color-Code

Da die Backtest-Statistiken manuell nur sehr schwer zu überschauen sind, werden diese nun farblich mit verschiedenen Transparenzwerten dargestellt, je nach KPI hier mit unterschiedlichen Ranges und Richtungen in der Auswertung.

2025-03-24

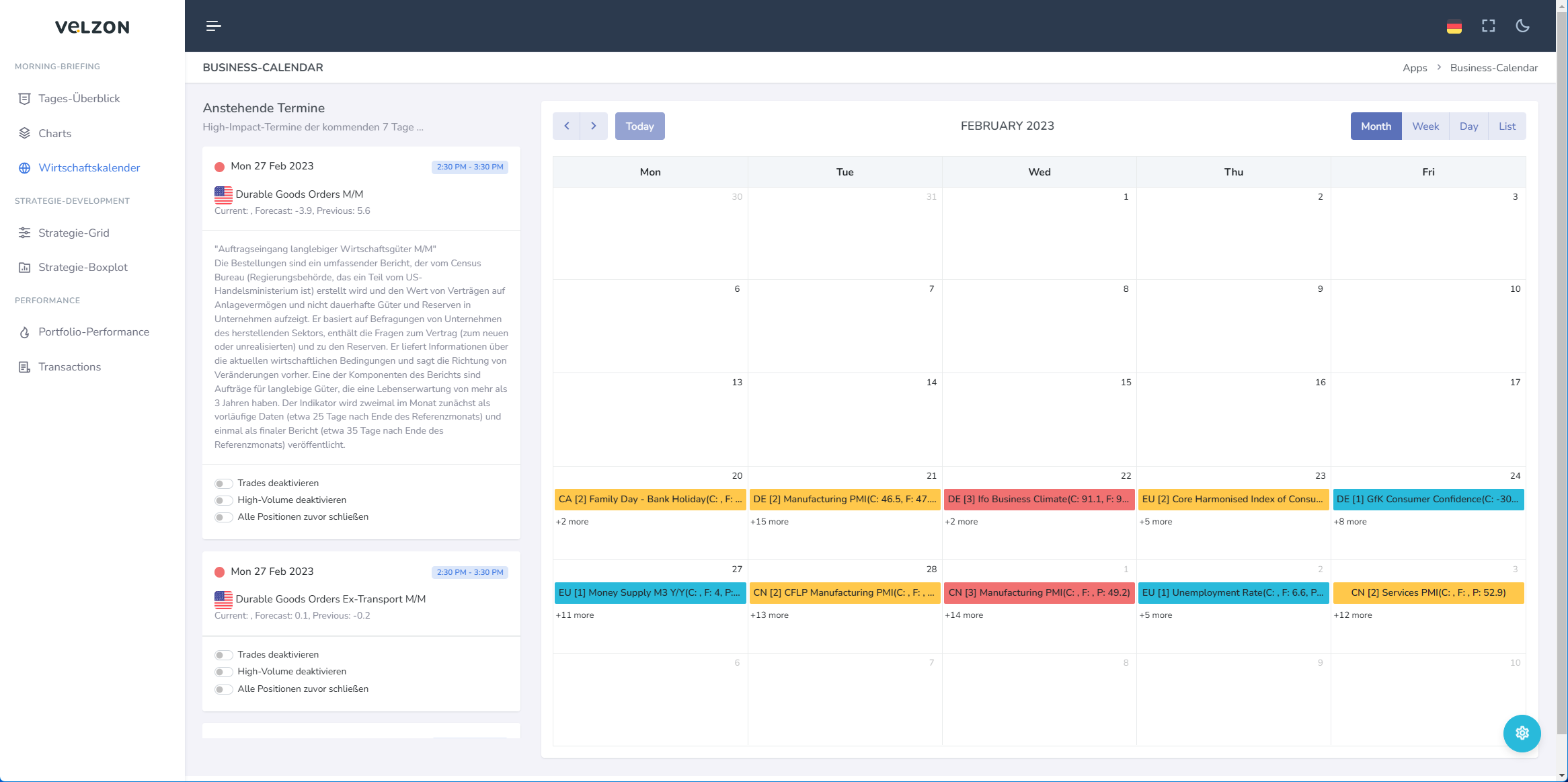

Economic-Calendar-Updates & News

Diese Lücke habe ich nun mit dem Datenprovider "FMP" geschlossen. Diese bieten eine sehr umfangreiche API, womit insb. relevante News als auch die Economic-Calendar-Daten "https://site.financialmodelingprep.com/developer/docs/stable" ausgelesen werden können für die weitere Verwendung im Algobot.

2025-03-08

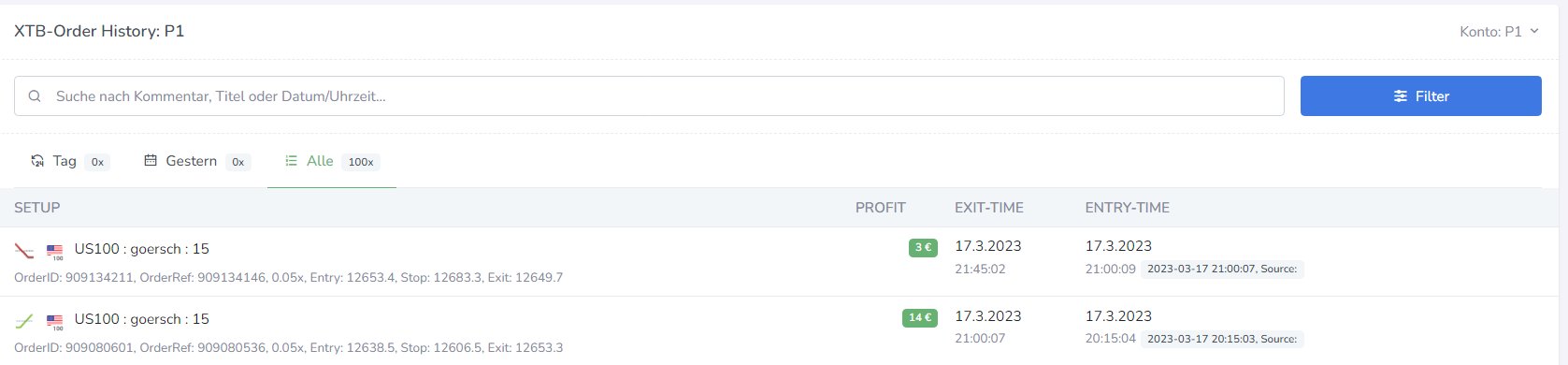

Umstellungen auf IG.COM für das Order-Management abgeschlossen

Alle relevanten Umstellungen für das Order-Mgmt für IG.COM sind hiermit abgeschlossen und XTB praktisch aus dem Code geschmissen. Schade für XTB, gut für IG.COM. Die Schnittstelle wurde planmäßig und zugleich unsinnig am 14.03.2025 deaktiviert.

Eine kleine Herausforderung war die doch sehr restriktiven Rate-Limits seitens IG.COM zu handeln insb. bei übergreifender Nutzung eines Accounts. Die API-Requests erfolgen ja sowohl seitens der Order-Bridge, als auch in der API für die UI. Die Arbeiten sind nun aber abgeschlossen.

Fetch "IG-History-Trades"

Die Aufrufkette für die History-Trades ist bei IG.COM deutlich aufwändiger als bei XTB, da die Transaktions-History mit der Transaktions-Aktivität verbunden werden muss und dabei die Deals zurückgelaufen werden müssen bis zu den Open-Deals, wo dann über die DealReference der eigentliche Bezug zu einer Strategy/Timeframe hergestellt werden kann und die Profit-Daten vollständig vorliegen.

Dies ist nicht weiter kompliziert, erzwingt aber immer mind. 3x API-Requests bei ohnehin bereits geringen Rate-Limits. Am eigenen Ratelimiter musste ich daher mehrere Iterationen zur Optimierung drehen, damit das Setup optimal funktioniert.

2025-03-04

Erste Anbindungen für IG.COM

Der IG-Handler ist nun soweit aufgebaut, dass das OAuth-Session-Handling funktioniert und beliebige API-Requests genutzt werden können. Konkret sind folgende Module nun umgesetzt und das eigentliche Trading-Modul folgt:

- Fetch-Trades (History) mit einem Delta-Abgleich zum letzten Fetch-Zeitpunkt mit Instrument-Mapping zwischen XTB und IG-Epics/Symbolen

- Fetch-Pricehistory (Chartdata) ebenfalls mit einem Delta-Abgleich für historische automatische Berechnungen wie Vola/Risk-Indikatoren.

Die Datenstrukturen sind dabei zwischen XTB und IG harmonisiert.

Es fehlt jetzt als wichtiger Durchbruch noch das Order-Management, d.h. die Übernahme von Trades inkl. Stopp-Management, Trailing-Stopps, Order-Platzierung, Order-Löschungen. Dies ist der wichtigste Baustein, damit IG hier auch im Algobot-Setup sauber funktionieren kann.

Finale Aufkündigung der xAPI seitens XTB

Leider habe ich keine positive Antwort erhalten, wo ich die Bedingungen in dieser Form erfüllen kann. Ich war hierauf aber bereits vorbereitet und stelle nun konsequent auf IG um und entferne alle XTB relevanten Bestandteile. Das Trading und die Konten habe ich konsequenterweise ebenfalls jetzt innerhalb eines Tages auf IG umgezogen. Es fehlen noch die Steuer-Bescheinigungen und Freistellungsaufträge.

Vorteile nach einigen Tagen in der Arbeit mit IG:

- Tradingview und IG lassen sich nativ miteinander verbinden und Trades daher auch dort sehen und verändern

- Die Anzahl der handelbaren Titel unterscheidet sich erheblich (ca. 17.000+ vs. 5.300+). Hiermit ist das handelbare Universum nochmals höher als KO-Zertifikate und OTC-Titel

Sehr geehrter Herr Werschmoeller

die xAPI wird für Retail-Kunden (Kleinanleger) dauerhaft abgeschaltet, und daran lässt sich leider nichts ändern. Wir wissen, dass diese Funktion für Sie von großer Bedeutung war und haben alles versucht, um eine Lösung zu finden.

Wir haben uns mit unserem Trading-Desk beraten und geprüft, ob eine Ausnahmeregelung für Sie möglich wäre. Leider gibt es solche Ausnahmen nur für institutionelle Kunden.

Dennoch besteht die Möglichkeit, die xAPI-Schnittstelle weiterhin zu nutzen, allerdings nur unter folgenden Bedingungen:

- Sie müssen eine Institution sein (z. B. ein kleiner Broker).

- Sie müssen entsprechende Umsätze nachweisen.

- Die API kann dann für Sie freigeschaltet werden, wenn Sie beispielsweise XTB-Liquidität für Ihr eigenes Geschäft mitnutzen.

Für Kleinanleger, professionelle Kunden oder Firmenkunden ist die Nutzung der API leider nicht mehr möglich – sie bleibt ausschließlich institutionellen Kunden vorbehalten.

Wir bedauern dies sehr und verstehen, dass dies für Sie eine erhebliche Einschränkung darstellt. Diese Entscheidung wurde jedoch von unserer Zentrale in Polen getroffen, und wir haben als Niederlassung in Deutschland keinerlei Einfluss darauf.

Wir haben wirklich alles in unserer Macht Stehende getan, um eine Lösung zu finden – daher hat unsere Rückmeldung etwas länger gedauert. Wir bitten um Ihr Verständnis und stehen Ihnen für alle anderen Anliegen gerne weiterhin zur Verfügung.

2025-03-02

Komplette Umstellung und Umzug der Server-Umgebung

Das komplette Setup ist nun auf noch leistungsfähigere Hardware umgezogen und alle Komponenten noch konsequenter in Komponenten und mit Docker-Containern orchestriert. Damit sind jetzt Versions-Wechsel der Technologien noch deutlich einfacher geworden.

Anbindung IG.com

Ich habe begonnen IG.COM als weitere Alternative neben XTB.COM anzubinden. Dies ist nicht komplett eigenmotiviert, aber eine notwendige Vorsichtsmaßnahme, wenn xAPI von XTB doch abgestellt werden sollte. Ich hoffe dies nachwievor nicht und hoffe auf eine Partnerschaftsmodell mit XTB, zumal das Setup erhebliches Potential hat.

2025-02-26

XTB kündigt xAPI-Schnittstelle und verschenkt ein riesigen USP

Sehr geehrte Kundin, sehr geehrter Kunde, Wir möchten Sie darüber informieren, dass ab dem 14.03.2025 der Zugriff auf den xtb API-Dienst über den Host: xapi.xtb.com , ws.xtb.com deaktiviert wird.

Diese Meldung habe ich am 18.02. erhalten von XTB und zwingt mich nach aktuellem Stand mich neu zu orientieren, da der Algobot erfolgreich funktioniert, aber eben auch eine Schnittstelle zum Broker benötigt, um die Portfolio, Trade-Positions-Daten auszulesen und vor allem die Trades platzieren zu können.

Schaut man sich den USP an, den XTB hier leider verschenkt und vor allem mich nach 2 Jahren auch zwingt in kurzer Zeit mich umzustellen, ist es leider sehr schade und ich hoffe noch auf einen konstruktiven Dialog.

| Feature und/oder Eigenschaft | xAPI von XTB | API von IG |

| Quotes und Nutzungsrechte |

Deutlich kleinere Limitierungen, die auch für komplexere Setups wie beim Algobot genutzt werden können (Simultanes Tradings auf Demo-Konten für das Staging)

|

|

| Endpunkt: News | http://developers.xstore.pro/documentation/#getNews | NEIN und muss daher sekundär angebunden werden mit eigenen Kosten |

| Endpunkt: Wirtschaftskalender | http://developers.xstore.pro/documentation/#getCalendar | NEIN und muss daher sekundär angebunden werden mit eigenen Kosten |

| Performance | Sehr hohe Performance mit <<50ms Antwortzeiten häufig 10ms | Noch nicht final bewertet, aber in ersten Postman-Tests deutlich langsamer |

| Nutzung verschiedener Demo-Konten auch über die API | JA | JA |

| Streaming-API-Limits | 50 simultaneous connections | 40 concurrent subscriptions |

| Letztes Update der API | 08/2017 http://developers.xstore.pro/api/changelog/2.5.0 |

|

| Stabilität | In mehr als 2 Jahren keinerlei Performance, Quality-Issues | Noch nicht bewertbar |

| Playground | https://playground.xapi.pro/login | https://labs.ig.com/sample-apps/api-rest-companion-release/index.html |

Das Umschreiben ist nach ersten API-Abgleich möglich, zwingt mich aber tatsächlich komplett den Broker zu wechseln. XTB hat neben der API eine Reihe von Vorteilen, die ich jetzt leider aufgeben muss.

PS: Hintergrund ist, dass die xAPI-Schnittstelle zu wenig genutzt wurde! Ich würde es gut finden, hier eher Partnerprogramme auszubauen und Entwickler zu motivieren, Beispiellösung auf Basis der API umzusetzen, statt im KI-Zeitalter Datenschnittstellen zu deaktivieren.

2025-02-15

Umstieg von Jetbrains IntelliJ auf VSC

Dies hat nur bedingt mit inhaltlichen Weiterentwicklungen zu tun, aber sehr viel mit AI-Coding-Agent basierter Entwicklung. Ich bin nun motiviert durch die Nutzung von RooCode, welches nur in VSC und nicht in IntelliJ verfügbar ist (wie andere auch z.B. Cursor), komplett auf VSC umgestiegen. Dies bringt mir persönlich aber enorme Vorteile für die weitere Entwicklung:

- Debug-Sessions sowohl für Backend, als Frontend-Komponenten funktionieren nun inkl. Debug-Console direkt in der IDE

- AI-Agenten-Lösung wie gitHub-CoPilot-Agents, RooCode, Cline sind ohne Einschränkungen nutzbar, ebenso wie alle Kernfunktionen von GitHub-CoPilot (Completations, Edits, Agents, Diffs)

- GitHub und GitLab-Plugins gehen deutlich weiter als in die Alternativen in IntelliJ

- VSC Themes, Product, File-Icon-Themes erlauben eine charmante und weitgehende individualisierte Umgebung

- Nach etwas Eingewöhnung gefallen die Plugin-Alternativen (sftp statt Deployment etc.)

Inhaltlich sind keine wesentlichen Anpassungen neben Bugfixing vorgenommen worden inkl. rsync-Umstellungen für den build&deploy-Mechanismus (ja ich benutze keine Git-Pipeline).

2025-01-12

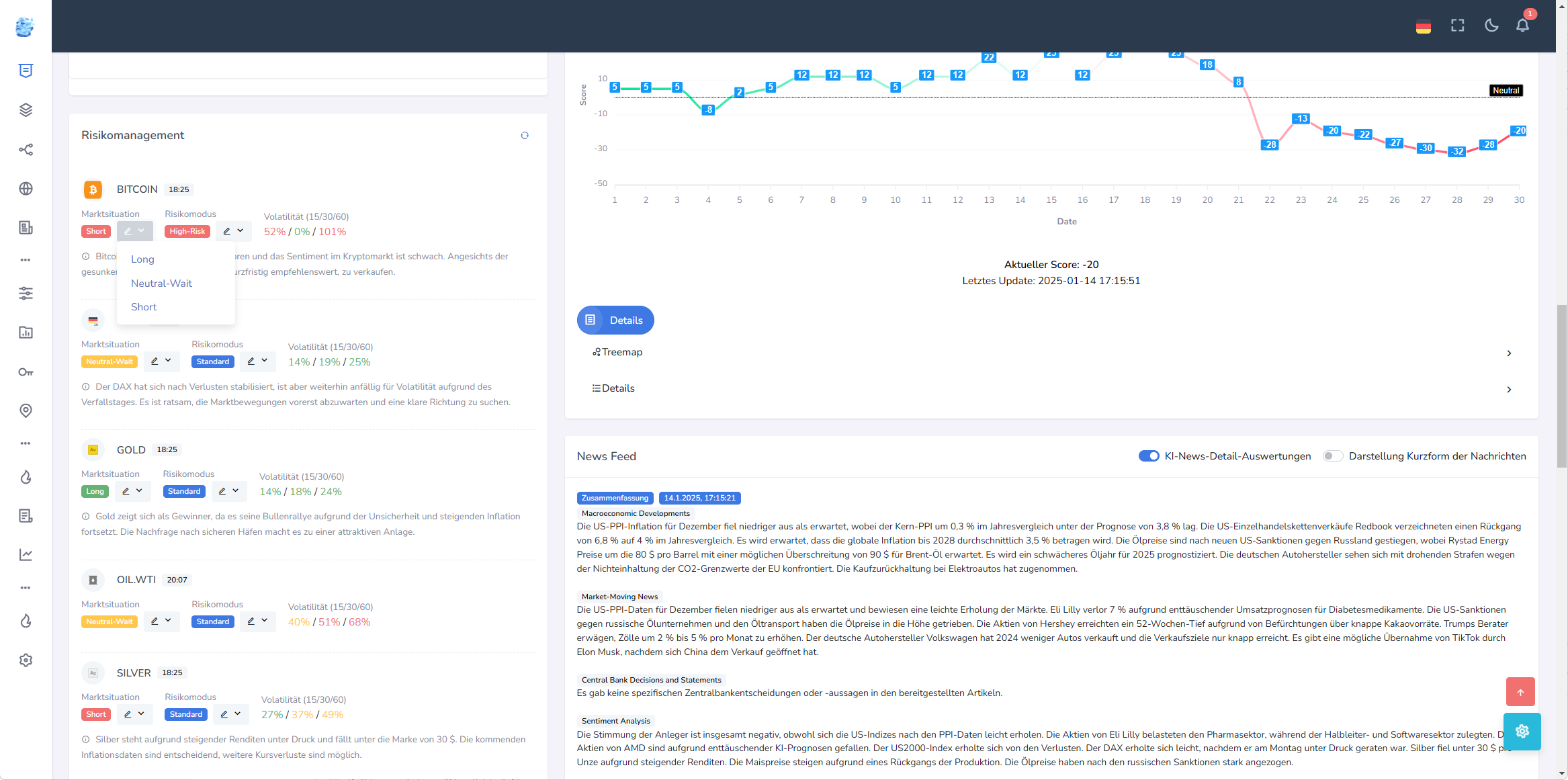

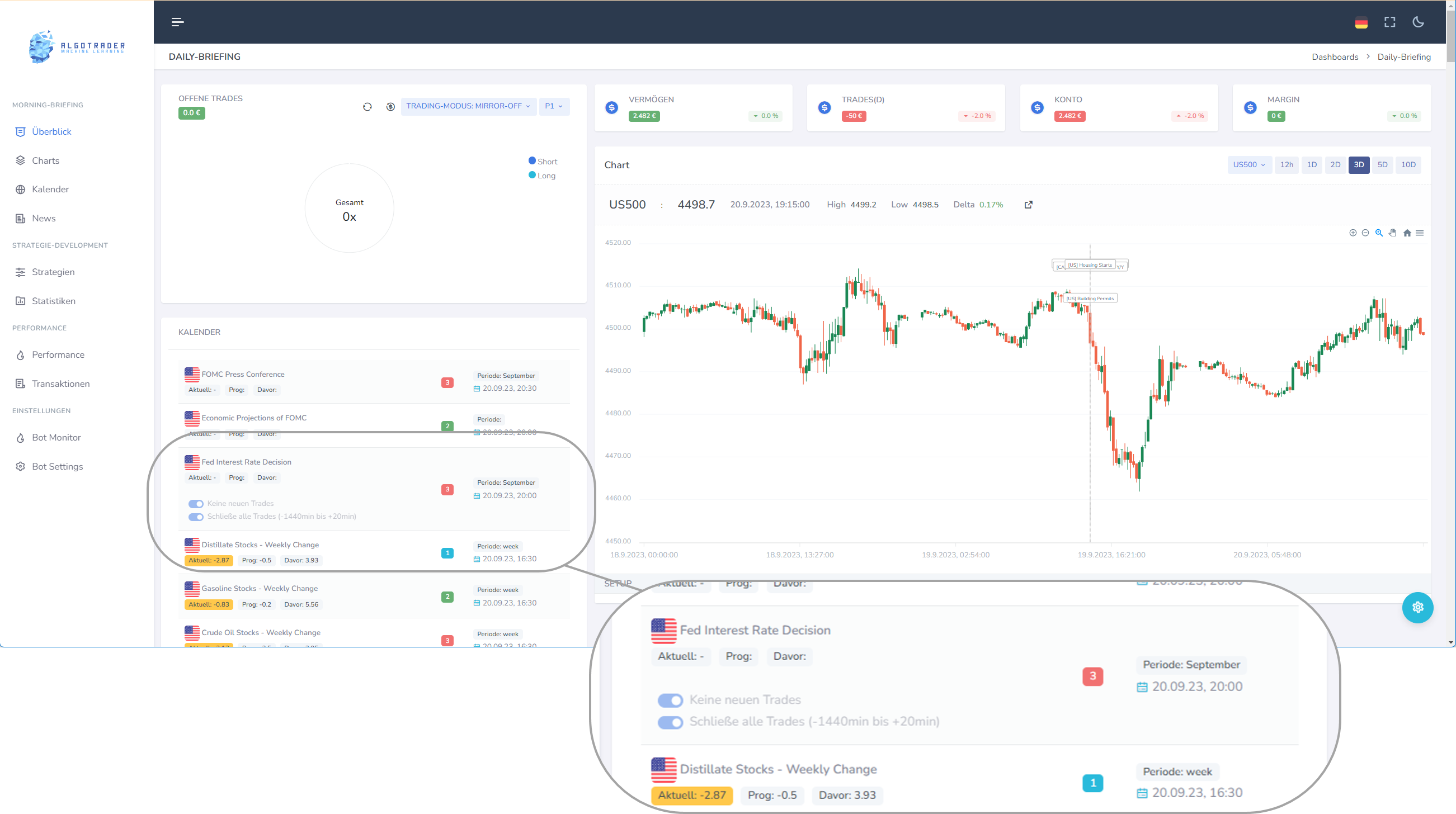

Aufbau eines AI-Risk-Managements

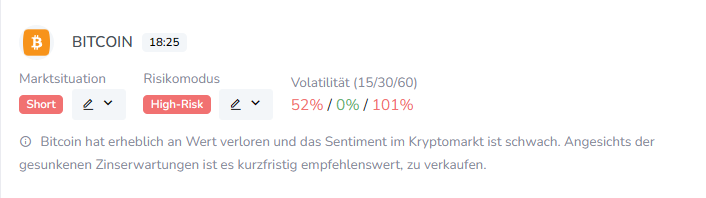

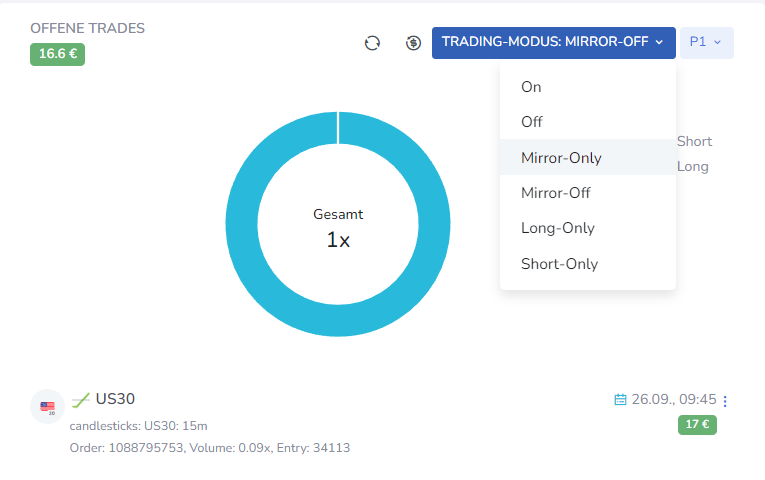

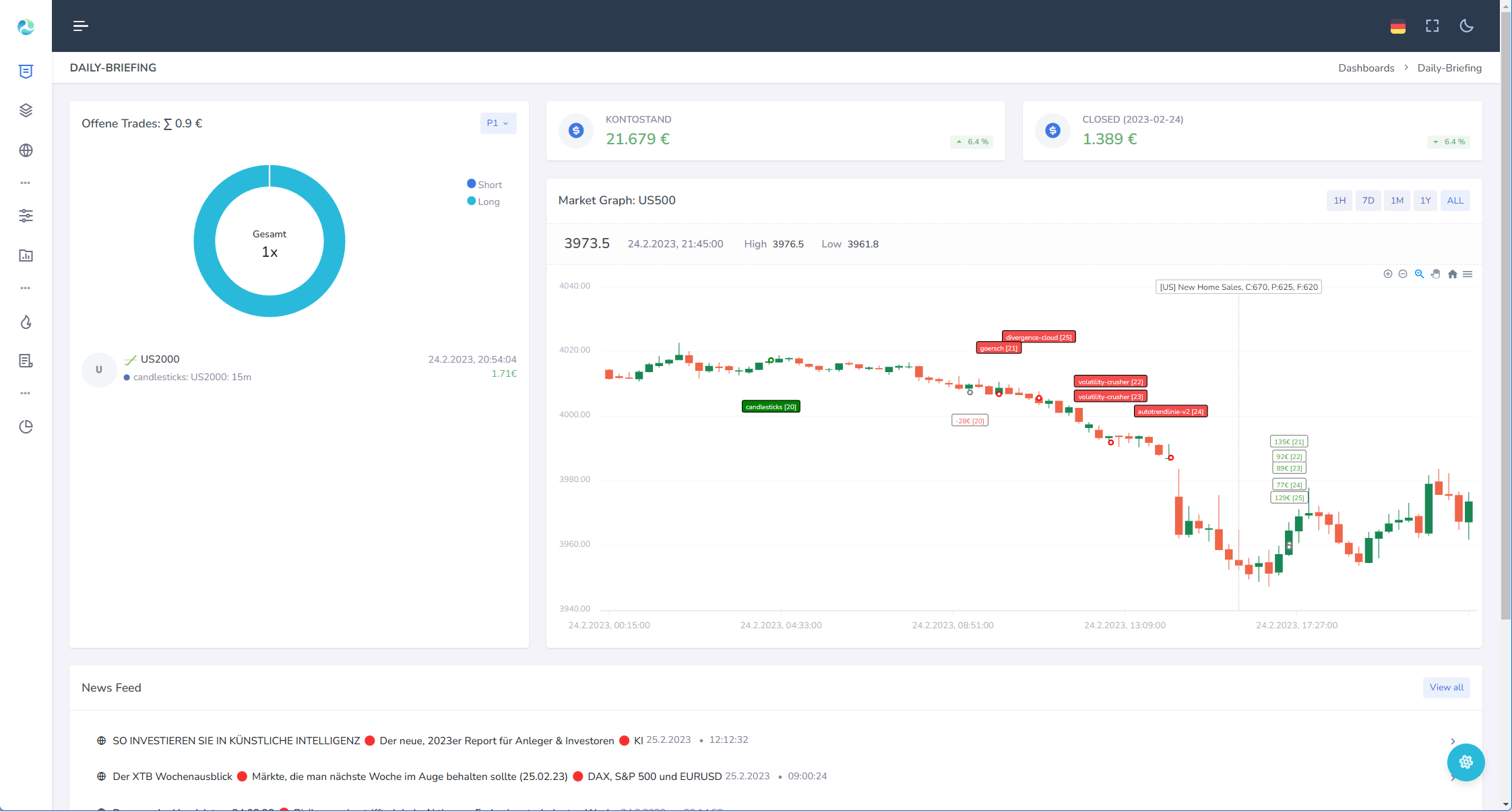

Es ist nun möglich das Trading auf Mirroring inkl. AI-Risikomanagement umzustellen. Damit werden Trades nur in die bestätigte Richtung (Long, Short) bzw. vorübergehend ausgesetzt (Wait). Zusätzlich legt das Setup fest, ob Positionsgrößen aktuell auf High-Volume oder Minimal-Volume bzw. Standard gesetzt werden sollte.

Nur die UI/Frontend-Seite sieht dann im Ergebnis so aus d.h. es wird die Marksituation (editierbar) und der Risikomodus (editierbar) dargestellt. Als Zusatzinformationen erscheinen die Herleitung und die Volatilitätswerte in den zeitlichen Rahmen 15min, 30min und 60min. Die Anzeige erfolgen dabei ohne Verzögerung im Frontend und werden aktuell alle 3h aktualisiert.

Ob dieses neue Setup wirklich eine Performance-Boost sein kann, wird sich herausstellen. Auch die Vorhersage-Qualität, die aktuell auf Basis der Faktor-Map, die letzten News und die Volatilitätsbewerte beruht, wird weiter optimiert werden müssen.

Als Experiment wird vorerst SimD2 auf AI-RiskMgmt umgestellt. Mal schauen ...

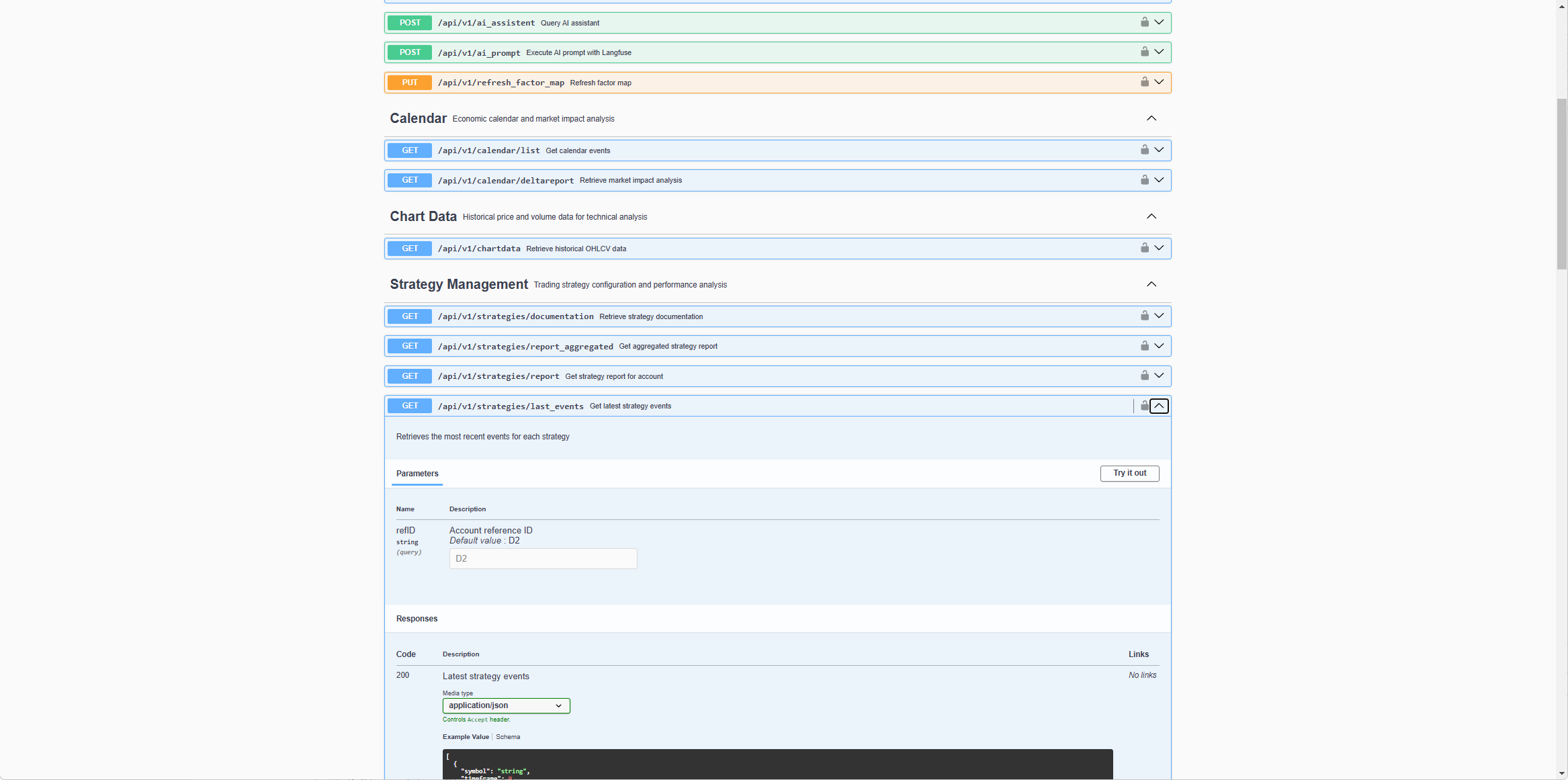

Aufbau einer API-Swagger-Dokumentation

Die Middleware wird zunehmend komplexer und ich habe daher eine Swagger-Dokumentation erstellt, die alle verwendeten Methoden inkl. Beispielen, Try-Out-Funktionen, Return-Codes beschreibt. Das System ist mittels API-Keys gesichert. Die Swagger-Dokumentation ist mit einer Plan-Collect-Run Methodik mit Aider als KI-Agenten-Lösung umgesetzt.

2024-12-30

Integration weiterer LLM-Provider in der API-Middleware zur Kostenoptimierung

Für die News-Workflow-Aufbereitung, Chart-Analyse und weitere integrierte KI-Funktionen, können nun weitere LLM-Provider genutzt werden und über Parameter-Steuerung angesprochen werden in den API-Requests.

Der Support ist sowohl aufgrund von Leistungs- als auch aus Kosten-Optimierungs-Gesichtspunkten.

| Model | Input-Token-Kosten M/Token |

Output-Token-Kosten M/Token | Anmerkungen zur Qualität News-Analyse |

Anmerkungen zur Chart-Analyse |

| Mistral Large 24.11 | 1.8€ | 5.4€ | 4 / 5 | 1 / 5 |

| Claude 3.5 Sonnet | 3$ | 15$ | 4 / 5 | 4 / 5 |

| Claude 3.5 Haiku | 0.8$ | 4$ | 3 / 5 | 2 / 5 |

| GPT-4o-mini | 0.15$ | 0.6$ | 3 / 5 | 1 / 5 |

| Gemini 2.0 Exp Flash | 0$ (temporär) | 0$ (temporär) | 5 / 5 | 4 / 5 |

Das Setup ist daher konsequent von Claude 3.5 Sonnet auf Gemini 2.0 Exp umgestellt. Die aktuell knapp 100€ / Monat sind damit deutlich reduziert.

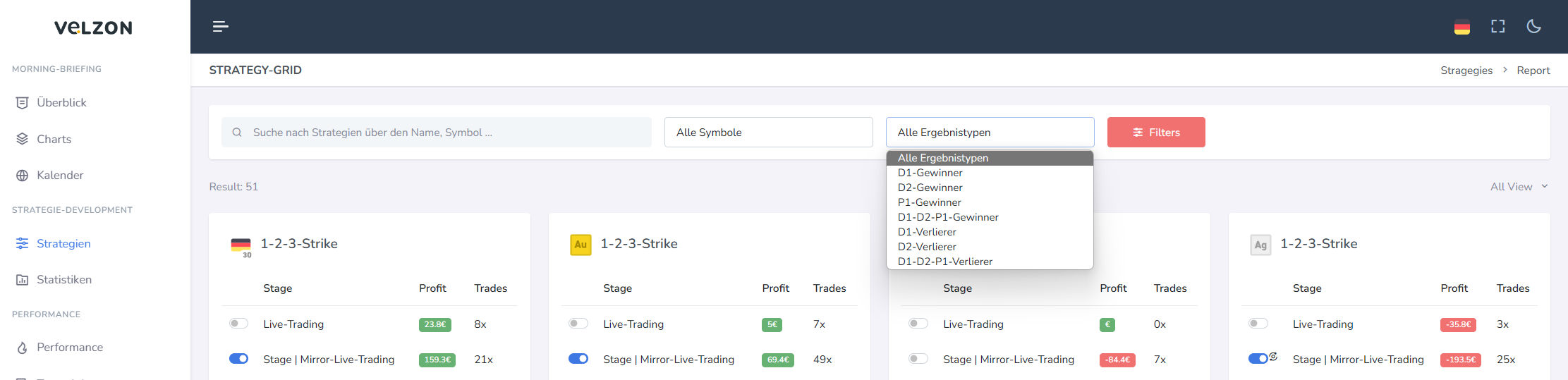

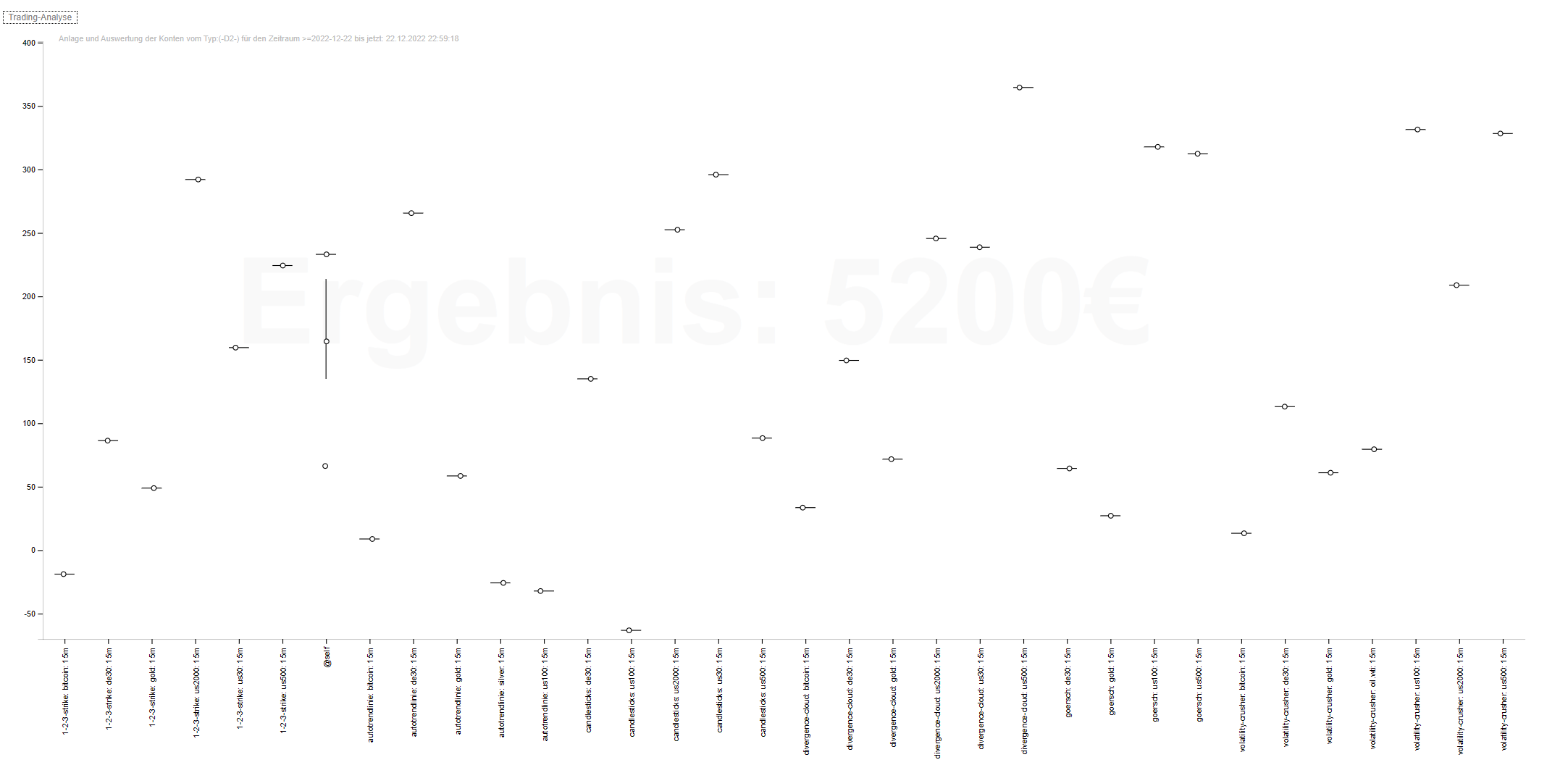

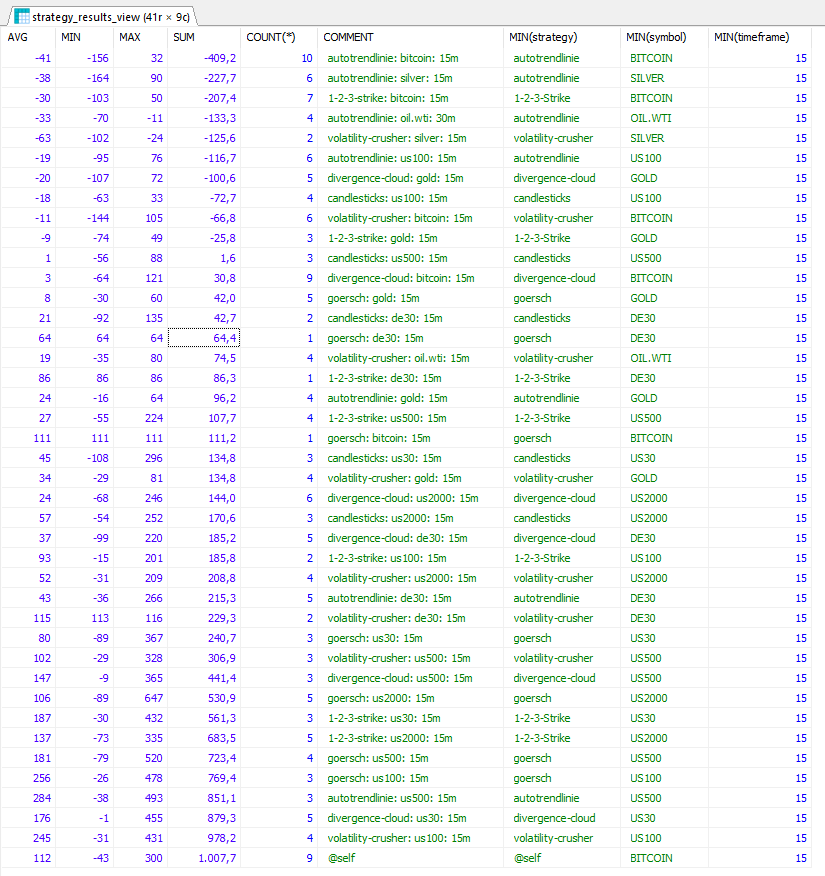

Automatische Auswertung der Success | Fail - Strategien

Die Auswertung erfolgt nun direkt im FE mit einem Filter. Dennoch werden die Strategien nicht automatisch aktiviert oder deaktiviert und unterliegen nochmals einer Sichtprüfung.

# Success

PF>=1x & DD<5% & S>=0.06 & HR>20 & P>150

# Fail

PF<1x | DD>=5% | S<0.06 | HR<=20Dabei stehen die Abkürzungen für:

- PF - Profit-Faktor

- DD - Drawdown

- S - Sharpe-Ratio

- HR - Hit-Rate

- P - Profit

2024-11-17

Performance-Optimierungen

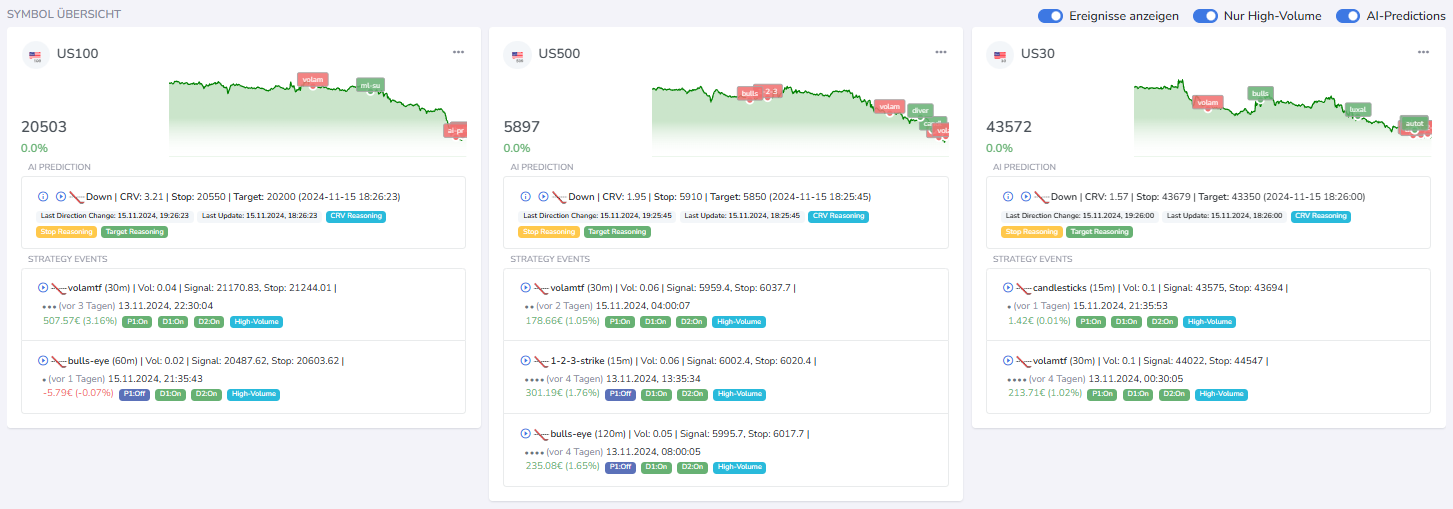

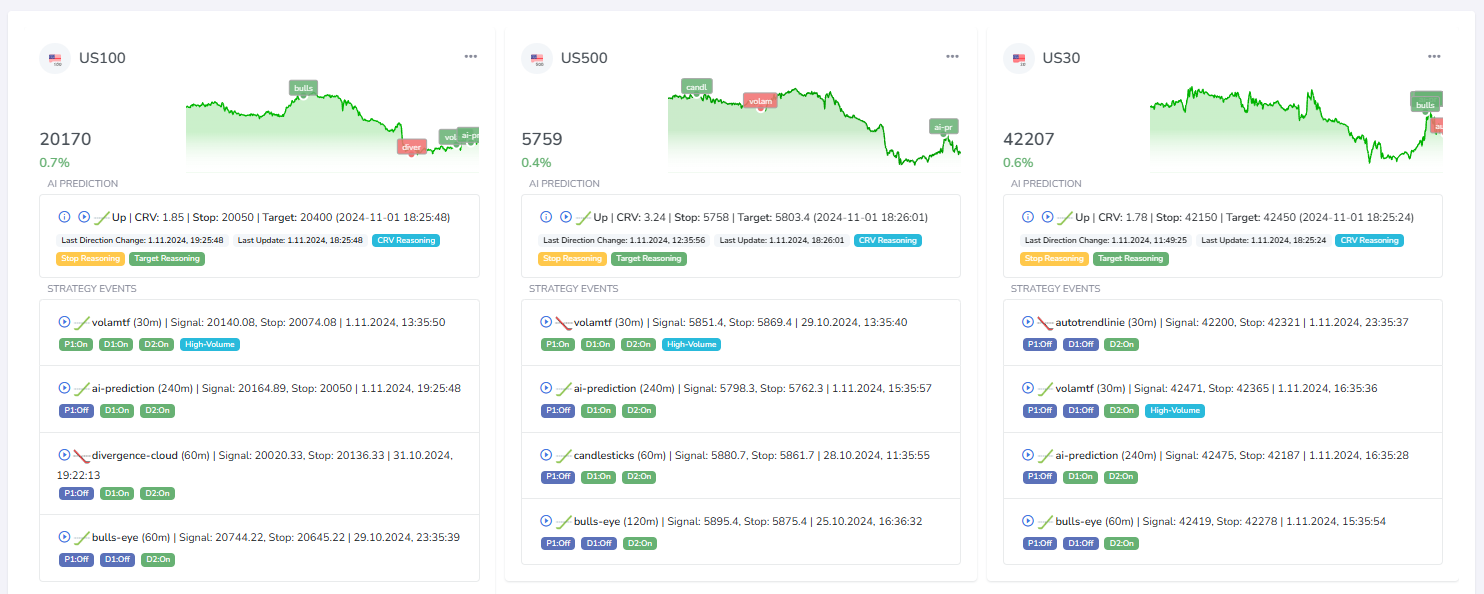

Die Symbol-Slider werden jetzt nur nur noch Lazy-Modus nachgeladen, je nachdem ob ein Slider-Element in den Viewpoint (Sichtbereich) rutscht. Die Anzeigen lassen sich zudem in der Anzeige, Filter High-Volume und in der Anzeige der AI-Predictions gezielt steuern. Alle API-Requests werden nur bei Bedarf ausgeführt. Die Gesamt-Anzahl der aufrufenden Daten ist damit deutlich reduziert.

AI-Predictions (einige Posts zuvor) sind dabei speziell berechnete Indikatoren, die mittels Chartdaten aus verschiedenen Zeitebenen, News und Faktoren-Map eine Ableitung für Short | Long | Wait - Positionierungen generieren. Die Indikatoren arbeitet eher auf der mittelfristigen Ebene im Trading-Sinne d.h. haben einer Verzögerung von 4h bei Trendwechseln auf Wochenebene.

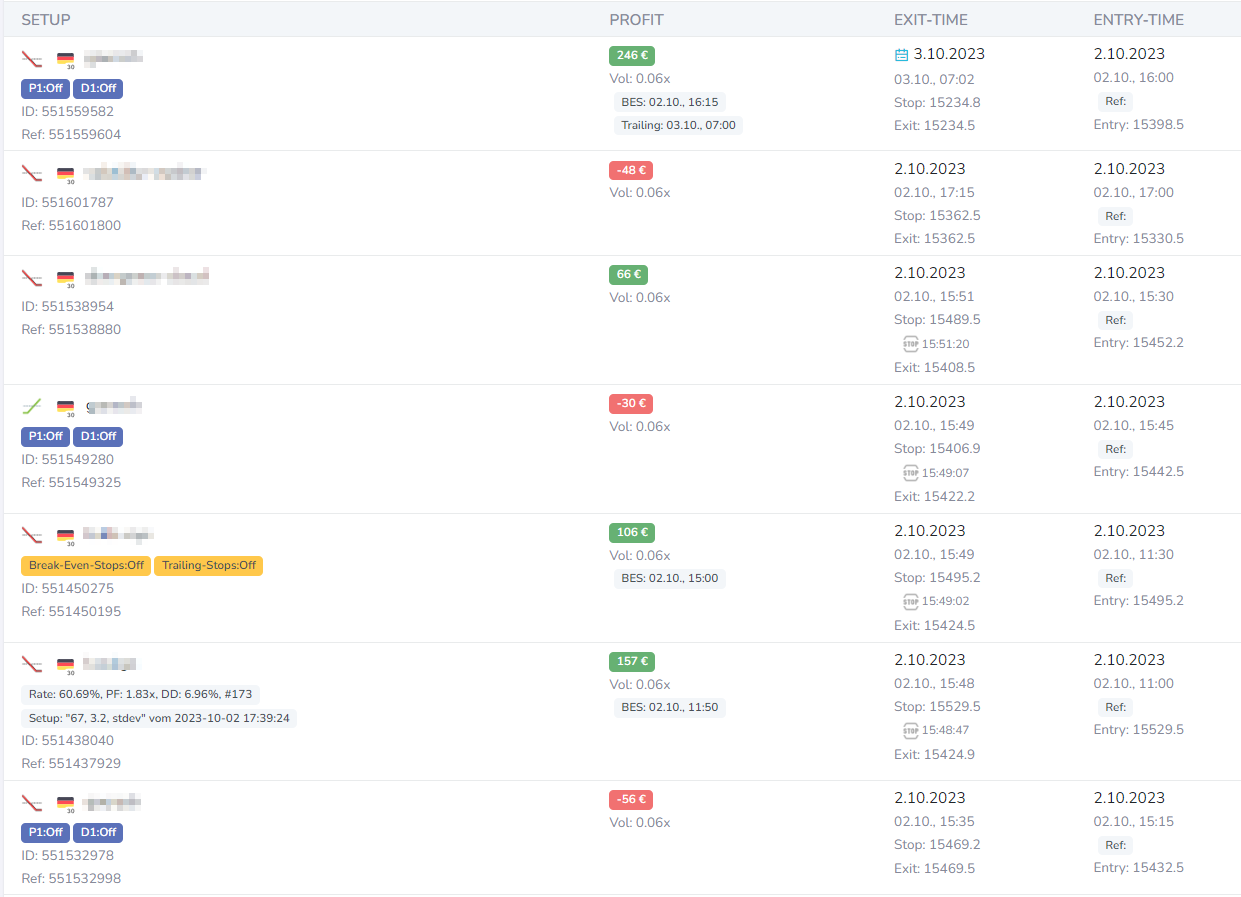

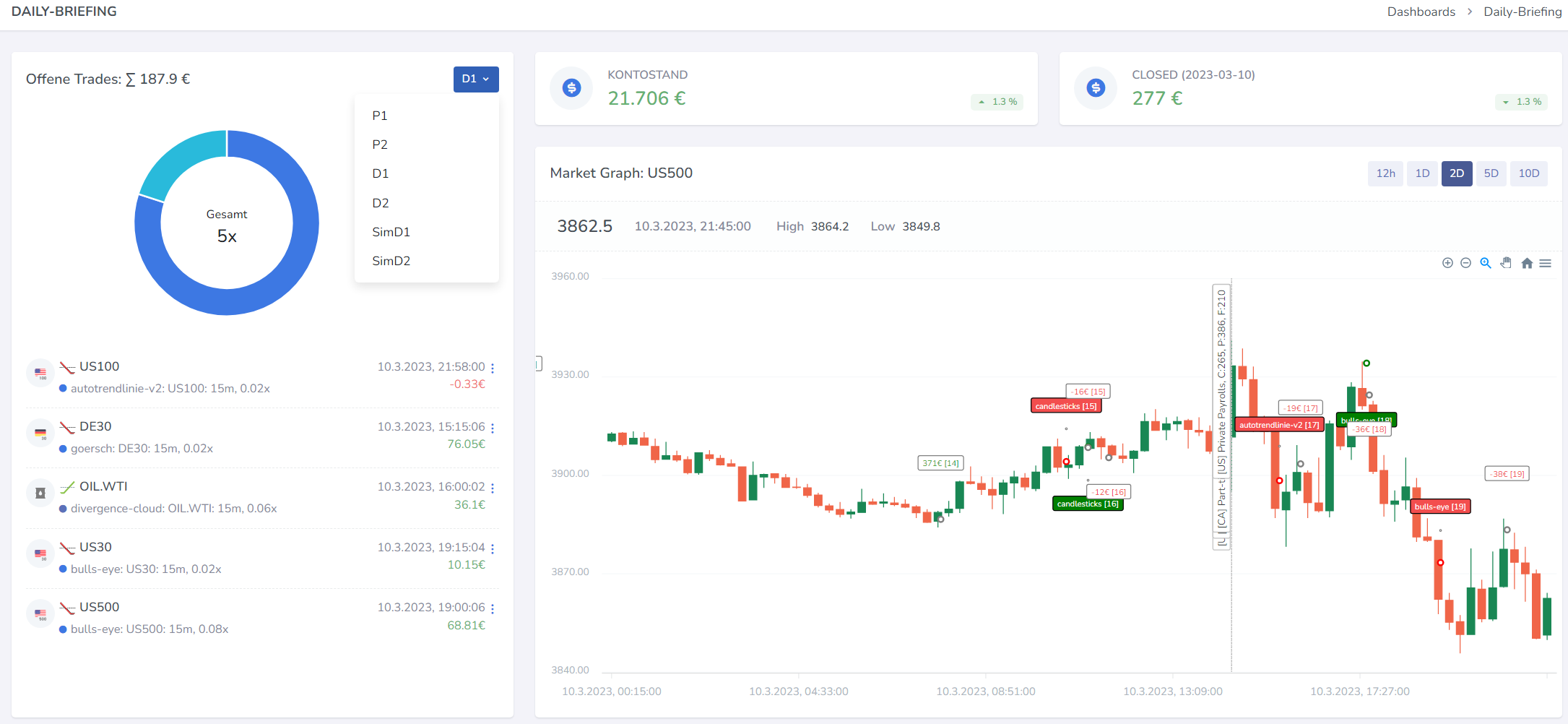

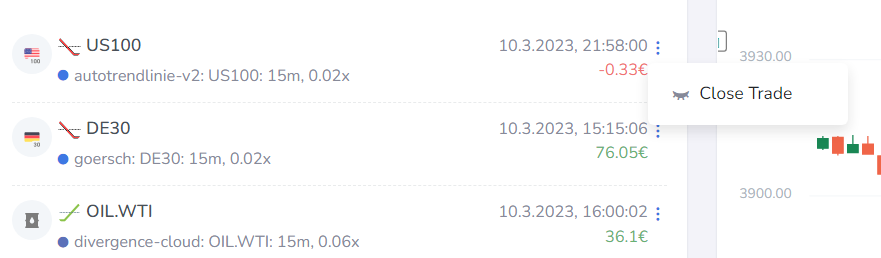

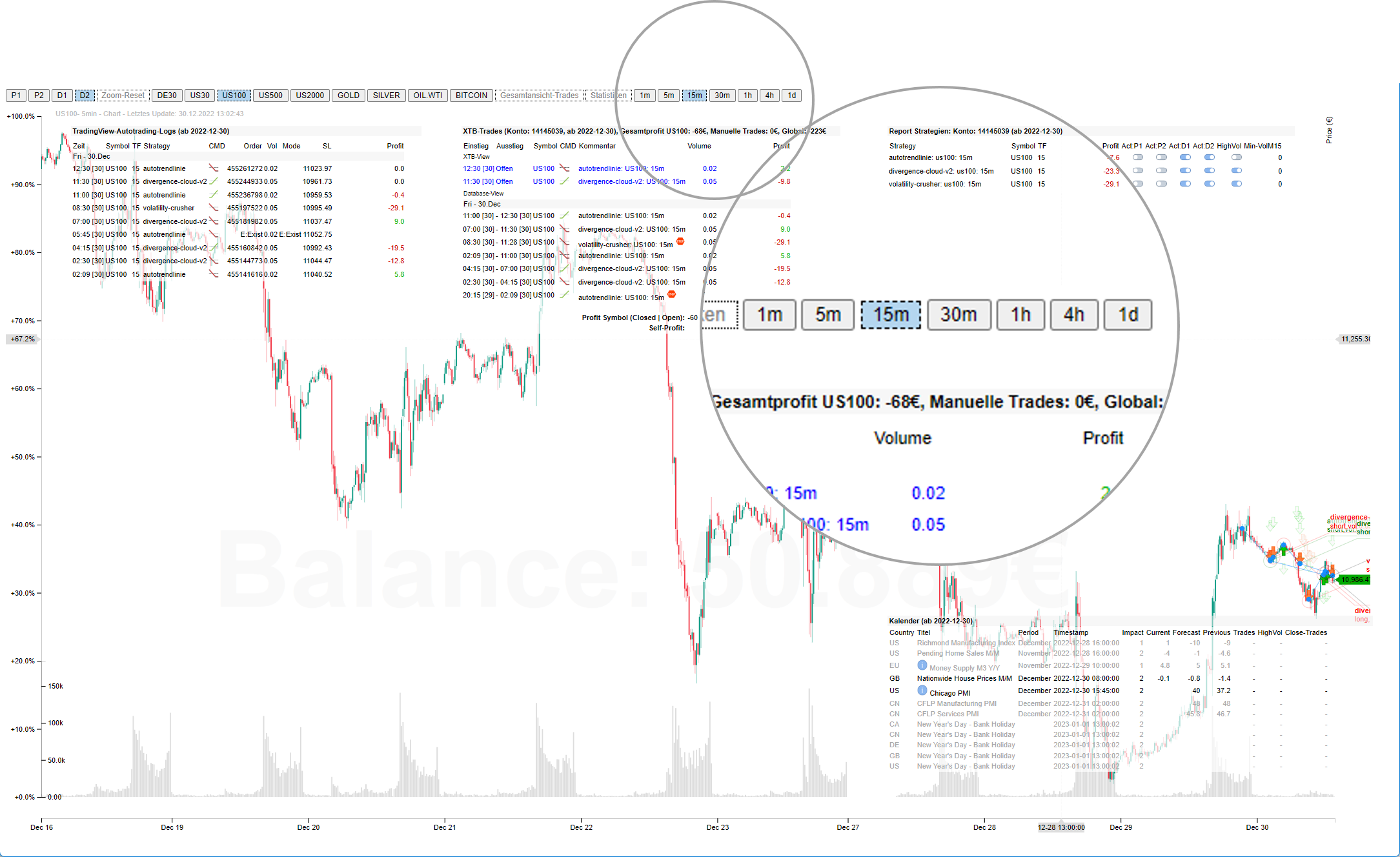

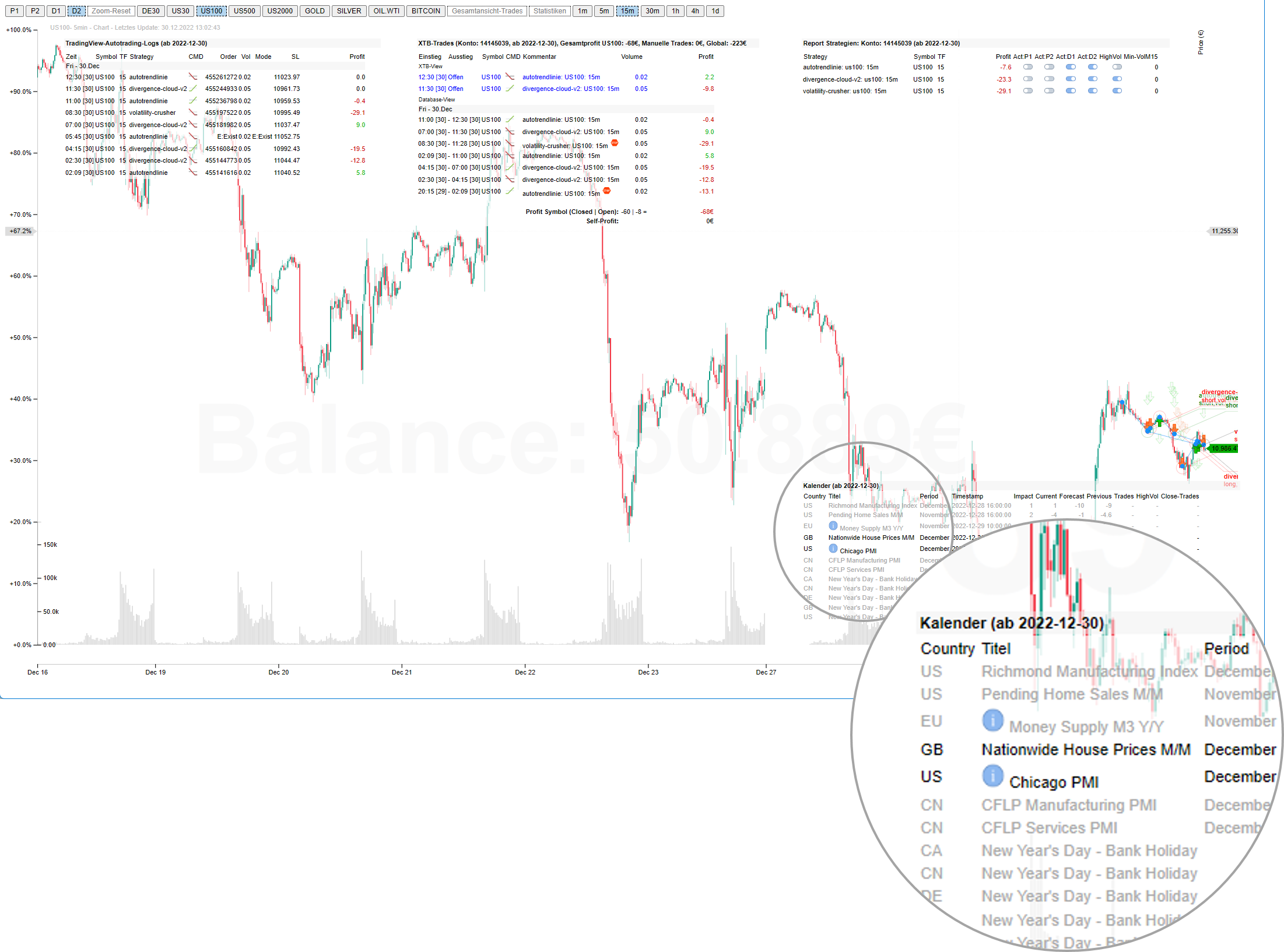

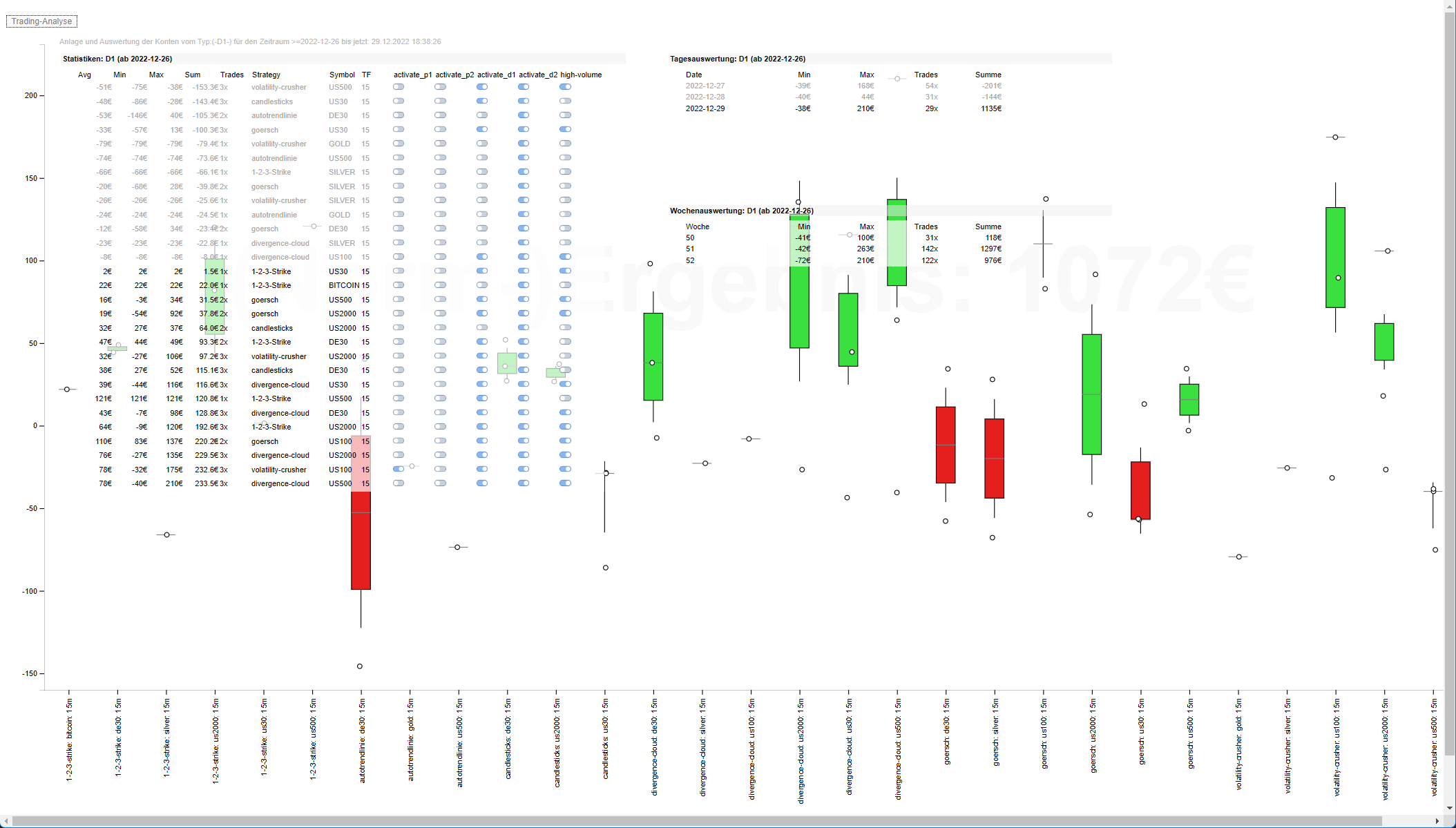

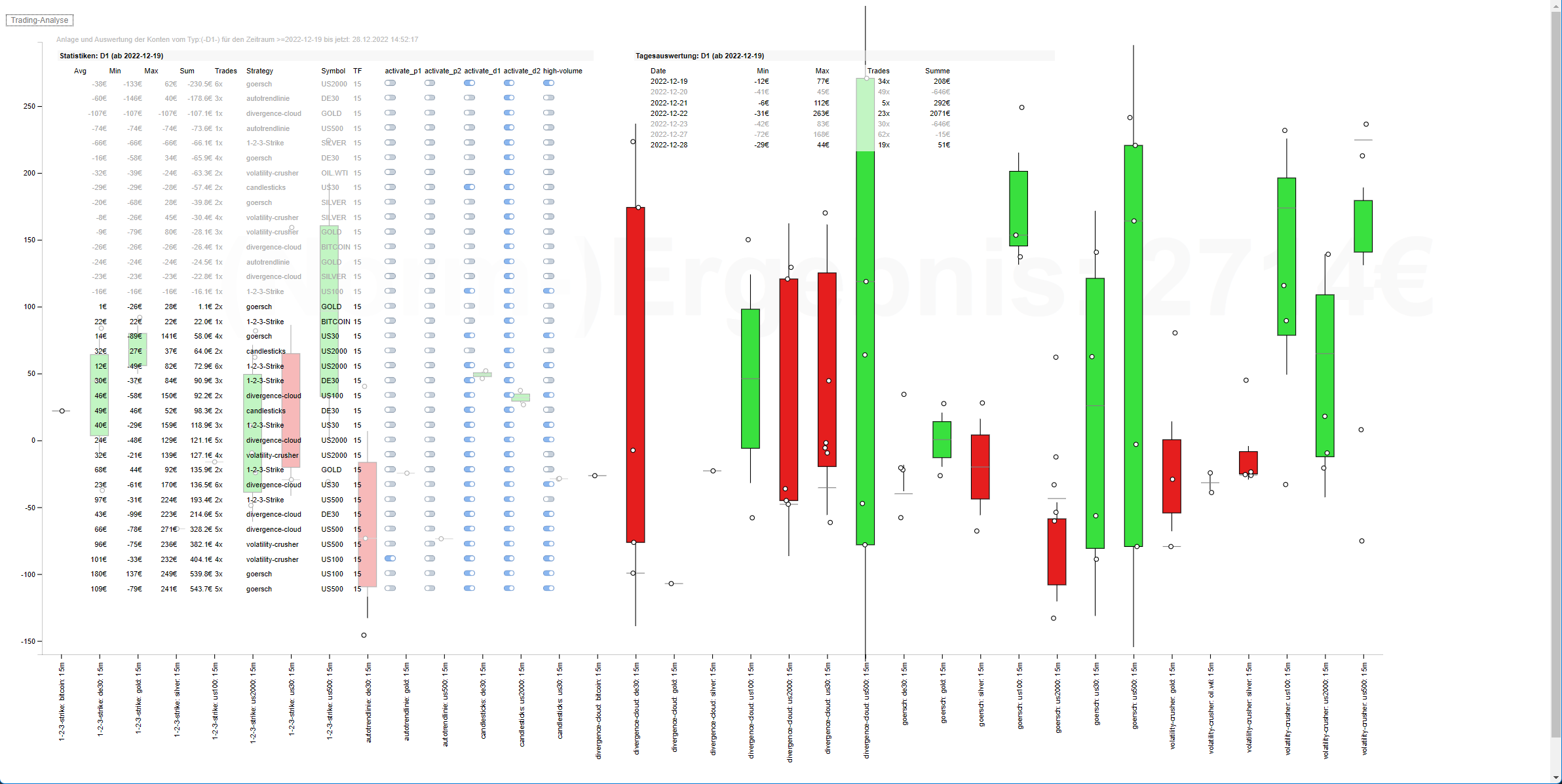

Trade-Statistik mit Tagesauswertung

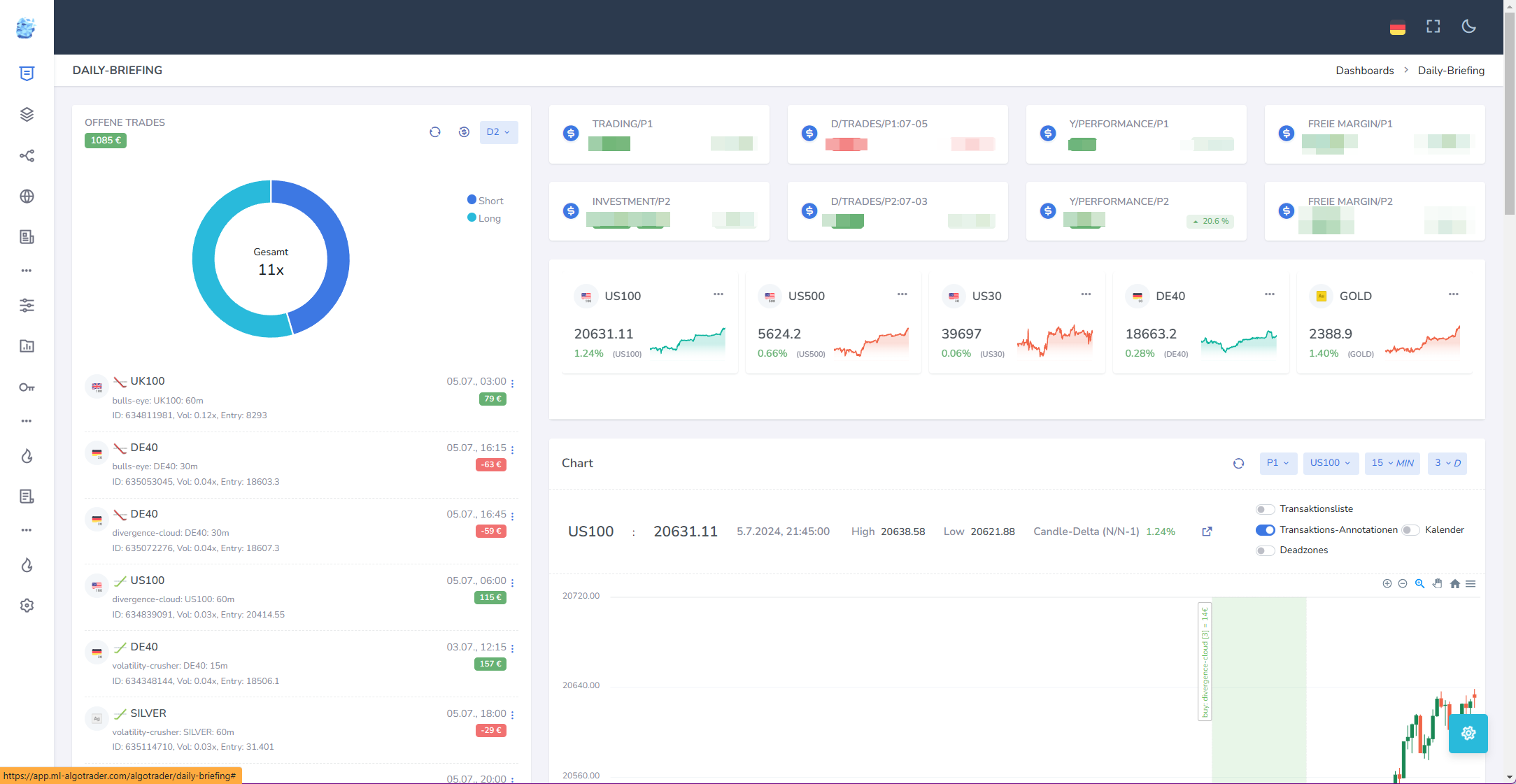

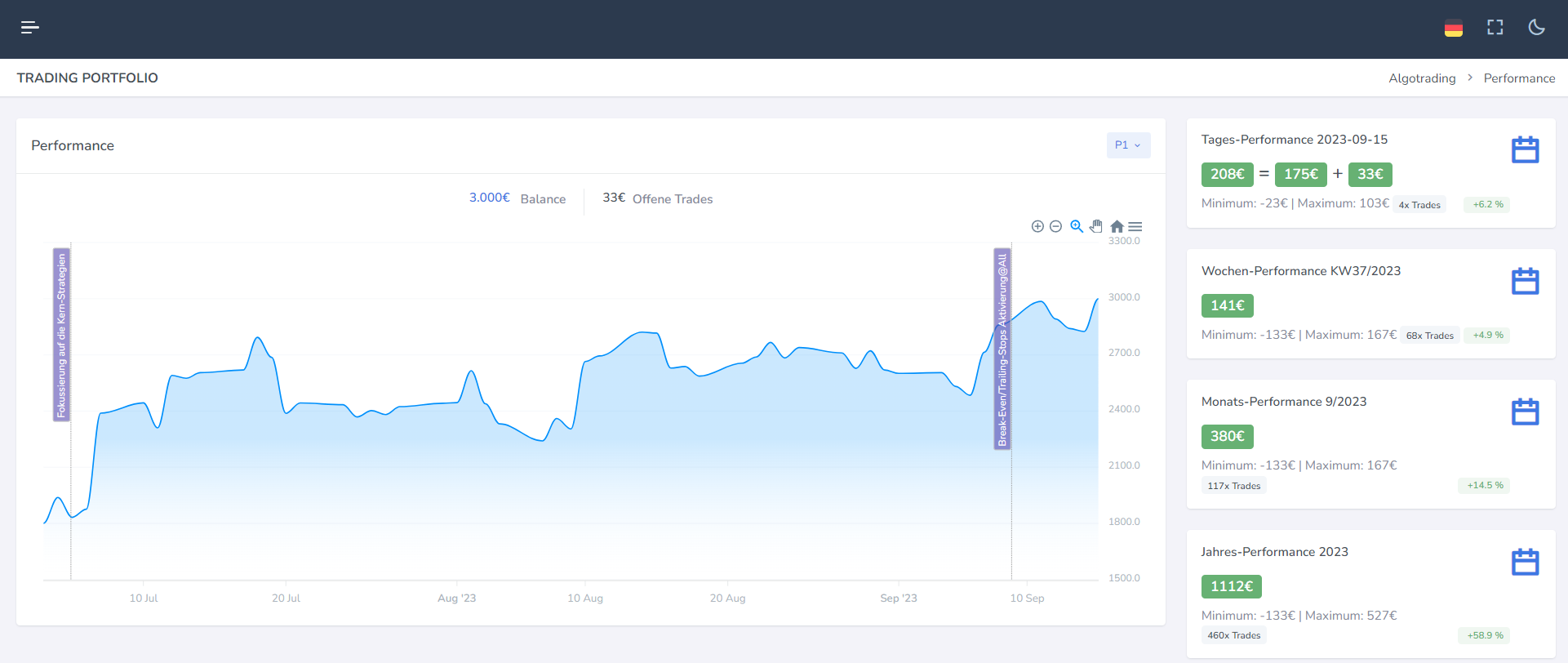

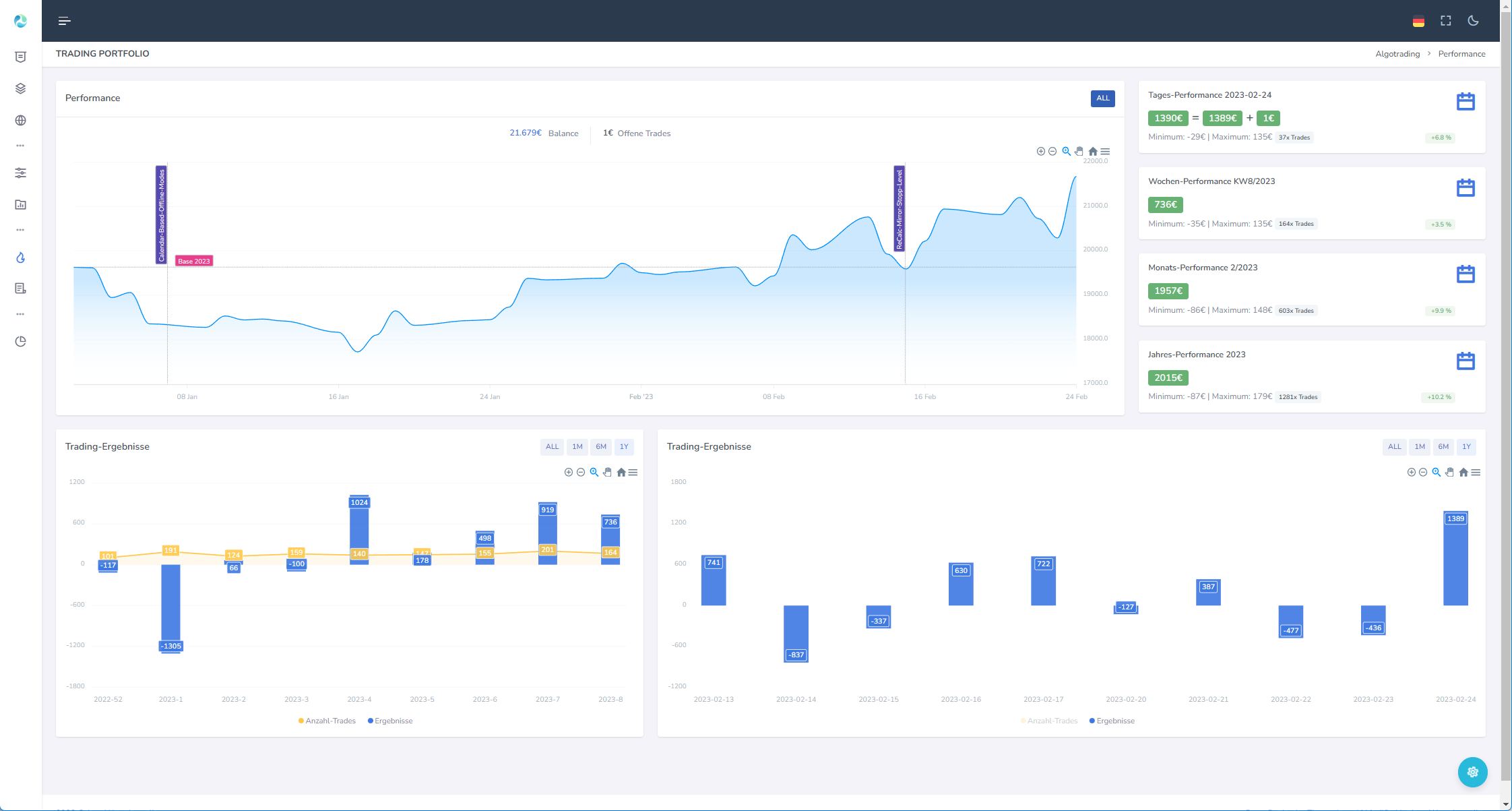

Die Trade-Statistiken lassen sich für den letzten Handelstag auswählen. Da je nach Handelsstrategie in den Simulationskonten noch Trades von vorherigen Tagen offen sind, erlaubt dies einen einfacheren Vergleich der Tagesperformance per Klick.

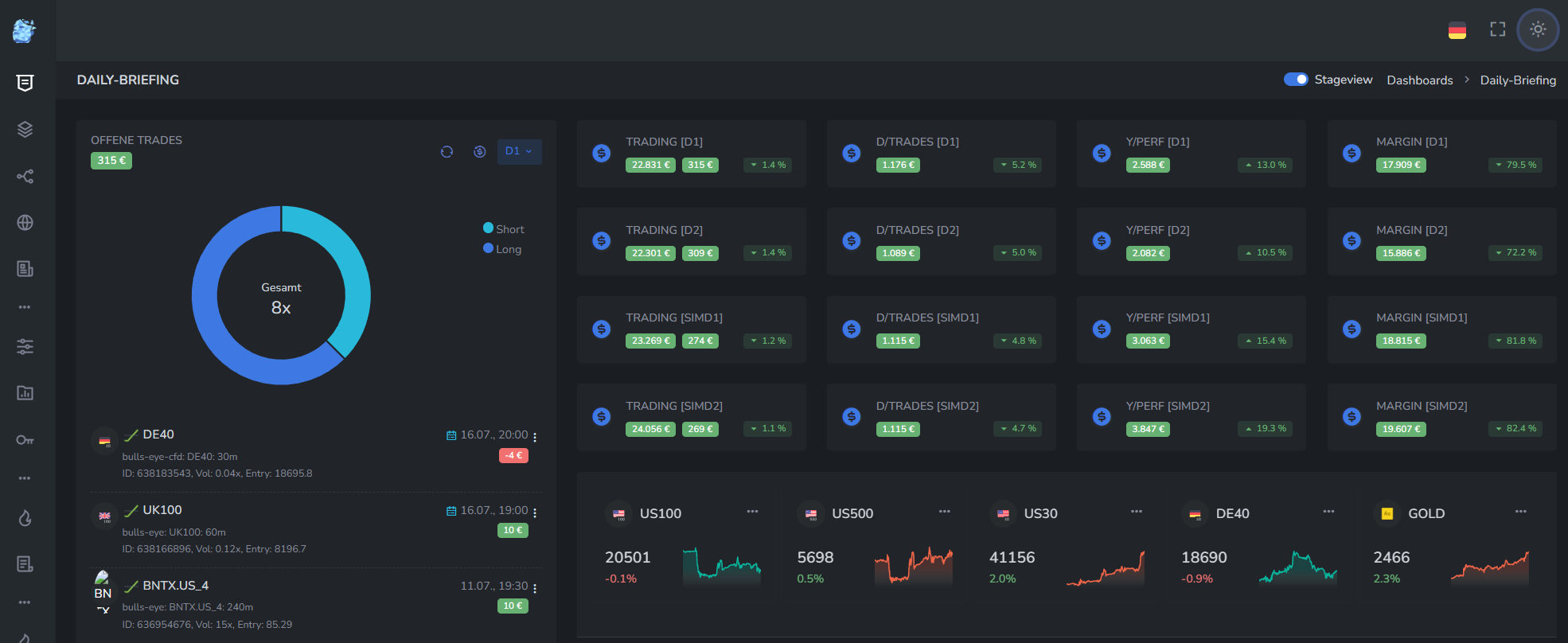

Briefing-Performance-Analysen nun auch für Week und Monat

Die Briefing-Performance-Informationen auf dem Dashboard sind jetzt schlanker und gleichzeitiger noch deutlich aussagekräftiger, da D, W, M, Y zur Verfügung stehen. Hier für die Simulationskonten als Beispiel.

2024-11-01

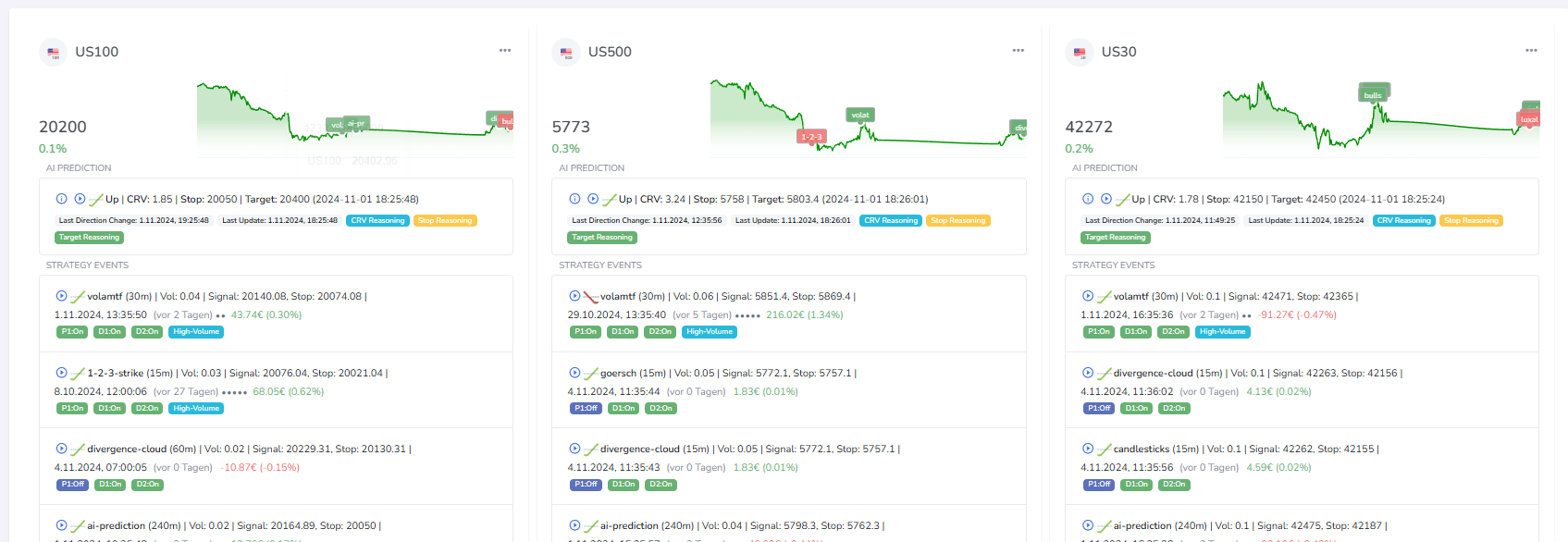

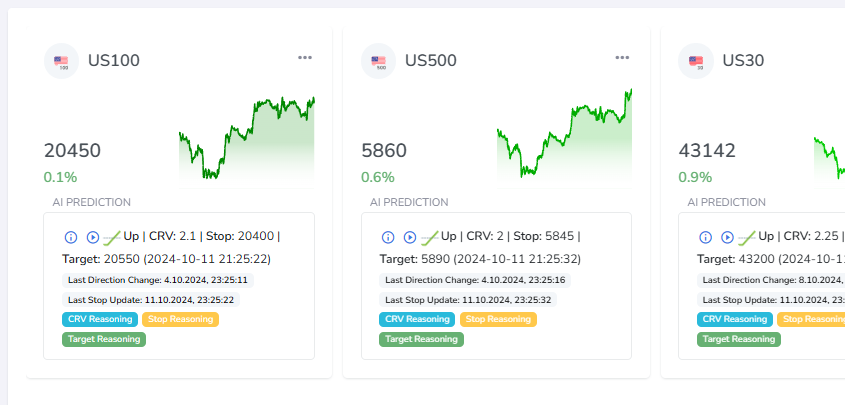

Symbolslider mit Last-Strategie-Events

Innerhalb der Symbol-Slider-Komponente werden die zuletzt generierten Events angezeigt. Neben der Anzeige der Detailinformationen wird auch ein Re-Entry angeboten d.h. der einfache Wiedereinstieg insb. für ungünstige und zu schnelle Ausstiege (Stopps, Manuelle Exits etc.)

Symbolslider nun auch mit Tages-Abstands-Anzeige und %, Euro-Wertberechnung

Um leichter mit den vergangenen Events arbeiten zu können, sind nun zusätzlich die Prozent- als auch die absoluten Euro-Werte dargestellt pro Strategie. Um es zeitlich besser einordnen zu können, werden mit Punkten signalisiert welcher zeitlicher Abstand vom Event zu Heute vorhanden ist.

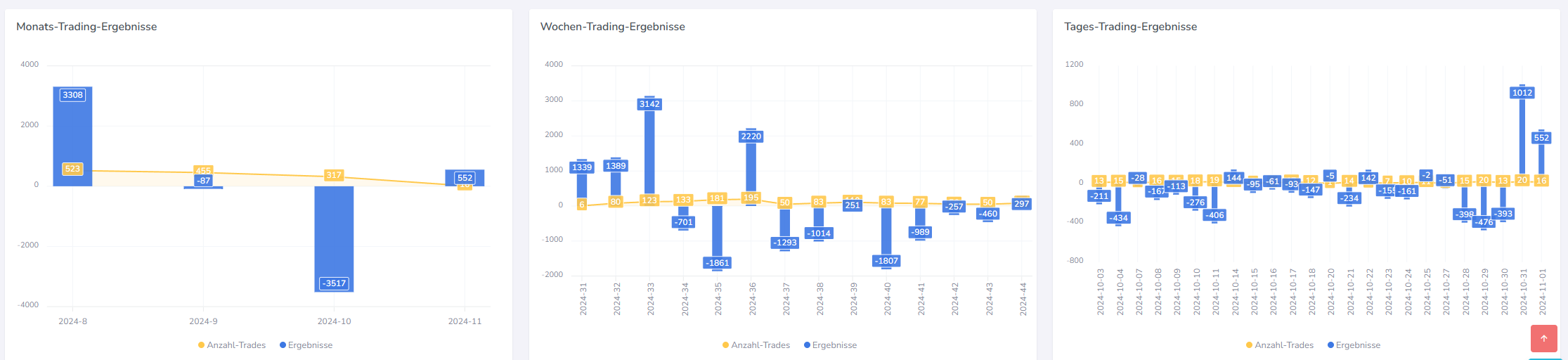

Monats-Statistiken

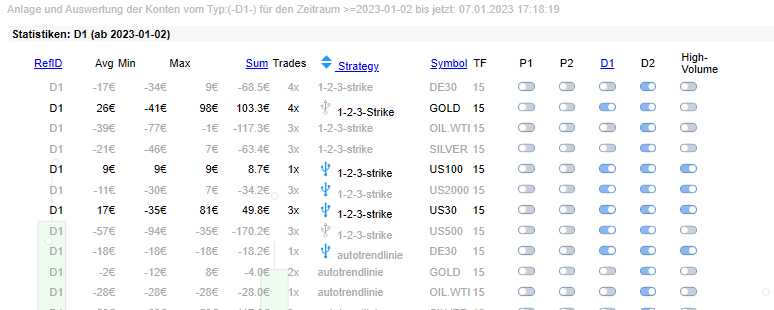

Es wird nun neben den Tages, Wochen-Statistiken auch die Auswertungen auf Monatsebene angezeigt. Hier am Beispiel vom Simulationskonto SimD1:

2024-10-12

Re-Setup AI-Prediction-Trades

Sum-Up der Absicherungen (Stopp-Level)

Um nicht nur den aktuellen Wert zu kennen, sondern auch das Absicherungs-Niveau aller Stopp-Loss-Positionen, wird dieser Wert nun ebenfalls aggregiert dargestellt.

Stopp-Wert-Setzung manuell für alle Portfolio-Werte nachziehen

Mit Klick auf das Wohlfühl - Sonnensymbol können innerhalb eines Kontos nun alle Positionen im Stopp-Kurs manuell explizit nachgezogen werden mit den Default (automatisch justierten) Stopp-Kurs-Werten. Für 30-Werte dauert dies ca. 10s. Die Setzung wird vollständig geloggt und erfolgt unter Nutzung der ohnehin vorhandenen Stopp-Kurs-Logiken.

Stopp-Nutzung und automatische Setzung aufgrund der historischen Volatilität

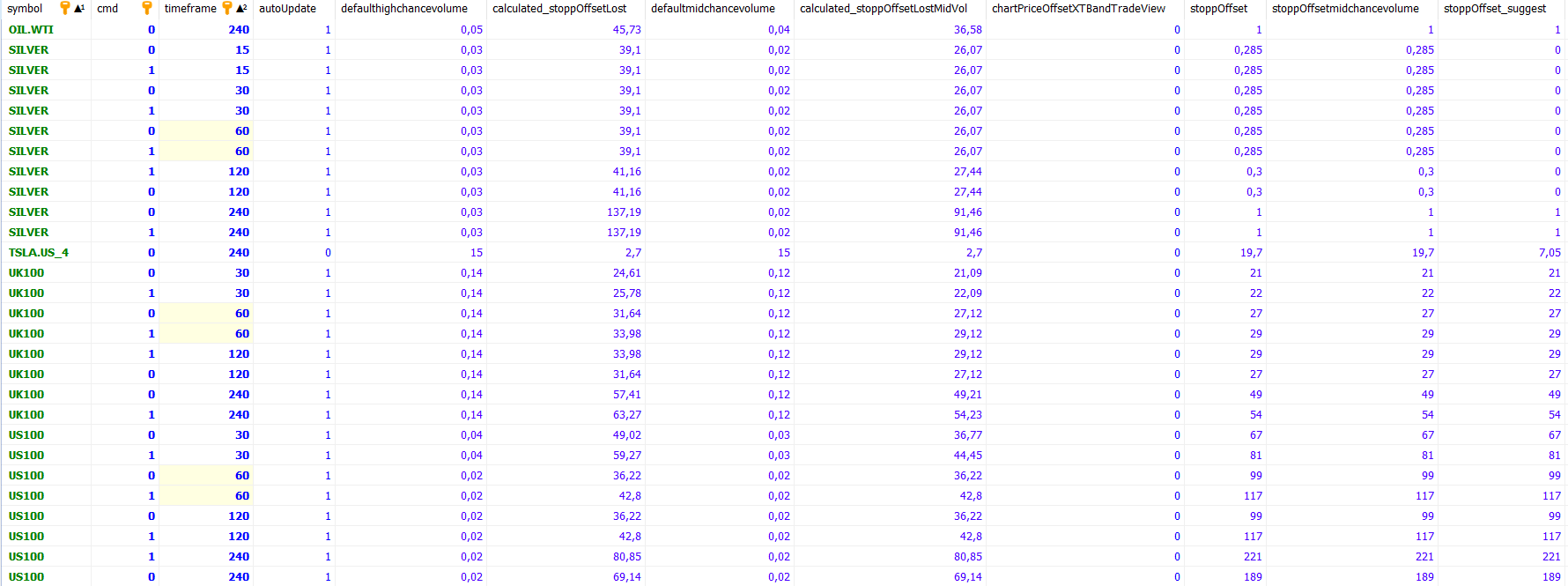

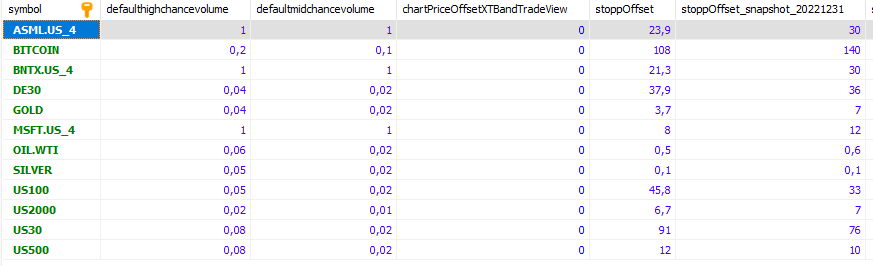

Die Stopp-Setzung bleibt weiterhin im Algotrading-System die Archiles-Ferse, wo sich der Erfolg und Nicht-Erfolg im Handeln zeigt.

Es wird nun nicht mehr ein Stoppkurs verwendet, sondern unterschieden nach:

- Symbol

- Timeframe

- CMD d.h. Short oder Long

- High-Volume und Default-Trade-Volume

Dabei werden auch die Max-Lost-Werte in der Depotwährung (hier in €) berechnet, um nicht die abstrakten Stopp-Pips zu betrachten, sondern die relevanten Depot-Auswirkungen.

Die Stoppwerte werden dabei auf Basis von historischen Chartkursdaten und Percentile-Werten berechnet. Eine weitere Dynamisierung mit aktuellsten Kursdaten-Mustern ist denkbar, aber macht die Nutzung eher komplizierter. Die berechneten Werten werden für alle "autoupdate" - Konstellationen d.h. dort wo ich es nicht explizit manuell steuern will, automatisch übernommen und gesetzt. Die Stoppwerte sind damit keine "Bauchwerte" mehr bzw. explorativ ermittelte Werte.

Absolute Stopp-Werte (ergänzend zu den Pip-Werten)

In der Briefing-Portfolio-Ansicht werden nun statt der Pip-Werte der Stopp-Werte auch zusätzlich die € Werte angezeigt. Hierzu wird automatisch 1x Tag im Backend eine Vorberechnung mit den aktuellen Währungsdaten für die Value-per-Pip-Werten vorgenommen, so dass die Werte hier performant direkt in der Middleware ins Frontend gegeben werden können zur Anzeige ohne spürbare Verzögerungen für die Berechnungen.

AI-Prediction-Strategie-Updates

Die durch AI aus den Kursdaten, Nachrichten und weiteren Infos generierten Signale sind jetzt auf 240 statt 60er Zeitfenster konfiguriert, womit auch die Stoppkurse großzügiger sind. Die Ergebnisse der Strategien sind vielversprechend, aber noch nicht aussagekräftig aufgrund des kurzen Zeitfensters und vor allem der nun veränderten Stopp-Strategie. Die aktuell gesetzten Werte waren viel zu klein gewählt bzw. das Volume auch zu groß. Dies ist angepasst.

2024-10-03

Neuer Indikator: VolaMTF

Ein neuer Indikator ist nun eingerichtet. Allerdings wird erst der Produktionsbetrieb zeigen welche Performance hiermit möglich ist.

2024-09-01

Upgrade der Compute-Power auf dem ML-Server

Nach langem ringen bin ich nun auf eine neue Server-Architektur gewechselt, die mich gegenüber der vorherigen Leistung deutlich besser stellt. Der Umstieg erfolgte nun innerhalb eines Tages. Hauptmotivation ist es mit deutlich größeren Logdaten arbeiten zu können d.h. noch mehr Leistung auf die Datenbank zu bekommen.

|

Neues ... |

Bisheriges Setup |

|

| CPU |

Intel(R) Xeon(R) E-2286G CPU @ 4.00GHz |

Intel(R) Xeon(R) CPU E3-1230 v3 @ 3.30GHz 8 cores |

| Disk | 2x 1TB SSD | 2x 512GB SSD |

| RAM | 64 GB | 32 GB |

Kleinere Korrekturen waren nach dem Upgrade notwendig:

- Abgleich zwischen XTB-Trades und internem Trading-Logbuch war gestört, da der Server auf UTC+0 eingestellt war und durch den 2h-Zeitverschiebung zu fehlerhaften Matches führte bzw. S/L-Positionen nicht automatisch korrigiert werden konnten.

Umzug auf shareholder24.com für Shareholder

Dies hat nur wenig mit dem Algobot zu tun, dennoch hat es mich einiges an Zeit gekostet. ShareHolder wird nun auf shareholder24.com statt shareholder24.de gehostet.

2024-09-28

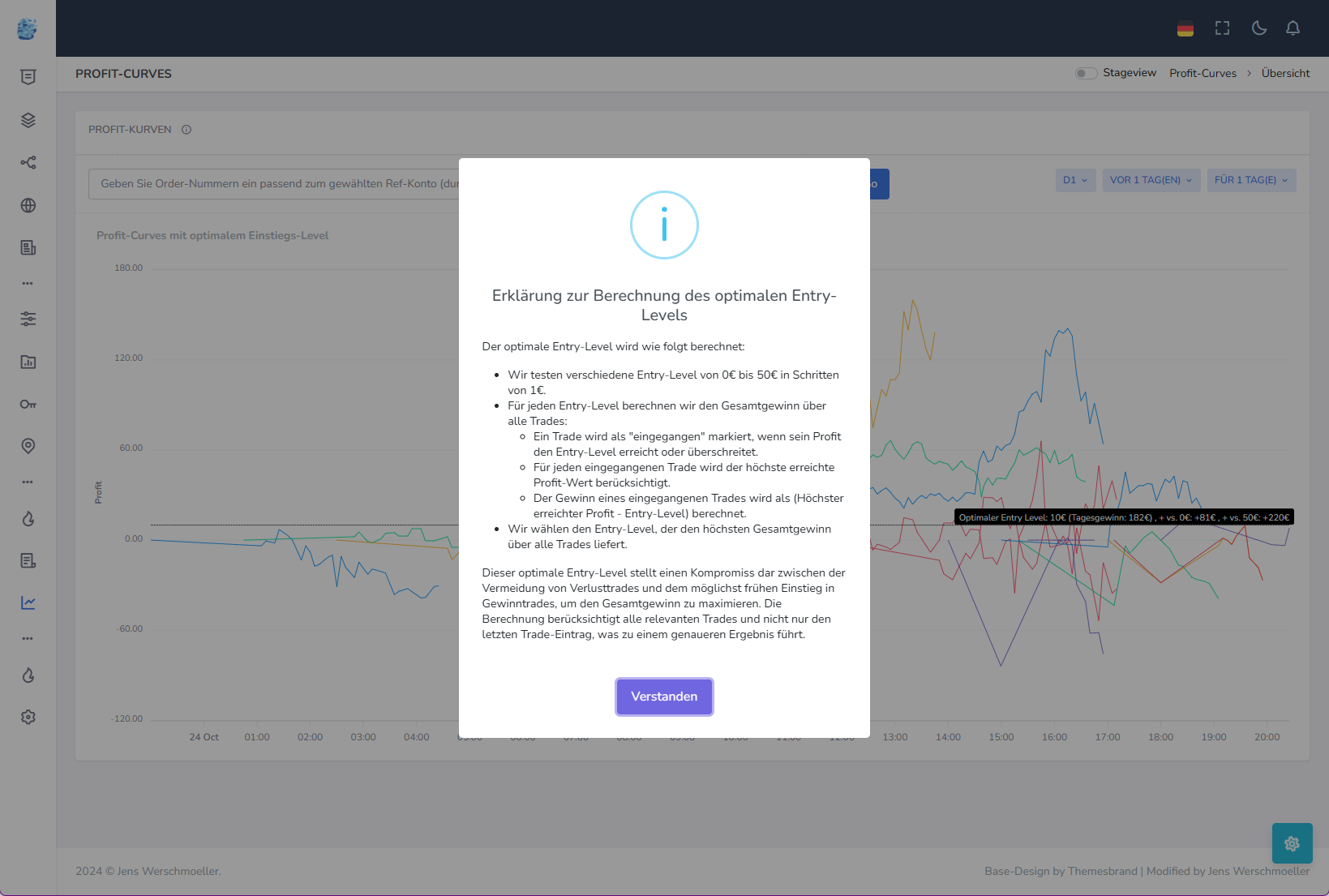

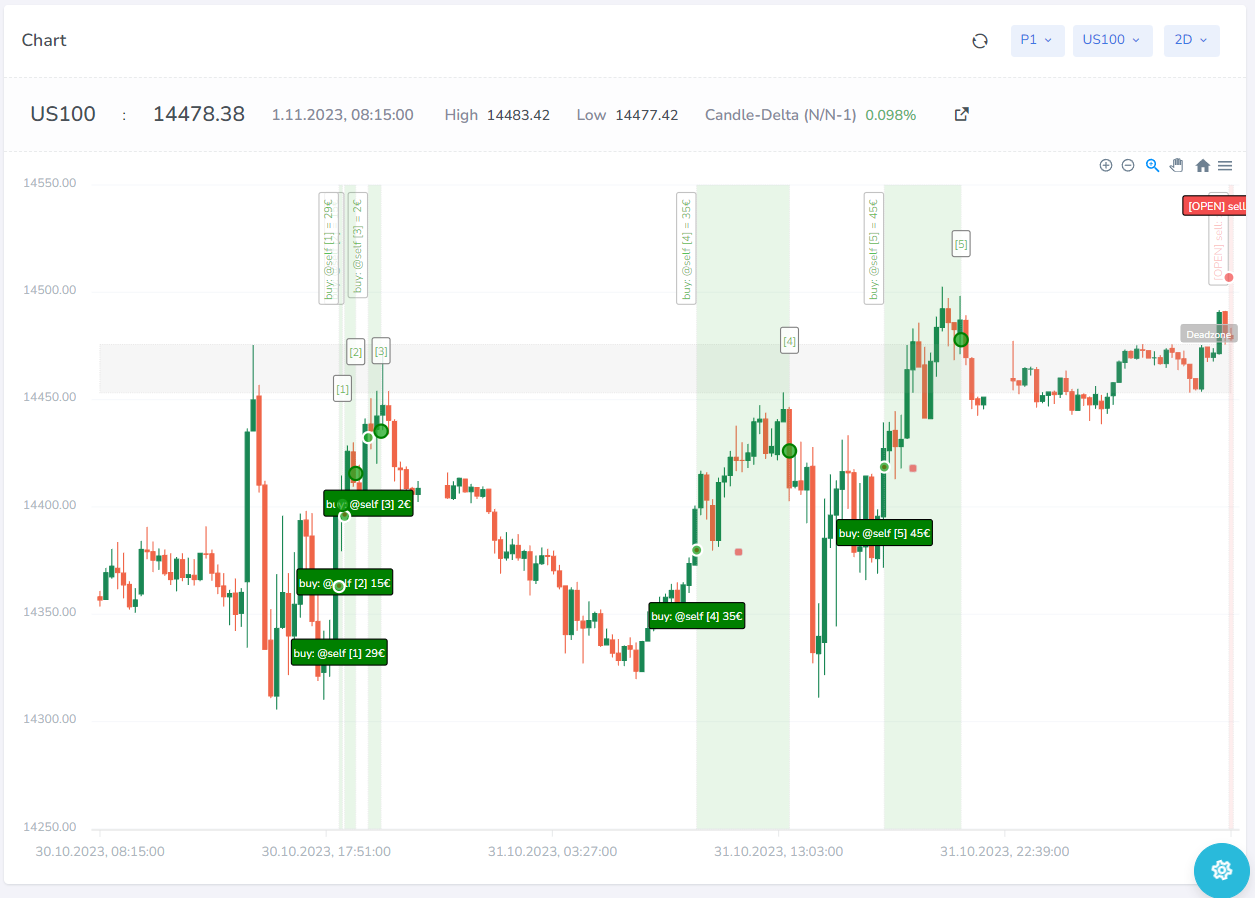

Entry-Level-Optimierungen durch Profit-Kurven-Betrachtungen

Es ist leider nicht trivial über den Kurs/Profit-Lauf von Trade-Positionen eine gezielte Optimierung bis hin zu halbautonomen Optimierungen zu realisieren. Zunächst müssen die Profit-Werte als Snapshots aus den Trades gespeichert werden. Danach müssen diese wie hier dargestellt vom Entry- bis Exit-Zeitpunkt aufbereitet werden. Und dann muss das eigentliche Kernziel erreicht werden, eine automatische Berechnung, welcher Entry-Level in diesem Marktumfeld optimal ist, um unnötiges Trading zu vermeiden ohne wirkliche "Treffer".

Es sind hierbei nur "Wetten" und Vergangenheitsbetrachtungen, trotzdem zeigen Sie eindeutig, dass in Seitwärtsphasen eine justierter Wert einen enormen Unterschied in der Gesamtperformance im Portfolio macht. In diesem Beispiel sind mit einem Entry-Level von 29€ ein Vorsprung von 305€ gegenüber einem einfachen 0€ Entry-Level vorhanden!

2024-09-21

Notifications

Fehler z.B. bei Closed-Markets etc. werden nun direkt in der Headline angezeigt. Zudem erscheinen im Tradelog die Einzel-Positionen und Stopp-Postionen chronologisch für einen schnellen ersten Überblick.

Refactortings der Logs und Monitoring-Daten

Alle Logs sind jetzt systematisiert und neu strukturiert über interne Objektstrukturen abgelegt, so dass die Log-Daten in der Datenbank grundsätzlich korrekt als JSON-Informationen gespeichert werden können.

Die Mirror-Log-Daten können damit nun zuverlässig und korrekt auch die Stopp-Changes und Trade-Stats zeigen.

2024-08-31

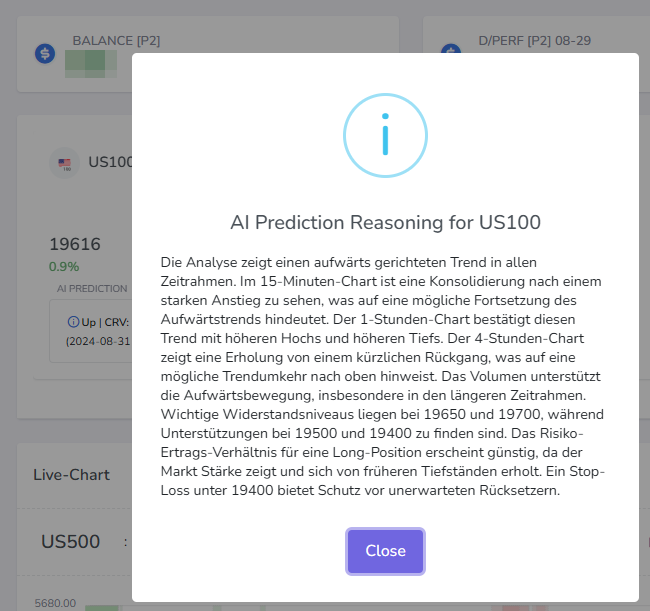

Erste echte KI basierte Strategie(n)

Auf Basis von relevanten Daten für das Trading werden nun Trades ausgeführt.

Dabei wird ein Erklärung erstellt, die manuell im Frontend nachzulesen ist. Entscheidend ist jedoch, dass nun automatische Trades in Long/Short-Richtung für alle relevanten Titel vorgenommen werden. Hierzu wird aktuell im Abstand von 1hx eine KI basierte Markteinschätzung erstellt. Die Analyse dient dann als Grundlage für Trades mit der Option auch in einer Seitwärtsbewegung kein Trade auszuführen.

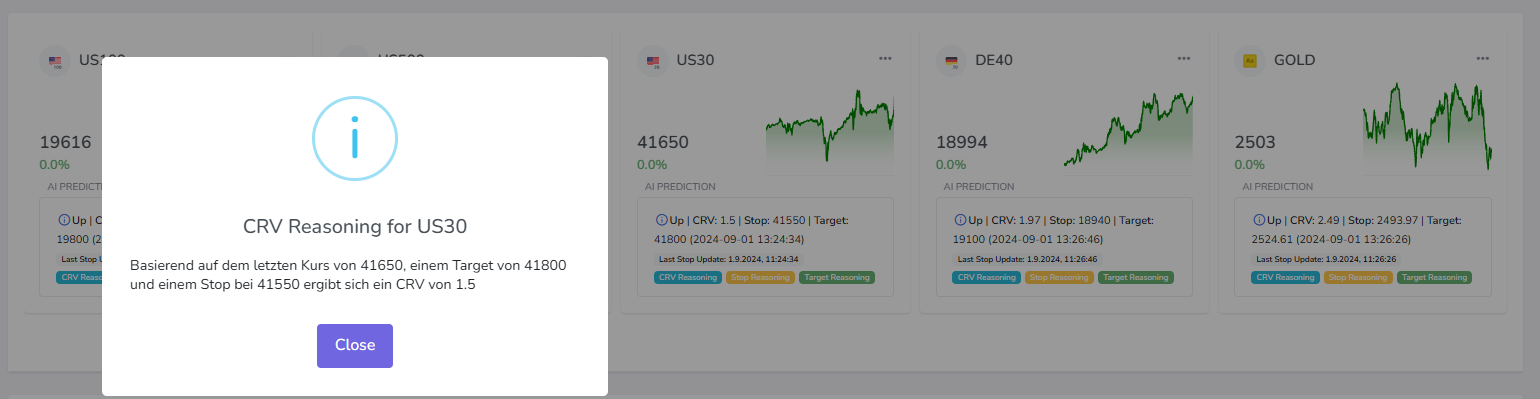

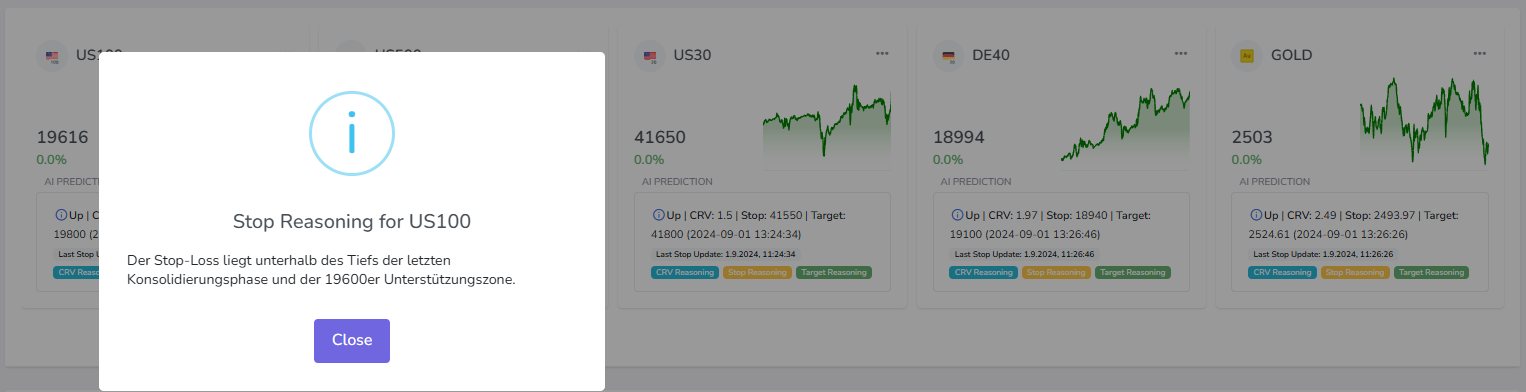

Nun auch mit Reasoning für alle berechneten Werte:

Stopp-Kurs-Management mit KI

Auf Basis der KI-Analysen werden auch 1x Stunde Stopps berechnet für Unterstützungsniveaus im Chart. Diese werden als "Vorschlag" verarbeitet und wenn diese besser als die bisherigen Stopps sind, werden diese umgesetzt in den Konten.

Das zugehörige Reasoning ist ebenfalls über die UI abrufbar:

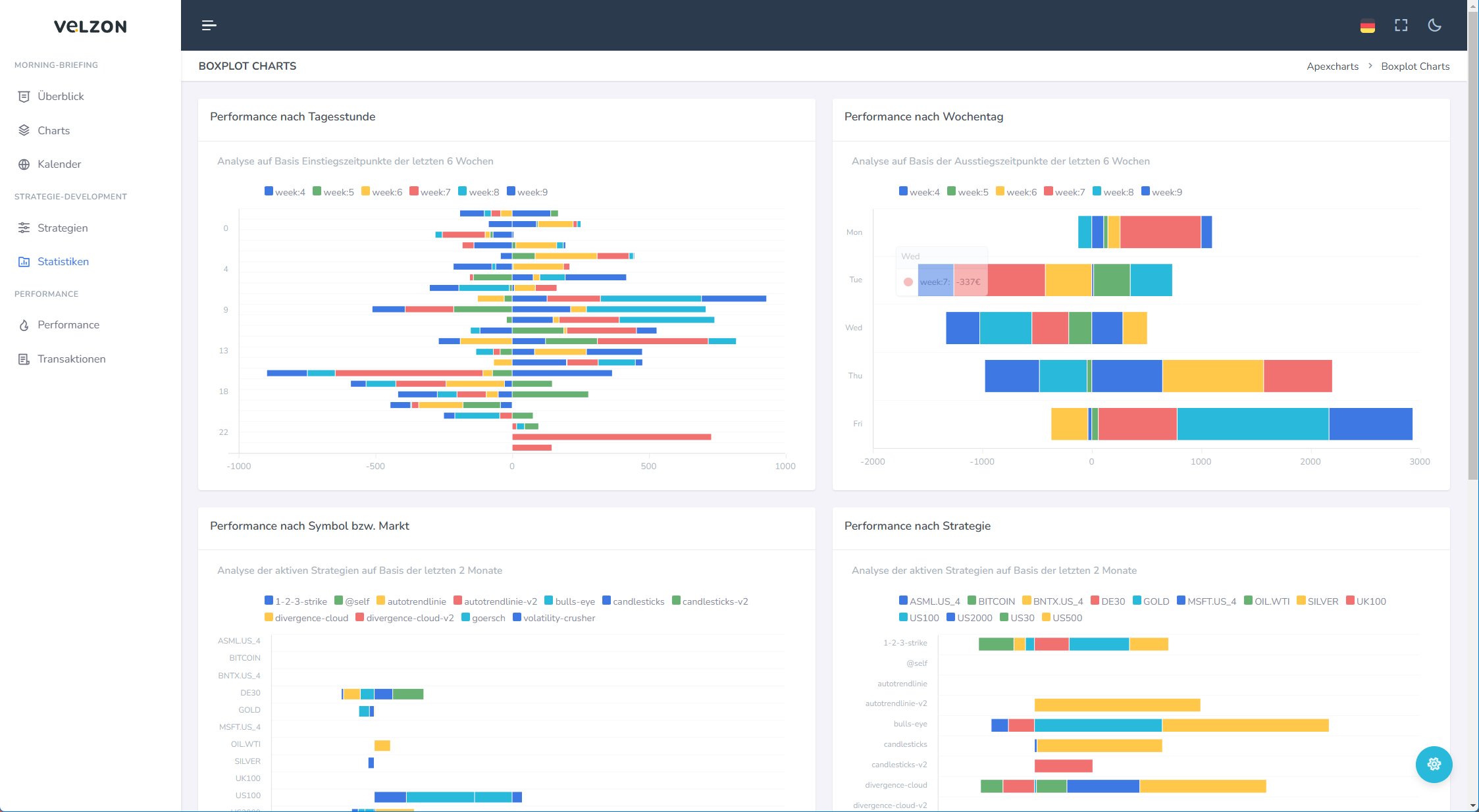

Performance-Statistiken nach Uhrzeit und Wochentag mit Aggregationsebene

Die Tagesstunden- und Kalenderwochen-Analyse haben nun jeweils ein Week* und KW* Eintrag, damit alle vorhandenen Datensätze aggregiert vorliegen und damit eine wirkliche Gesamt-Analyse direkt ablesbar vorliegt.

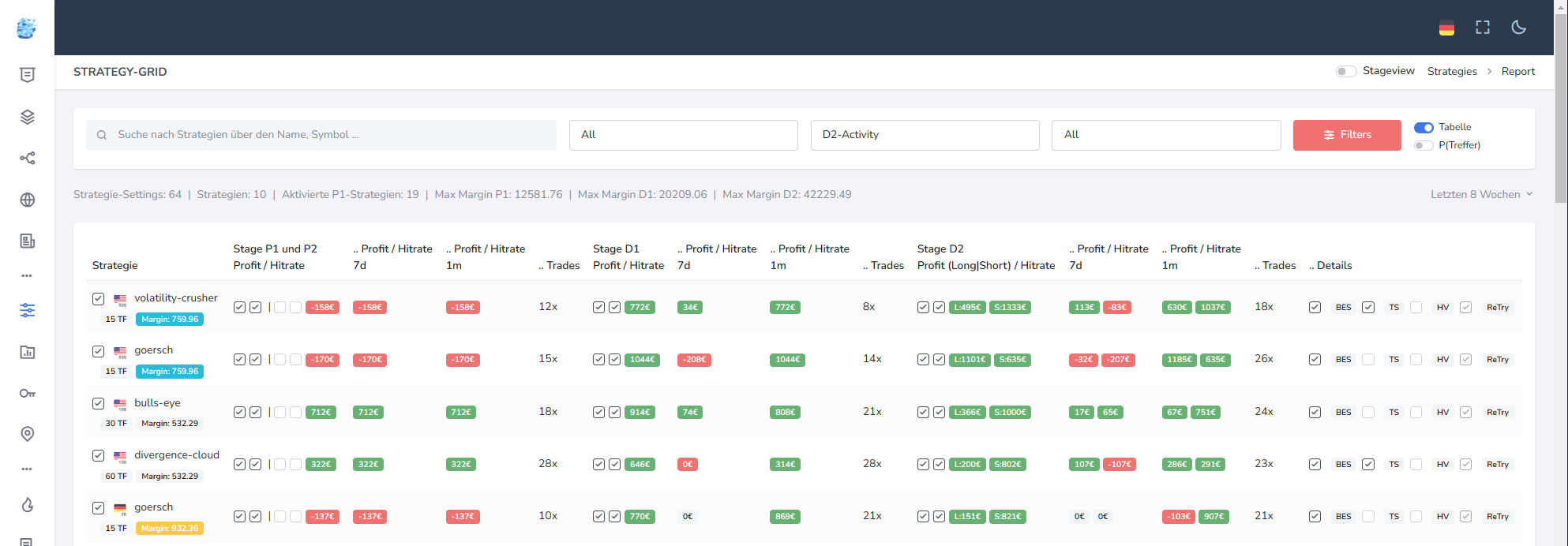

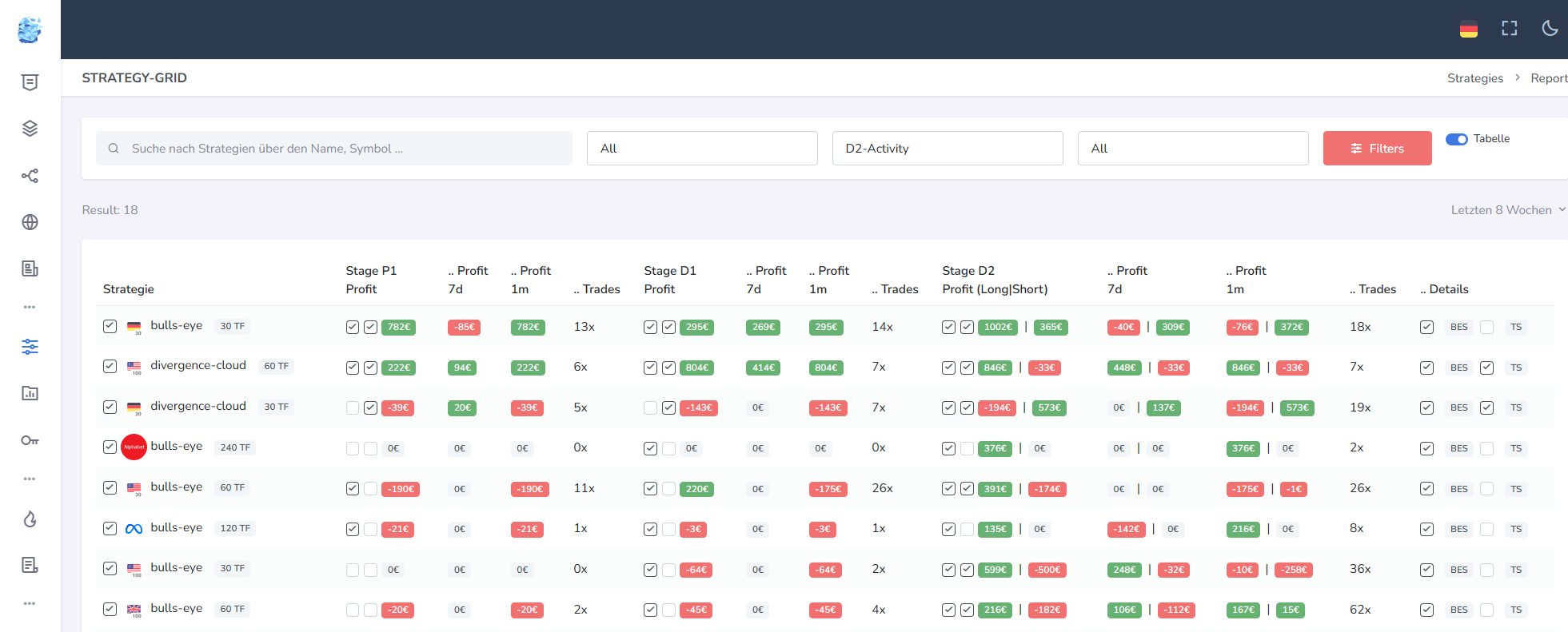

Automatisierte Strategie-Metrik-Berechnungen

Es wäre zu trivial Handelsstrategien nur danach zu bewerten, wie diese in der Gesamtperformance abgeschlossen haben. Es wird deshalb periodisch pro Strategie eine Strategie-Metrik-Berechnung durchgeführt, die im Ergebnis direkt in der Strategieübersicht angezeigt wird. Dies umfasst:

- Hit-Rate

- NetWin

- Profit-Faktor

- Sharpe-Ratio

- Maximaler Draw-Down

wird für alle Strategien periodisch berechnet, so dass die Aktivierung von Strategien sehr fundiert erfolgen kann.

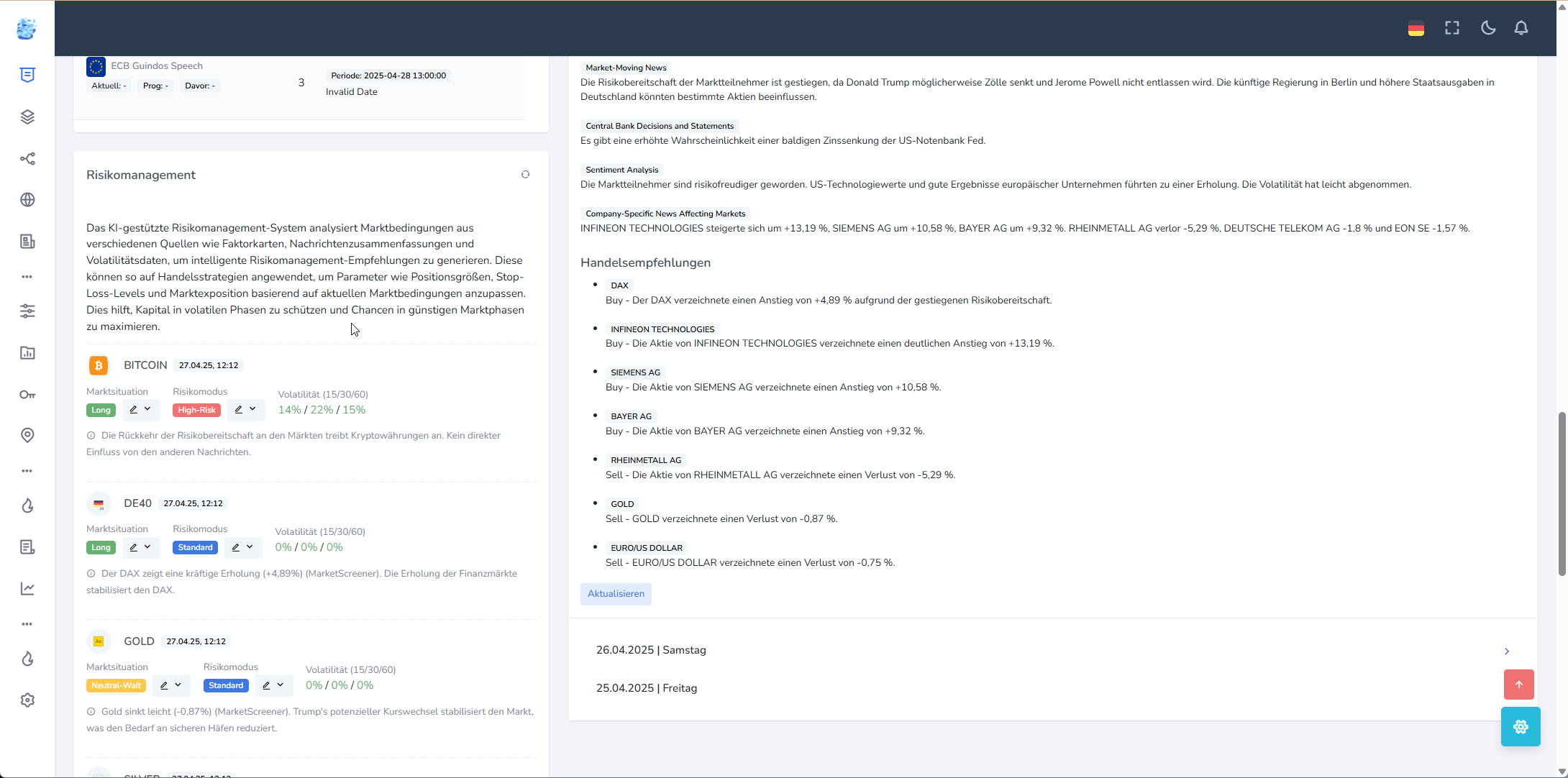

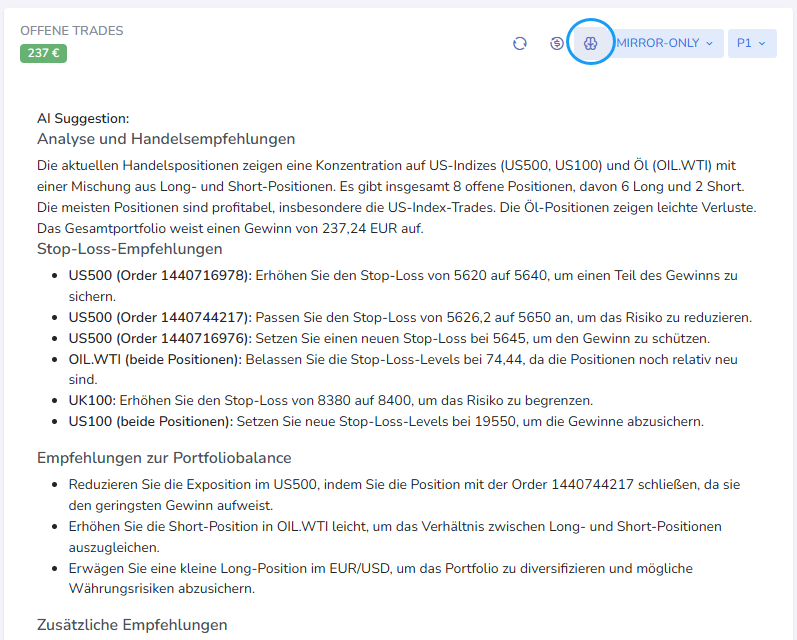

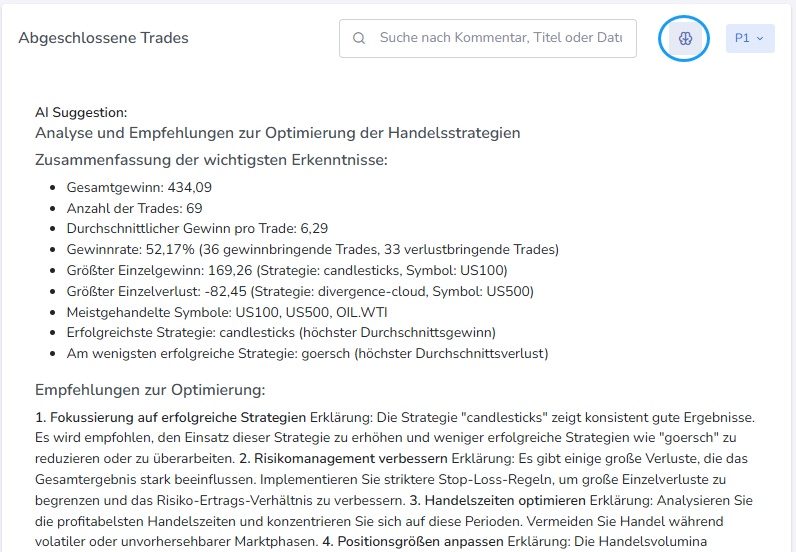

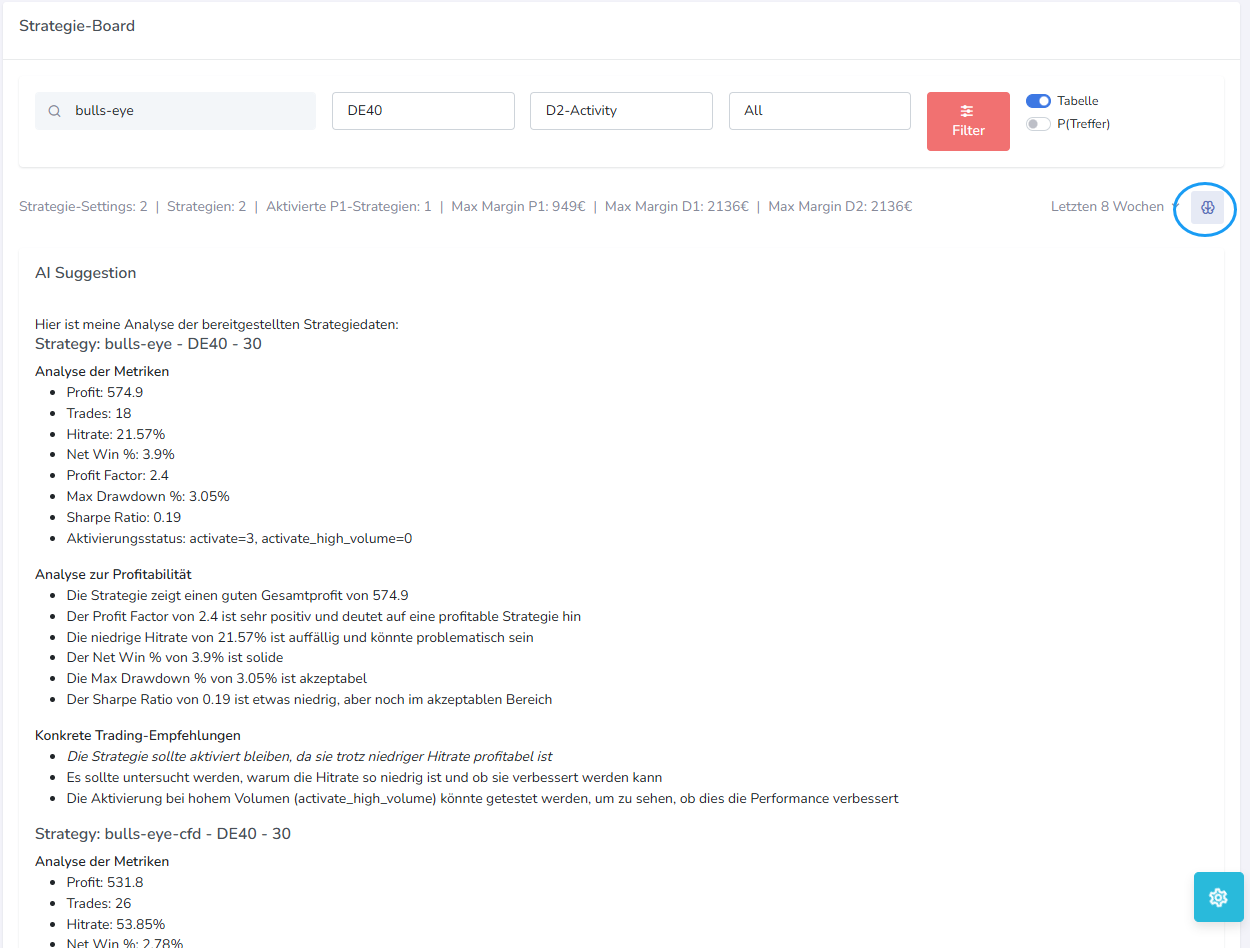

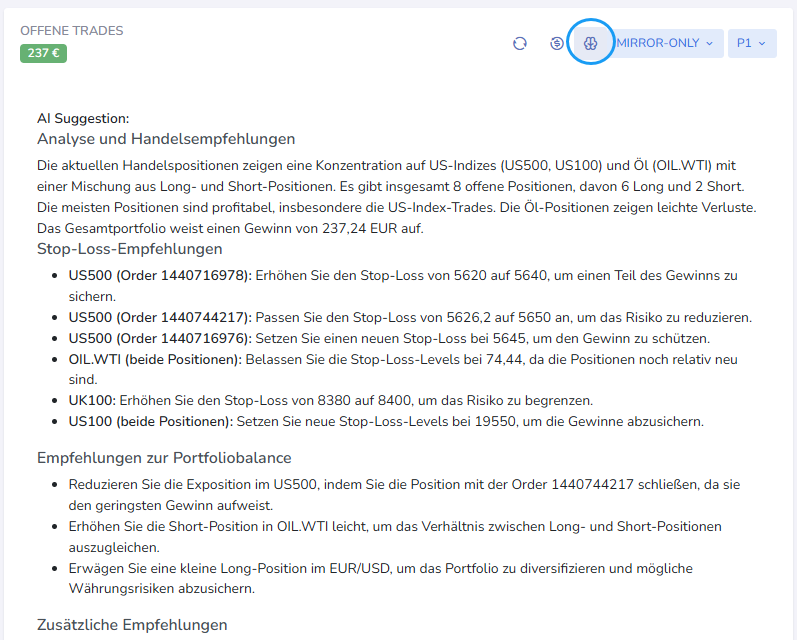

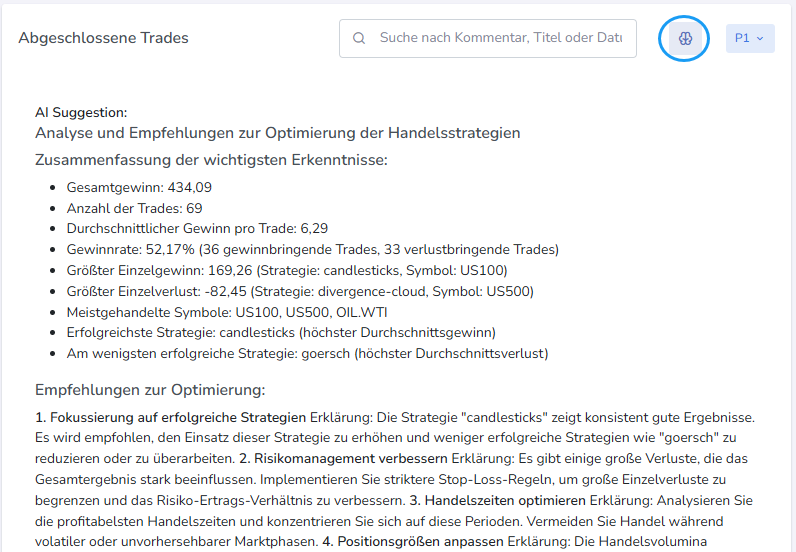

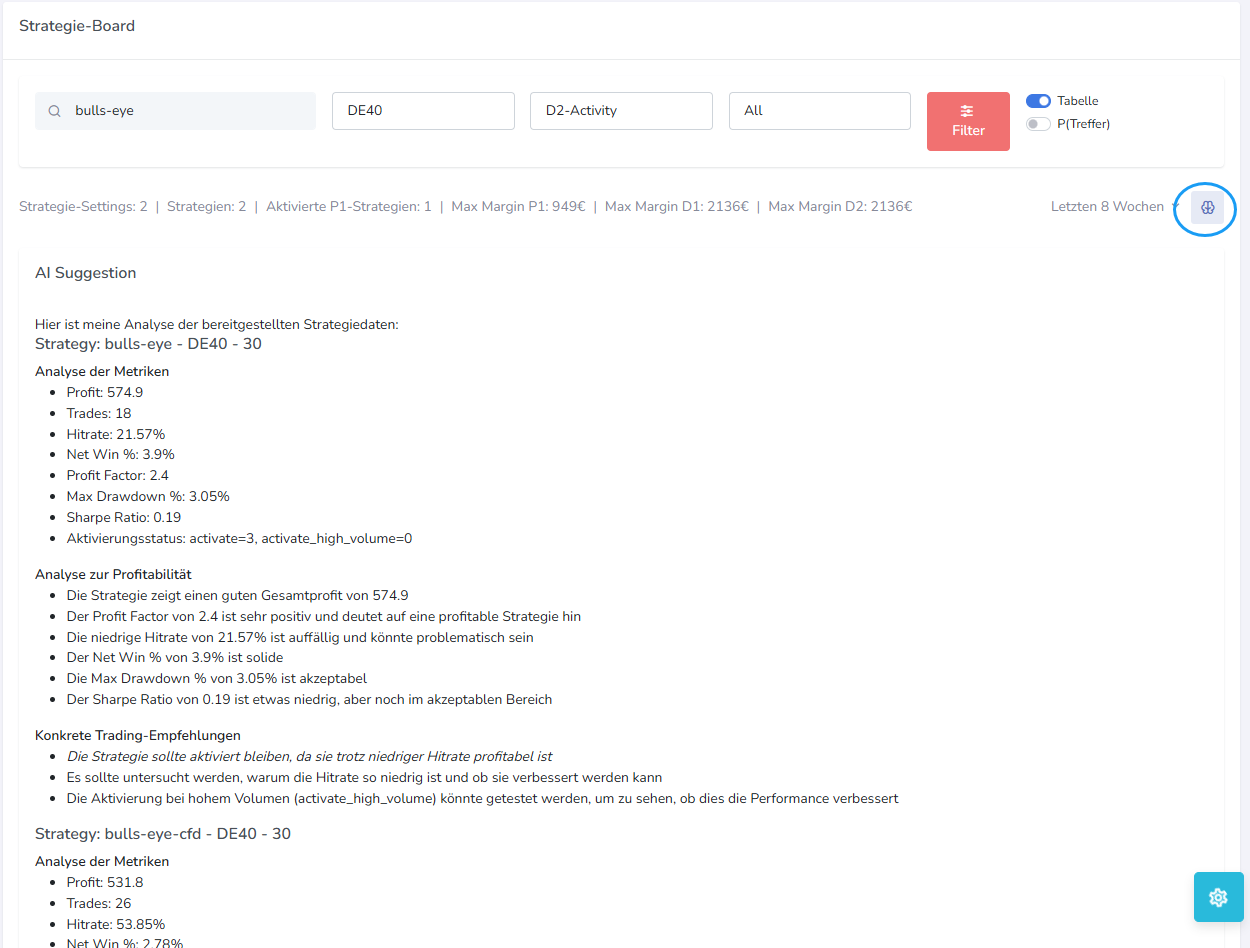

AI-Suggestions für alle Informations-Ebenen: Echtzeit-Trading-Coach

Es können nun praktisch an allen relevanten Stellen KI gestützte Analysen durchgeführt werden mit Handlungsempfehlungen für Optimierungen:

- Aktuelles Portfolio

- Durchgeführte Trades des Tages

- Chartbild

- Aktuelle Strategien

- Kalender-Events und Wirtschaftsdaten

Dies ist ein enormer Sprung und macht aus der Lösung praktisch eine Echtzeit-Coaching-Lösung fürs Trading.

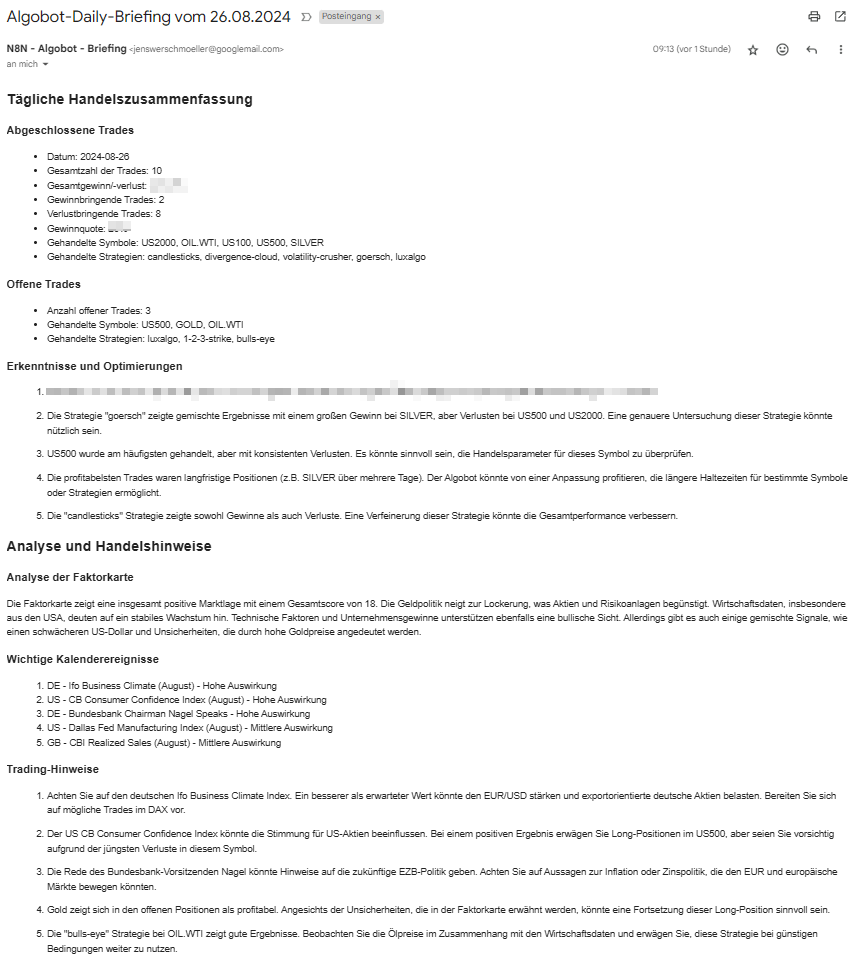

2024-08-26

KI-Daily-Briefing-per-Mail

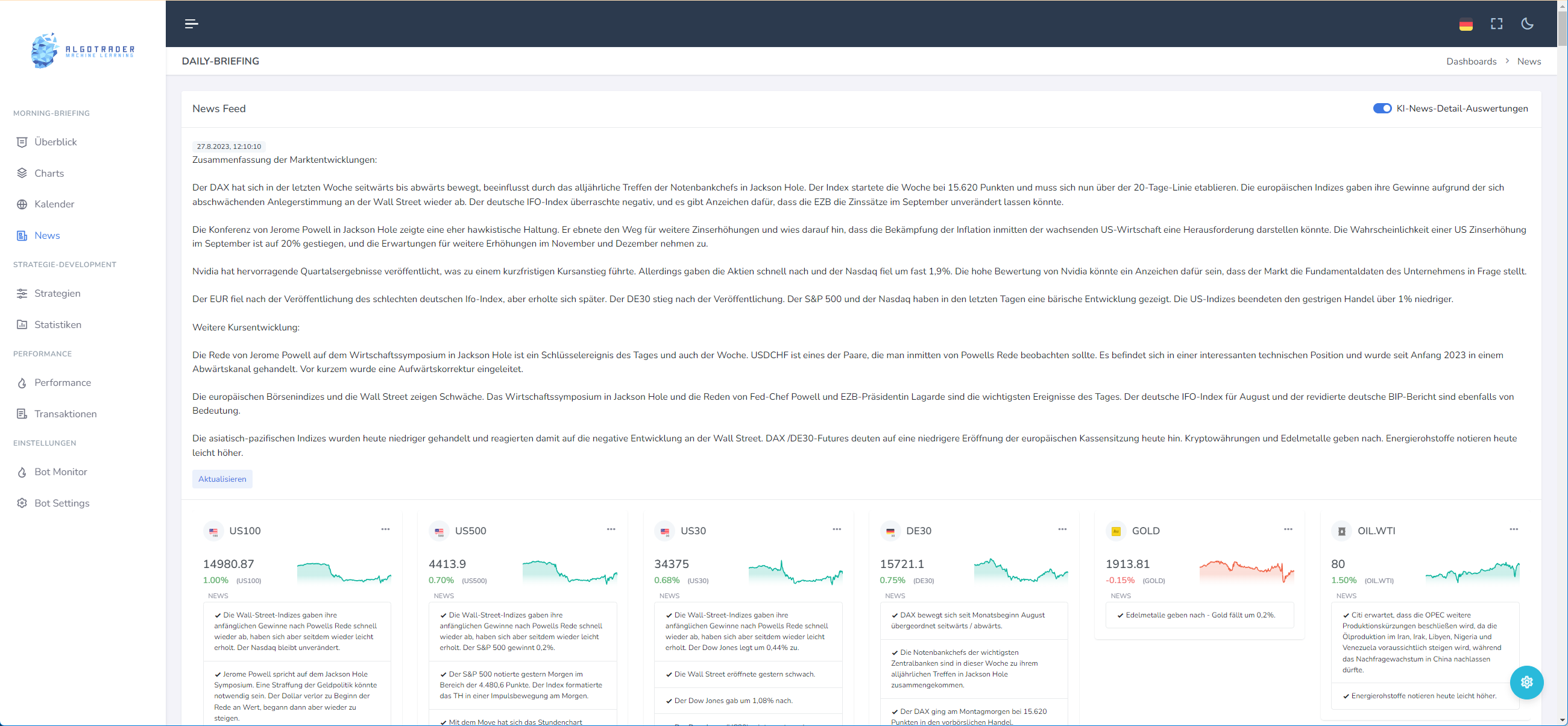

Auf Basis von einem definierten Prompt und Übergabe der Trading-Daten wird nun ein automatisiertes KI-Briefing erstellt mit möglichen Hinweisen zur Optimierung. Das Briefing wird mind. 1x Tag erstellt und zugesandt.

Sie sind ein KI-Assistent, der mit der Erstellung einer täglichen Handelszusammenfassung und der Generierung von Handelshinweisen beauftragt ist. Ihre Aufgabe besteht aus zwei Hauptteilen: der Analyse der Handelsdaten und der Erstellung von Handelshinweisen basierend auf einer Faktorkarte und einem Ereigniskalender. Verwenden Sie Markdown zur Formatierung, einschließlich Überschriften und Listen.

Sie werden mit folgenden Eingabevariablen arbeiten:

<TRADE_HISTORY>

{{TRADE_HISTORY}}

</TRADE_HISTORY>

<TRADE_PORTFOLIO>

{{TRADE_PORTFOLIO}}

</TRADE_PORTFOLIO>

<LATEST_FACTOR_MAP>

{{LATEST_FACTOR_MAP}}

</LATEST_FACTOR_MAP>

<CALENDAR_LIST>

{{CALENDAR_LIST}}

</CALENDAR_LIST>

Beachten Sie, dass CMD=0 immer eine Long-Position und CMD=1 eine Short-Position darstellt.

Teil 1: Analyse der Handelsdaten

1. Analysieren Sie die Liste der abgeschlossenen Trades (TRADE_HISTORY) und die Liste der noch offenen Trades (TRADE_PORTFOLIO). Beide sind im JSON-Format.

2. Extrahieren Sie folgende Informationen aus jedem Trade:

- Datum (verwenden Sie das Feld exit_time)

- Symbol

- Strategie

- Handelsvolumen

- Gewinn/Verlust

- CMD d.h. die Art der Trades (Long, Short)

3. Berechnen Sie folgende Statistiken für den Tag:

- Gesamtzahl der Trades

- Gesamtgewinn/-verlust

- Anzahl der gewinnbringenden Trades

- Anzahl der verlustbringenden Trades

- Gewinnquote (Prozentsatz der gewinnbringenden Trades)

- Am häufigsten gehandeltes Symbol

- Am häufigsten verwendete Strategie

4. Erstellen Sie eine Zusammenfassung im folgenden Format:

```markdown

## Tägliche Handelszusammenfassung

### Abgeschlossene Trades

- Datum: [Datum im Format JJJJ-MM-TT]

- Gesamtzahl der Trades: [Anzahl]

- Gesamtgewinn/-verlust: [Betrag]

- Gewinnbringende Trades: [Anzahl]

- Verlustbringende Trades: [Anzahl]

- Gewinnquote: [Prozentsatz]%

- Gehandelte Symbole: [Symbol, Symbol, ...]

- Gehandelte Strategien: [Strategie, Strategie, ...]

### Offene Trades

- Anzahl offener Trades: [Anzahl]

- Gehandelte Symbole: [Symbol, Symbol, ...]

- Gehandelte Strategien: [Strategie, Strategie, ...]

```

5. Prüfen Sie, ob Auffälligkeiten, Zusammenhänge und Optimierungen sichtbar sind, die automatisch für einen Trading-Algobot nutzbar sind. Fügen Sie diese Erkenntnisse unter einer separaten Überschrift "Erkenntnisse und Optimierungen" hinzu.

Teil 2: Erstellung von Handelshinweisen

1. Analysieren Sie die Daten der Faktorkarte (LATEST_FACTOR_MAP) und den Ereigniskalender (CALENDAR_LIST) für den Tag.

2. Für die Faktorkarte:

- Überprüfen Sie die Zusammenfassung und den Gesamtscore

- Untersuchen Sie jede Faktorkategorie und ihre Komponenten

- Notieren Sie signifikante Trends oder Faktoren mit hoher Auswirkung

3. Für den Kalender:

- Identifizieren Sie Ereignisse mit hoher Auswirkung (Auswirkungsstufe 3)

- Notieren Sie Ereignisse mit mittlerer Auswirkung (Auswirkungsstufe 2), die den Handel beeinflussen könnten

- Achten Sie auf unerwartete Ergebnisse oder Prognosen

4. Erstellen Sie Handelshinweise:

- Kombinieren Sie Erkenntnisse aus der Faktorkarte und dem Kalender

- Konzentrieren Sie sich auf die wichtigsten Faktoren und Ereignisse

- Berücksichtigen Sie potenzielle Marktreaktionen und Handelsmöglichkeiten

- Geben Sie 3-5 prägnante, umsetzbare Hinweise für Händler

5. Präsentieren Sie Ihre Analyse und Handelshinweise im folgenden Format:

```markdown

## Analyse und Handelshinweise

### Analyse der Faktorkarte

[Geben Sie eine kurze Zusammenfassung der Faktorkarte, einschließlich der allgemeinen Marktstimmung und der Schlüsselfaktoren]

### Wichtige Kalenderereignisse

[Listen Sie die wichtigsten Ereignisse aus dem Kalender auf, konzentrieren Sie sich auf Ereignisse mit hoher und mittlerer Auswirkung]

### Trading-Hinweise

1. [Erster Handelshinweis]

2. [Zweiter Handelshinweis]

3. [Dritter Handelshinweis]

[Fügen Sie einen vierten und fünften Hinweis hinzu, wenn gerechtfertigt]

```

Stellen Sie sicher, dass Ihre Handelshinweise spezifisch, umsetzbar und direkt mit den Informationen aus der Faktorkarte und dem Kalender verbunden sind. Vermeiden Sie allgemeine Ratschläge und konzentrieren Sie sich auf Erkenntnisse, die einzigartig für die gegebenen Daten sind.

Bitte beachten Sie: Ihre gesamte Antwort sollte auf Deutsch verfasst sein. Verwenden Sie die oben angegebenen Markdown-Formate für eine klare und strukturierte Präsentation Ihrer Analyse und Handelshinweise.

2024-08-25

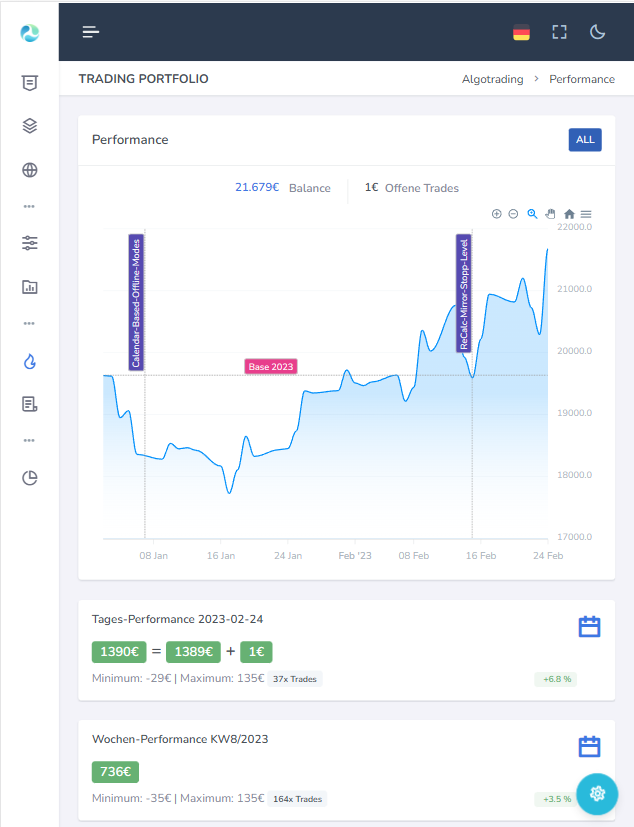

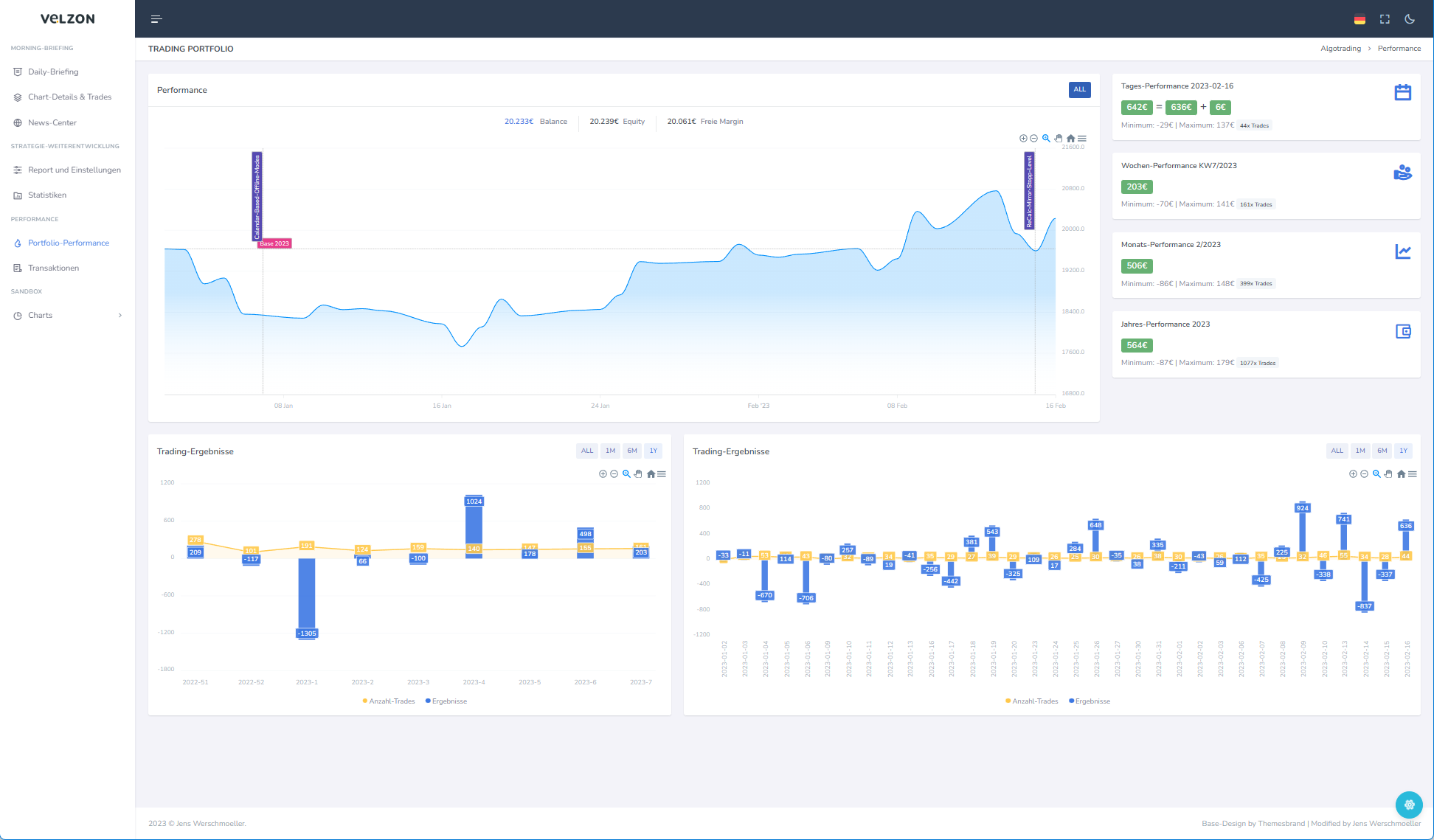

Sharpe-Ratio, Sortino-Ratio, Max-Drawdown und Perf/Y

In der Performance-Darstellung werden nun auch Portfolio-Performance-Werte dargestellt inkl. (I)-Icons für die Berechnungsgrundlage.

Max Margin-Level-Berechnungen und Statistiken

Um die notwendige korrekte Kontenhöhe bestimmen zu können, wird die Summe der notwendigen Margins benötigt. Diese werden nun zusammengestellt.

Dynamisches Nachladen von Nachrichten

Die Nachrichten werden jetzt erst mit Aufklappen geladen, um den Traffic weiter zu reduzieren und das Problem von evtl. überladenden Styles auch zu reduzieren.

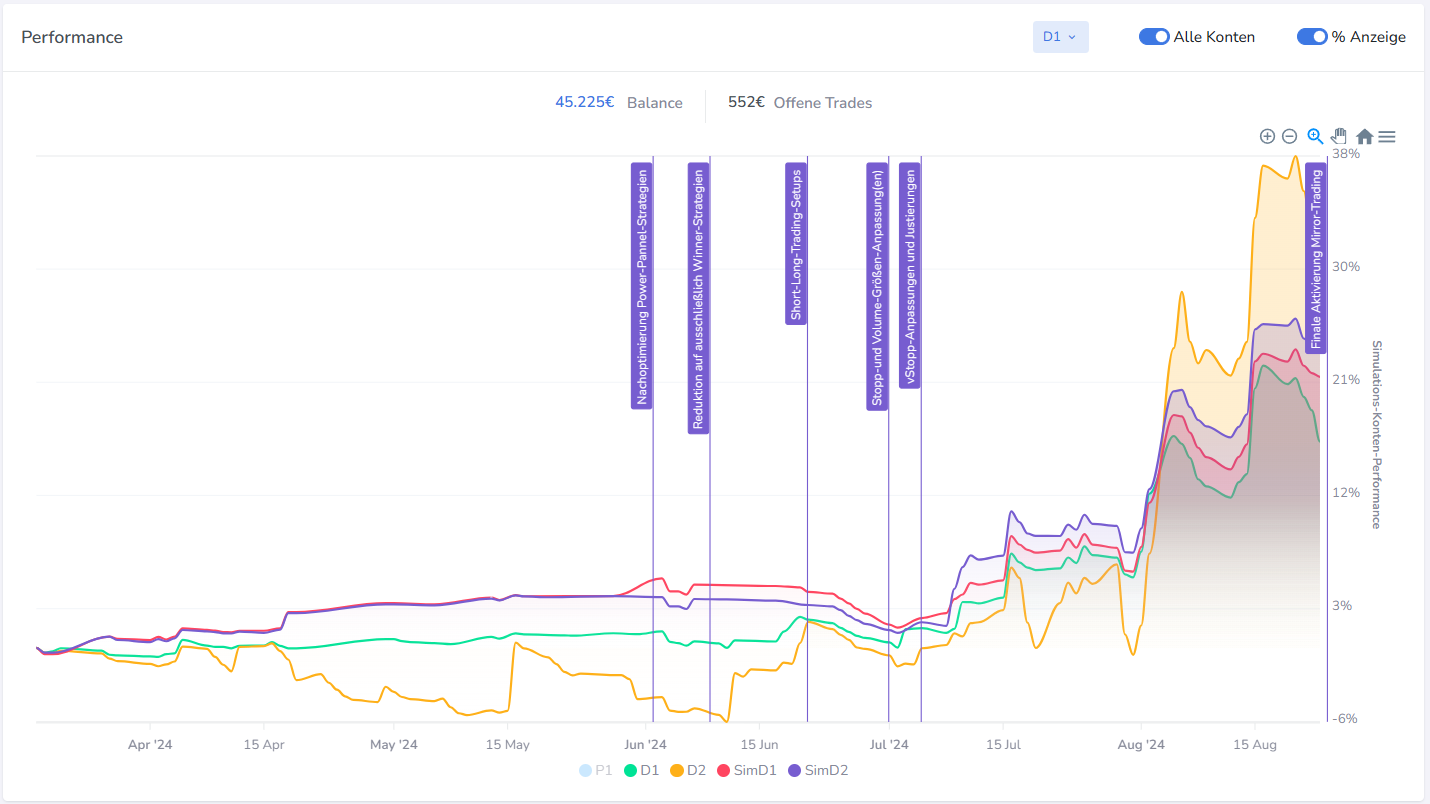

Multi-Performance-Analyse

Alle Performance-Werte können nun von allen Konten übereinander gelegt werden für einen direkten Vergleich. Dabei wird initial immer nur das ausgewählte Konto gezeigt. Die Anzeige kann in absoluten € Daten oder % relativ benutzt werden.

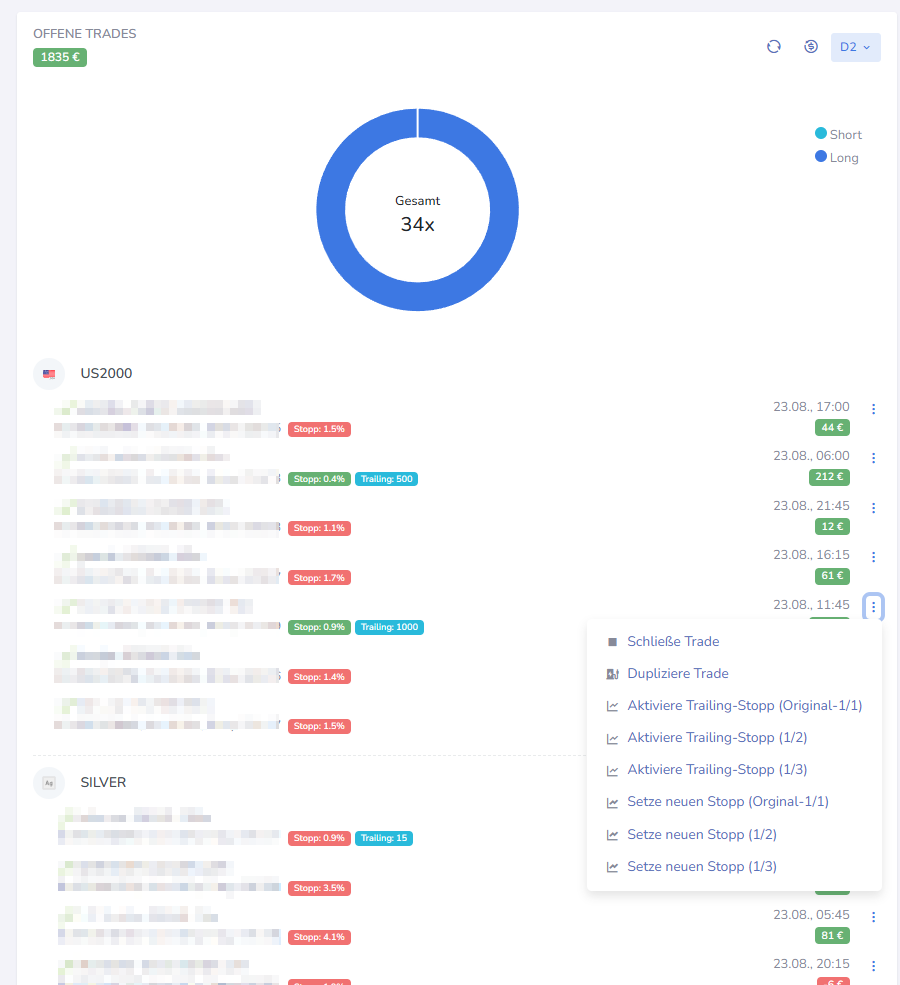

Manuelle Setzung von Trailing-Stopps und Initial-Stopps

Zur Verifikation des aktuellen Status der gesetzten Stopps, werden diese nun auch direkt in der Übersicht dargestellt. Zudem können direkt aus der UI heraus diverse Stopp-Varianten gesetzt werden. Dies betrifft insb. Trailing-Stopps und fixierte Stopps. Dabei kann auch ein Bruchteil als 1/2 oder 1/3 des Std-Stopps verwendet werden.

2024-08-23

Nach dem Familienurlaub waren jetzt zwei volle Tage zum Arbeiten am Algobot. Ich konnte damit wieder einige Anpassungen vornehmen.

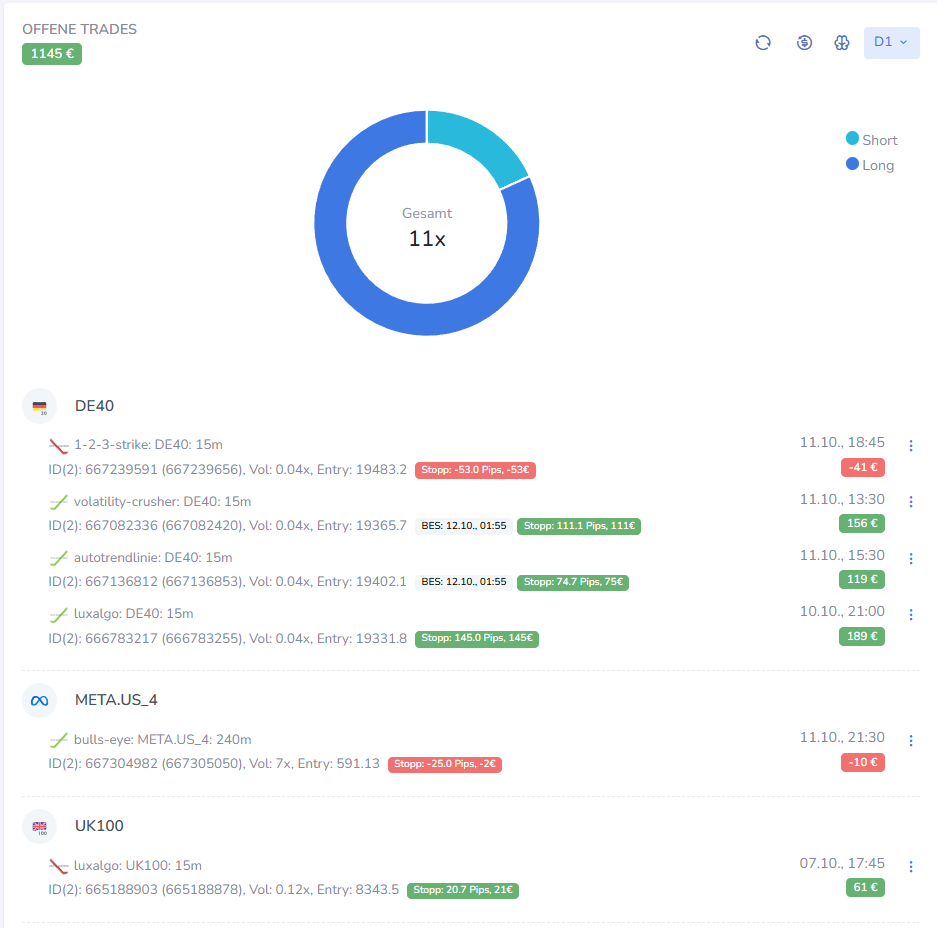

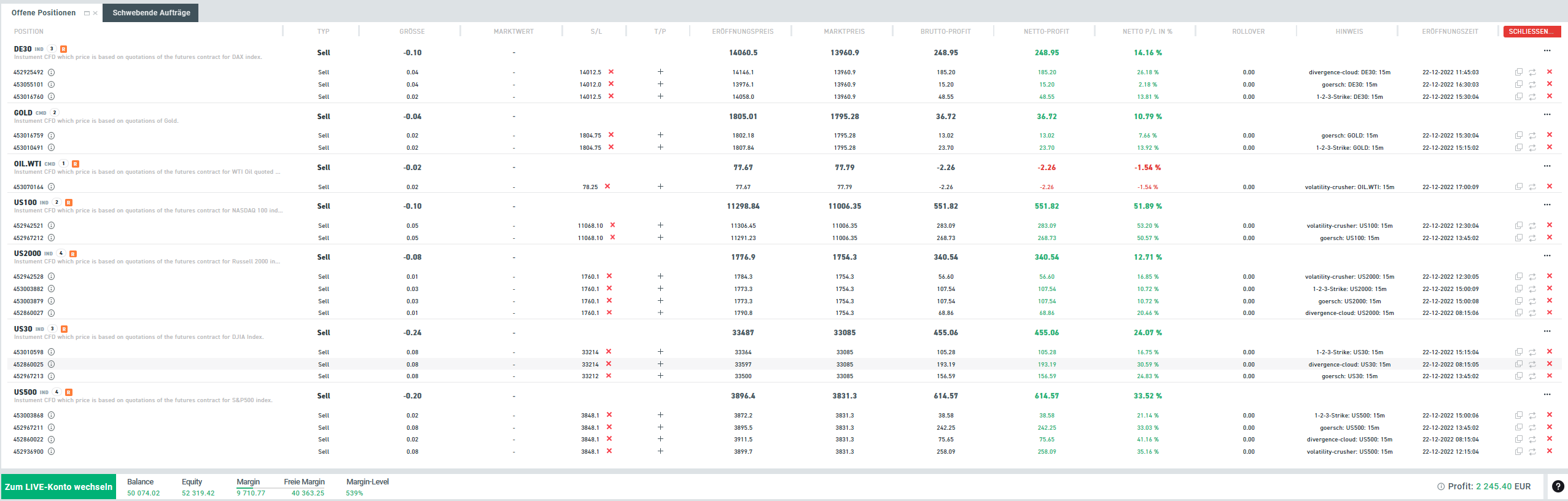

Trade-Darstellungen nun gruppiert nach Symbol

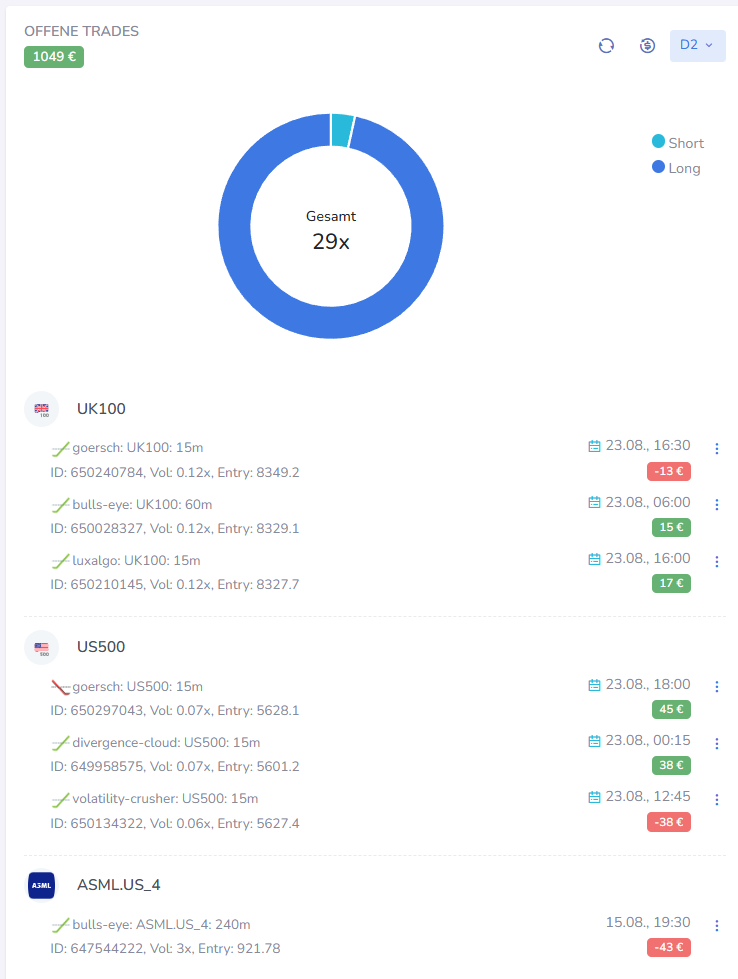

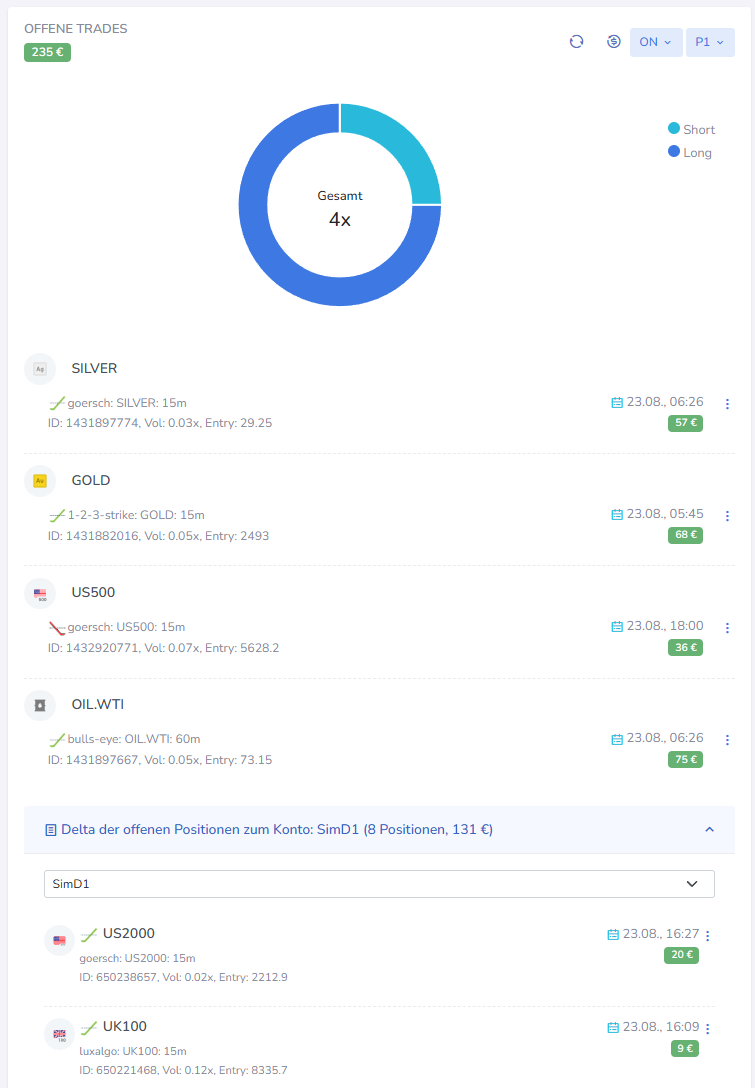

Um Klumpenrisiken auch grafisch schnell erkennen zu können, wird nun eine gruppierte Darstellung genutzt für alle offenen Positionen.

Delta-Abgleich vom P1-Konto zu anderen Simulationskonten

Um einen Quervergleich schnell und effektiv machen zu können, von den Live-Ständen und den Simulationskonten, wird in den offenen Trades automatisch ein Delta-Abgleich gezeigt mit Auswahl des gewünschten Vergleichskontos. Auch hier werden die Positionen nach der genutzten Strategie gruppiert dargestellt.

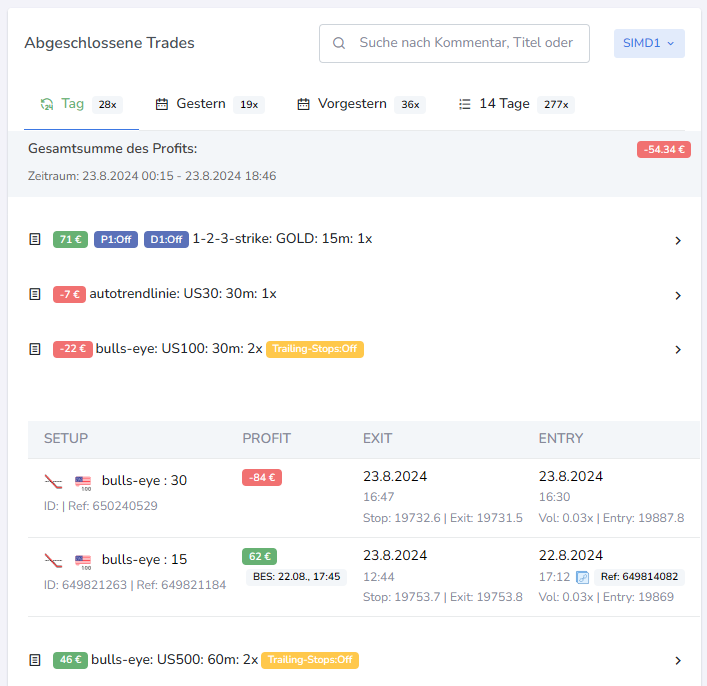

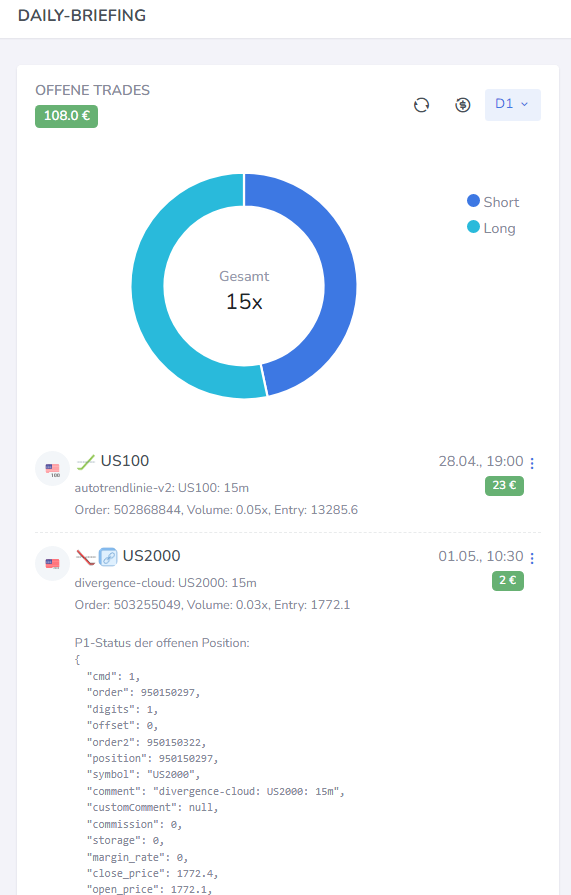

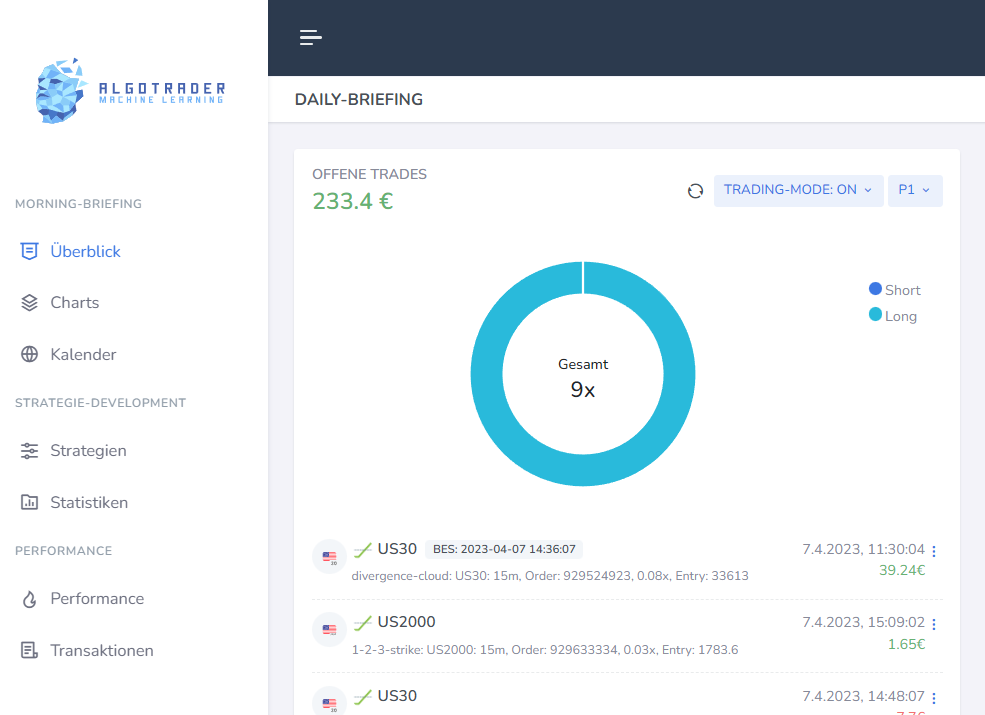

Abgeschlossen Trades auf der Briefing-Seite

Alle abgeschlossenen Trades werden nun inkl. Kontoauswahl, Suchauswahl und Wahl eines Zeit-Fensters ebenfalls auf der Startseite (Briefing) dargestellt. Die Positionen werden dabei nach Strategie gruppiert. Die Limits sind zudem nun bei 5000 darstellbaren Positionen inkl. "Pagination" mit 500 Elemente. Dies ist insb. für das D2-Konto mit allen verfügbaren Strategien relevant. Die Elemente werden dabei als "Accordion" platzsparend dargestellt, so dass man sich bewusst für das Ein-Ausklappen entscheiden kann.

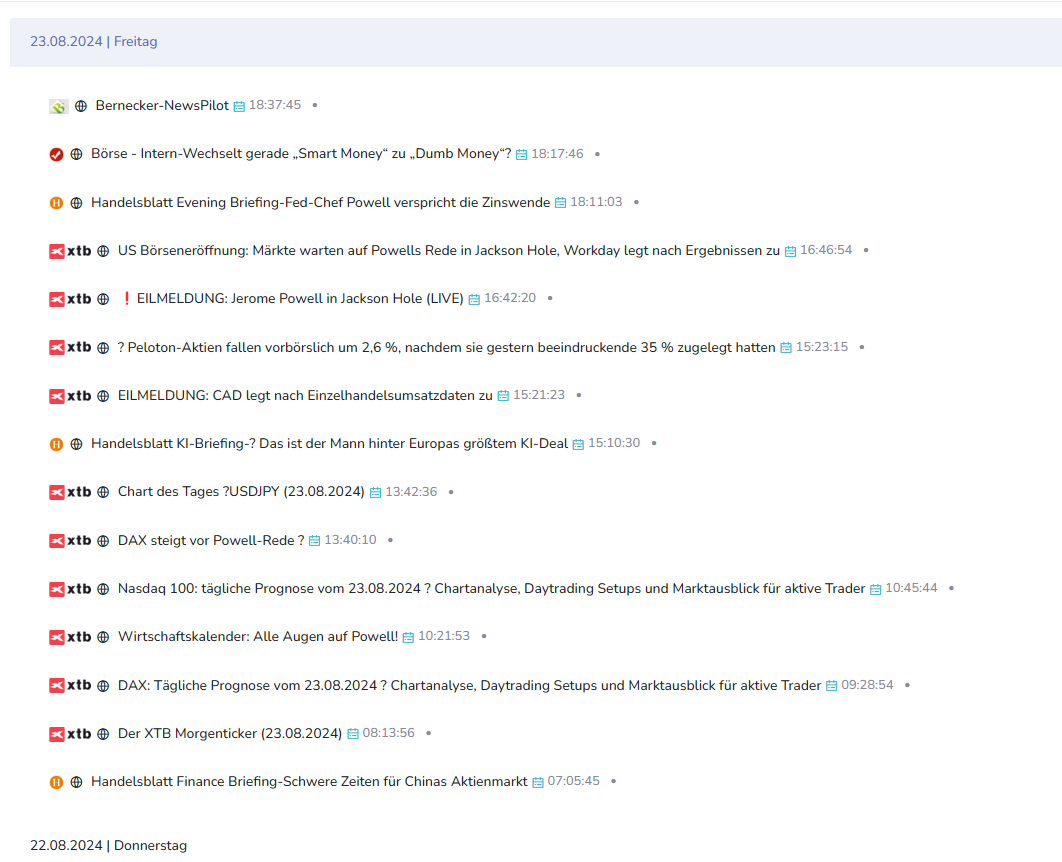

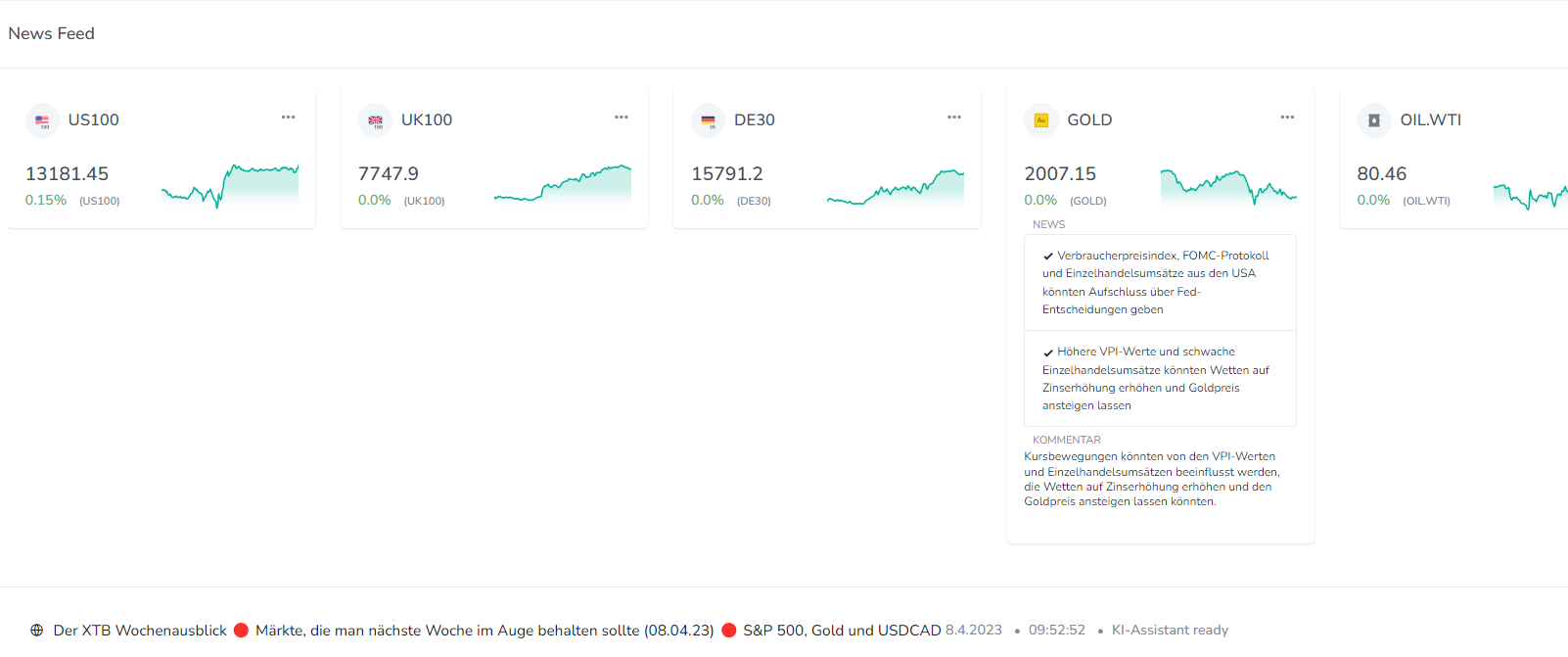

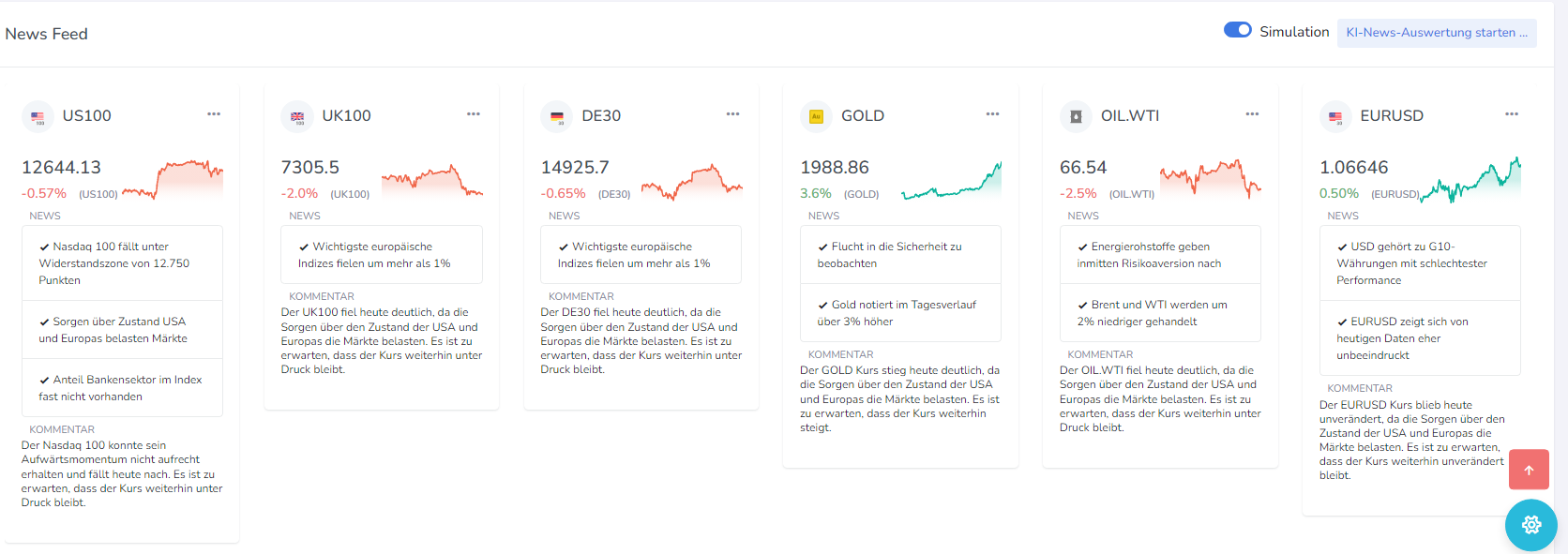

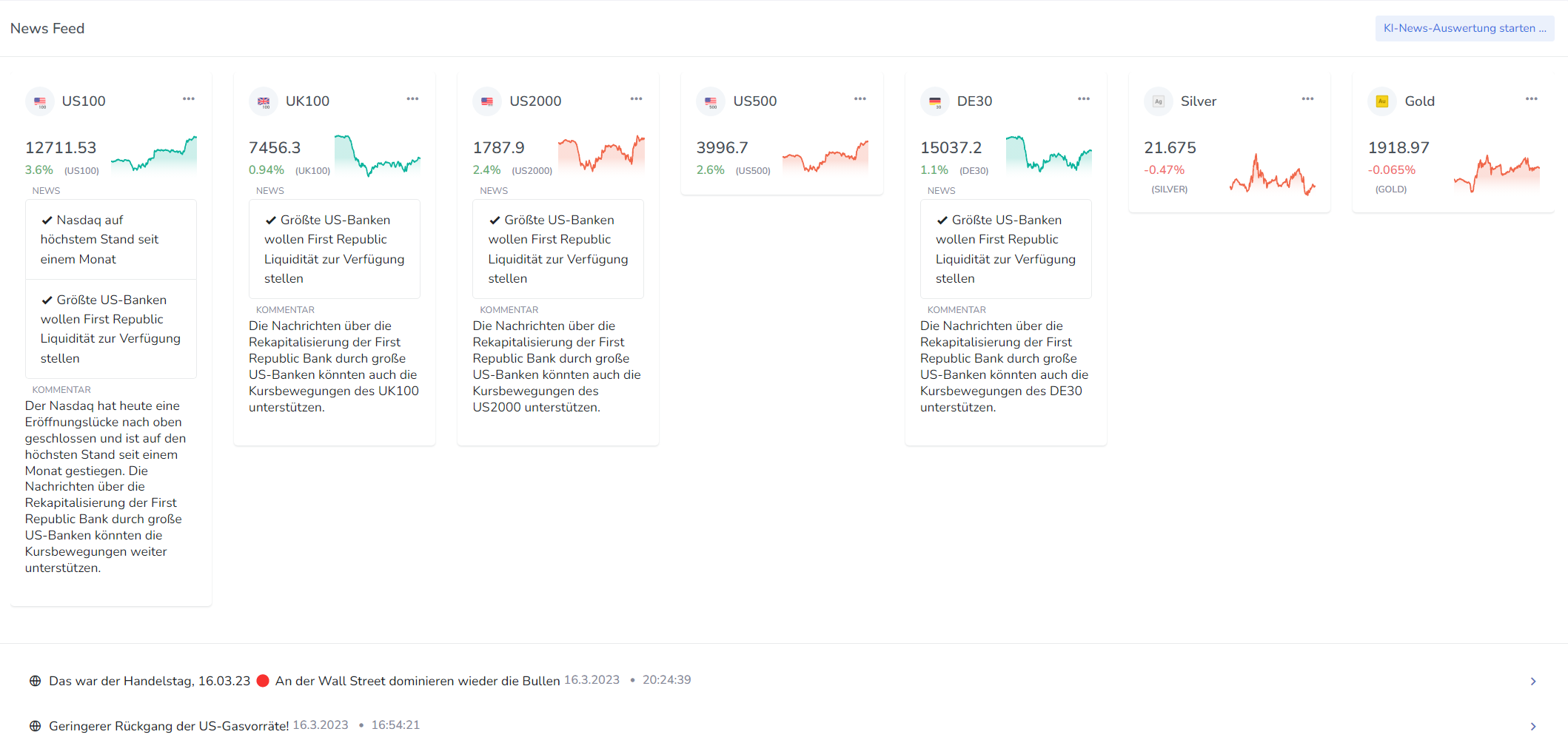

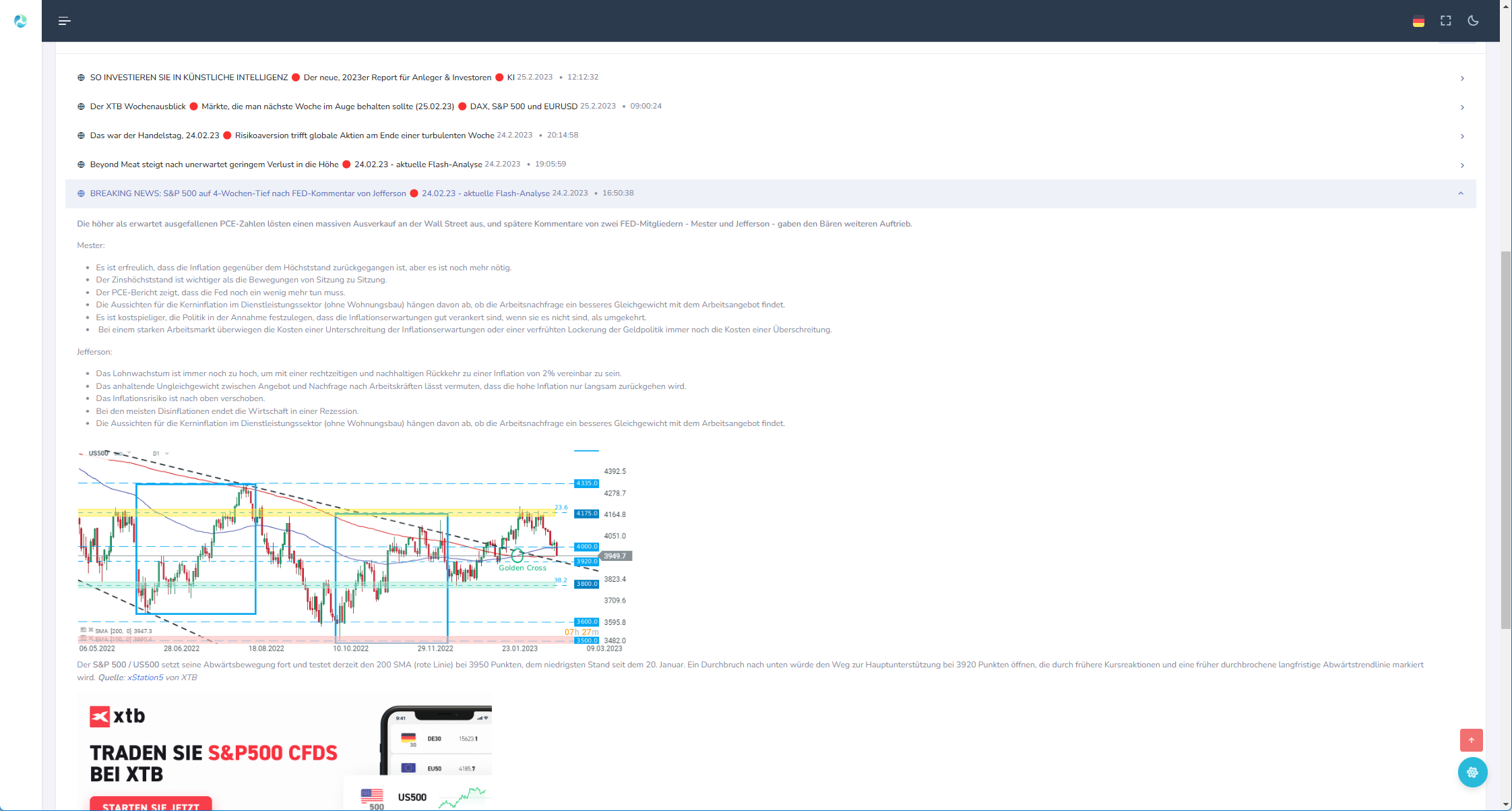

News nun mit verschiedenen Quellen insb. Stockstreet, Handelsblatt, Bernecker

Um nicht nur XTB-Nachrichten für die Faktor-Map und für die Tagesauswertungen nutzen zu können, sind nun über ein N8N-Workflow, der ohnehin existierte für die automatische Vorverarbeitung von Newslettern, auch eine Seitenausspielung in Richtung der News-Datenbank für den Algobot vorgenommen. Dies ist aus verschiedenen Gründen relevant:

- Zugriff über Smartphone auf relevante Nachrichten-Quellen

- Faktor-Map nutzt die neuen verfügbaren Informationen zur Berechnung des aktuellen Markt-Score-Wertes

- Tageszusammenfassungen berücksichtigen ebenfalls die neuen Nachrichten-Formate

- Fun-Fact: Die Daily-Summary die als Mails versendet wird, berücksichtigt ebenfalls diese neuen Informationsquellen

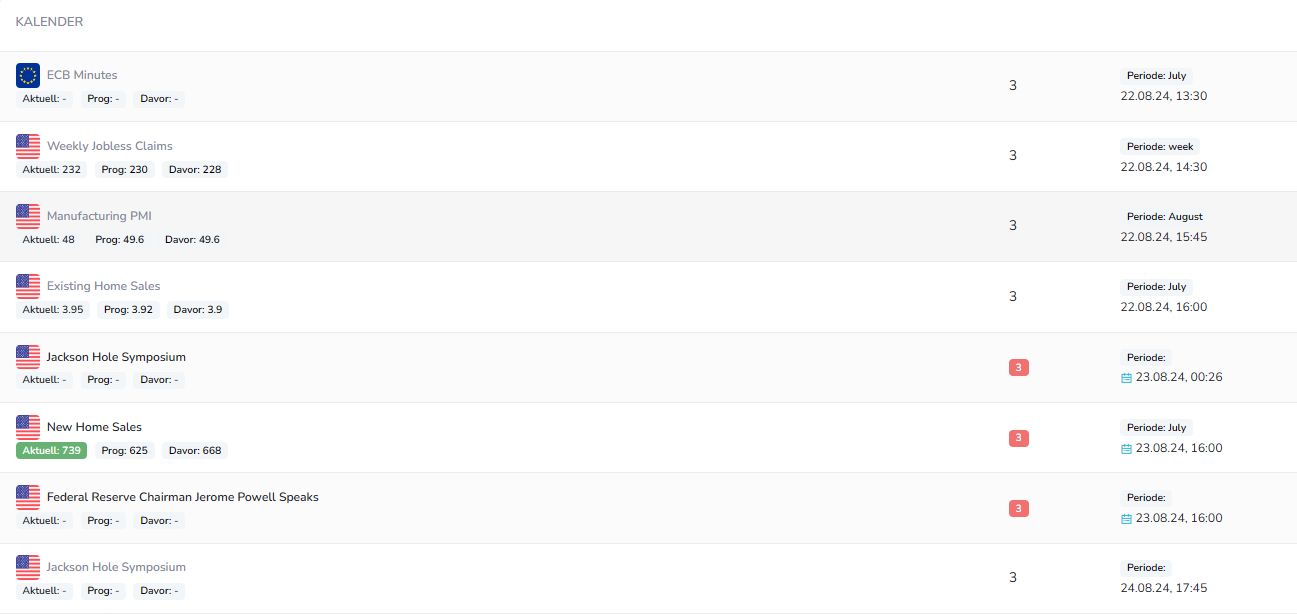

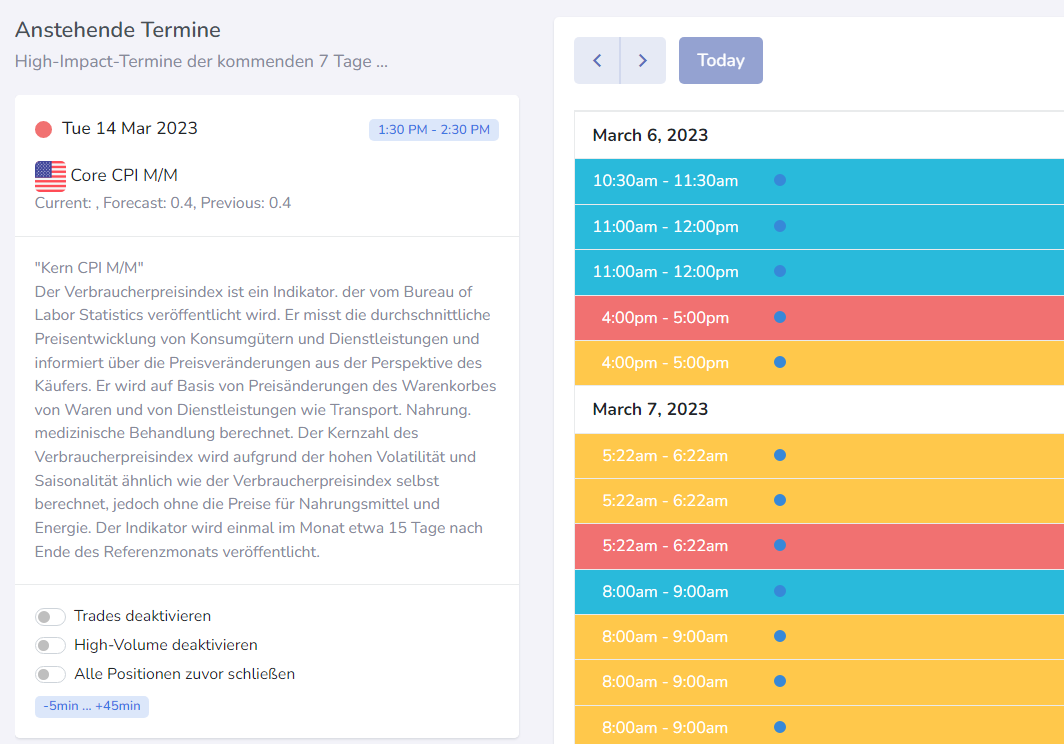

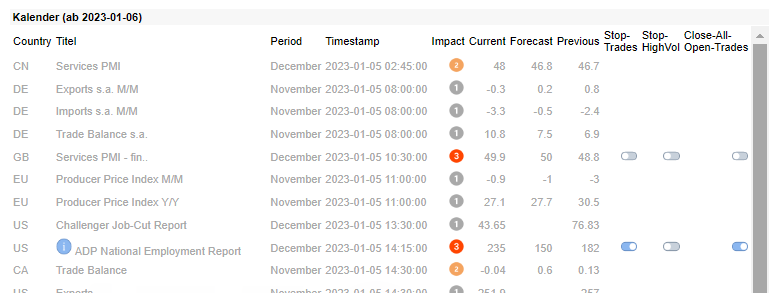

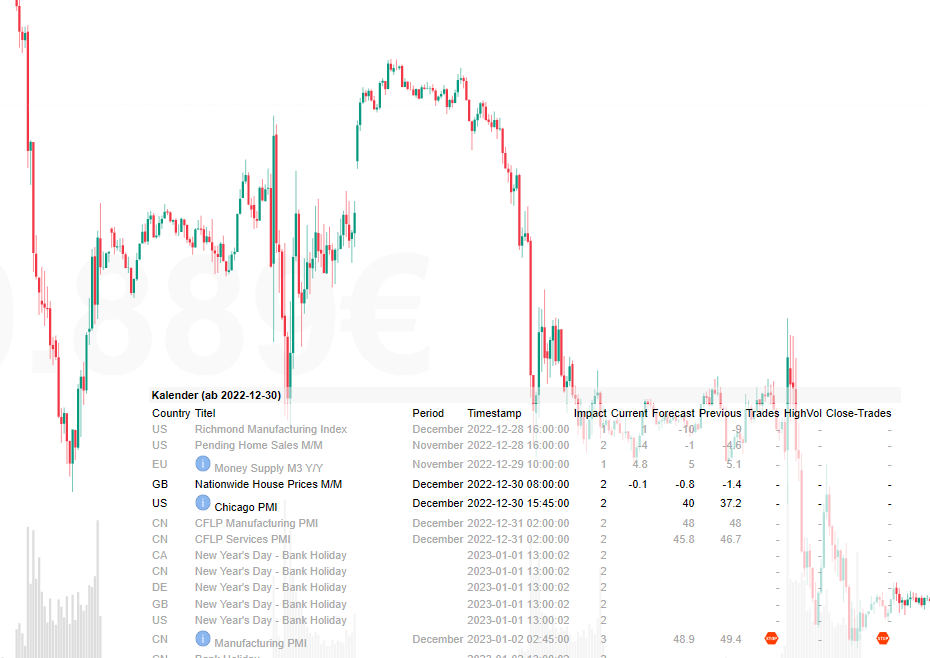

Kalender-Darstellungen nun mit deutlicher Hervorhebung der tagesaktuellen "Ereignisse"

Um schneller die für heute relevanten Kalender-Einträge zu erkennen, werden diese neben einem Tages-Kalender-Icon auch mit eine farblichen Markierung sichtbar gemacht (alle anderen werden im Relevanzwert nur mit dem Prio-Wert erwähnt).

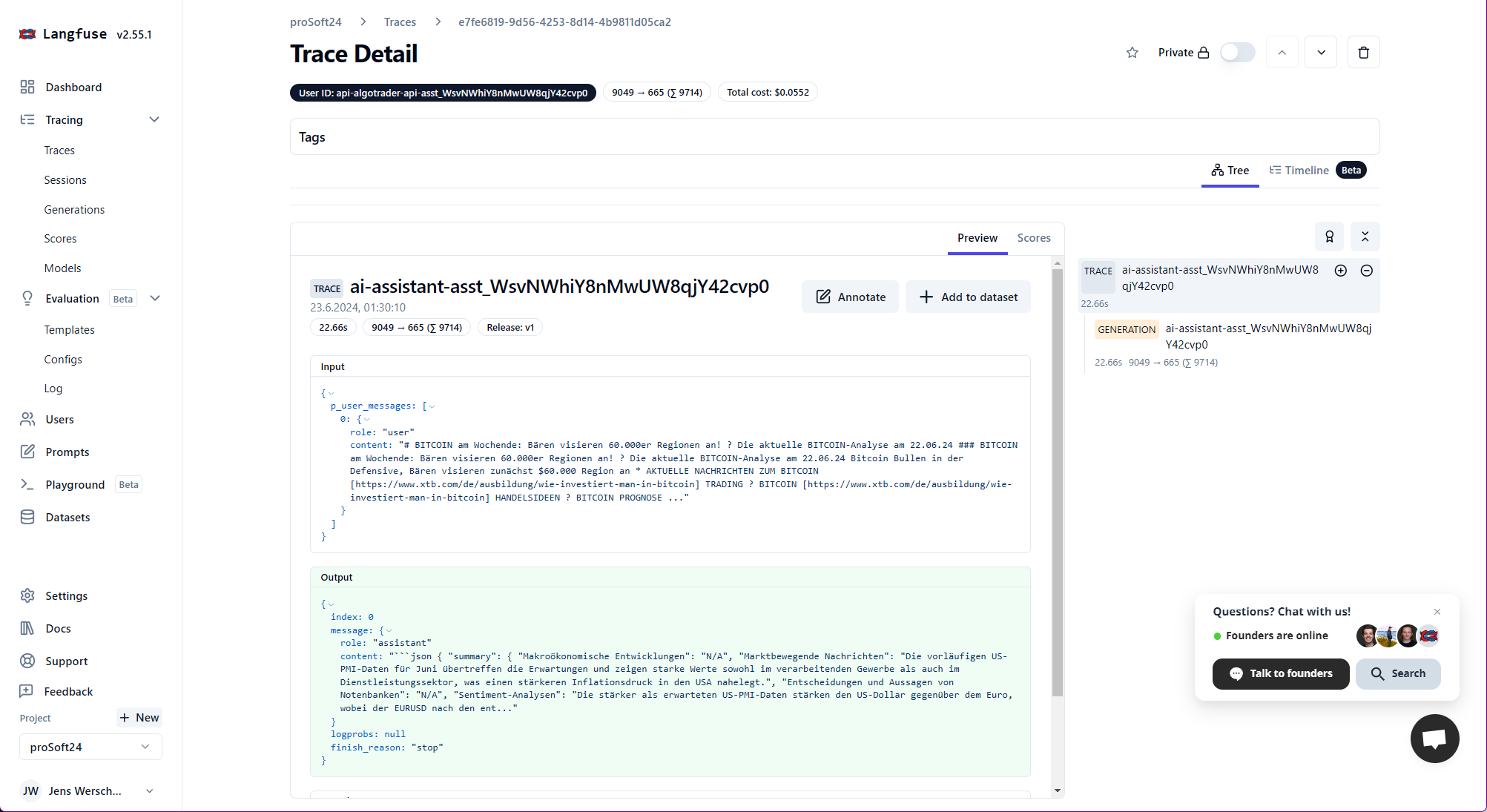

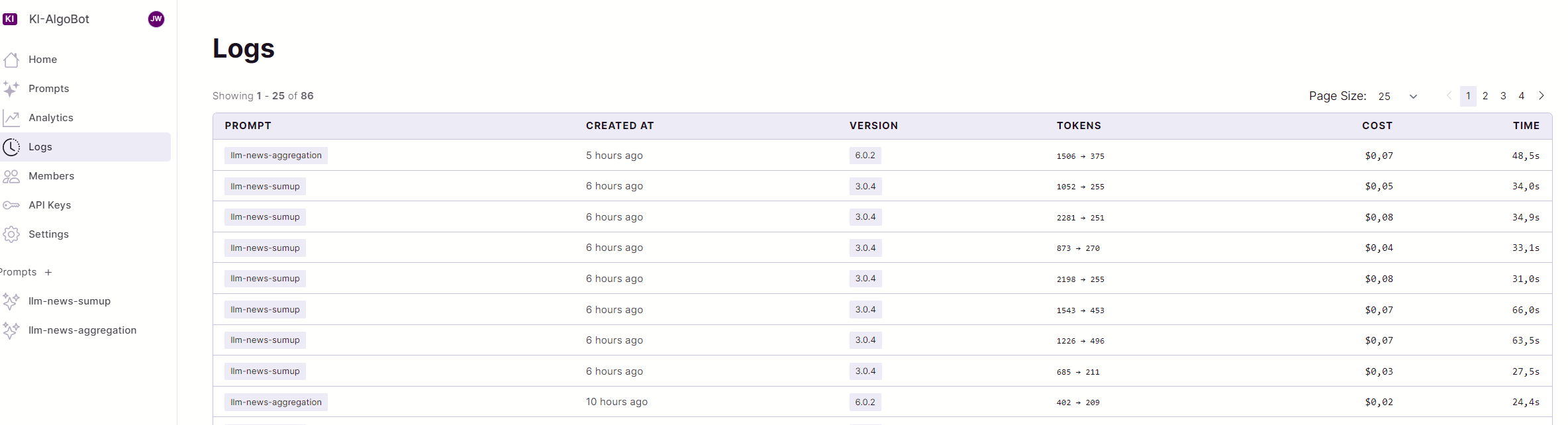

Langfuse-Integration ausgebaut

Die Integration der Prompt-Verwaltung, des Tracings und des Monitorings wurde weiter ausgebaut, so dass ich ein sauberes Konzept zur Pflege und Optimierung der Prompts inkl. Versionierung und Kostenkontrolle habe. Spätere Optimierungen in Richtung LLM-Proxies sind damit gut vorbereitet.

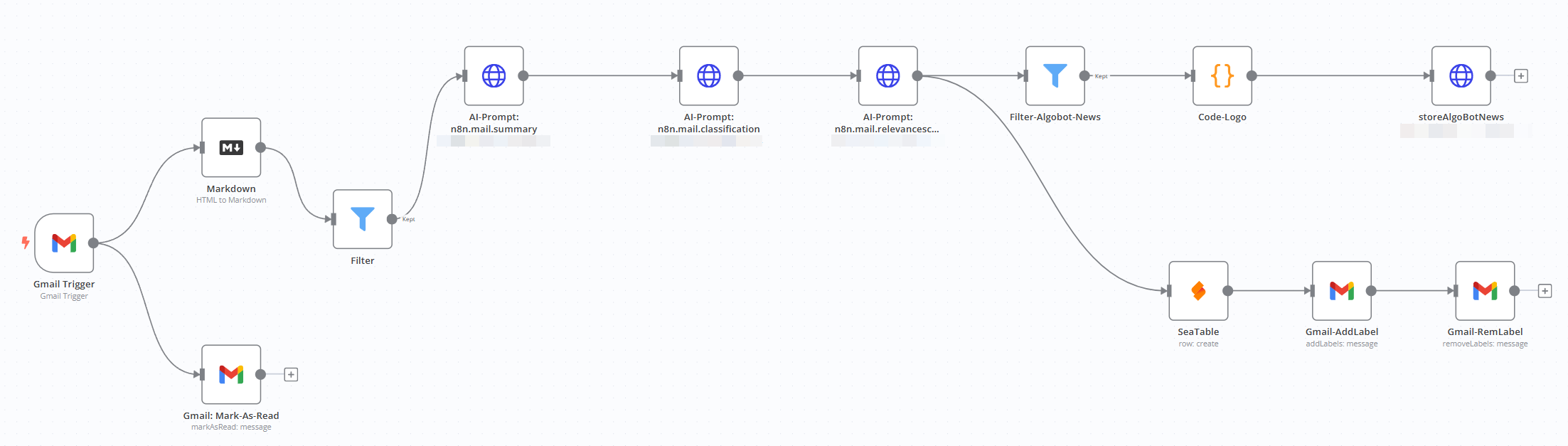

N8N-Workflows auf Langfuse und Bot-API umgestellt

Hier wird die automatische Mail-Newsletter-Verarbeitung gezeigt. Dabei werden folgende Schritte durchlaufen:

- Zusammenfassung der relevanten Inhalte der Nachricht

- Klassifikation des Mailinhalts

- Relevanz-Score-Berechnung

- Für alle Trading-relevanten-Inhalte Übernahme der Inhalte auch in den Algobot-Nachrichten-Stream

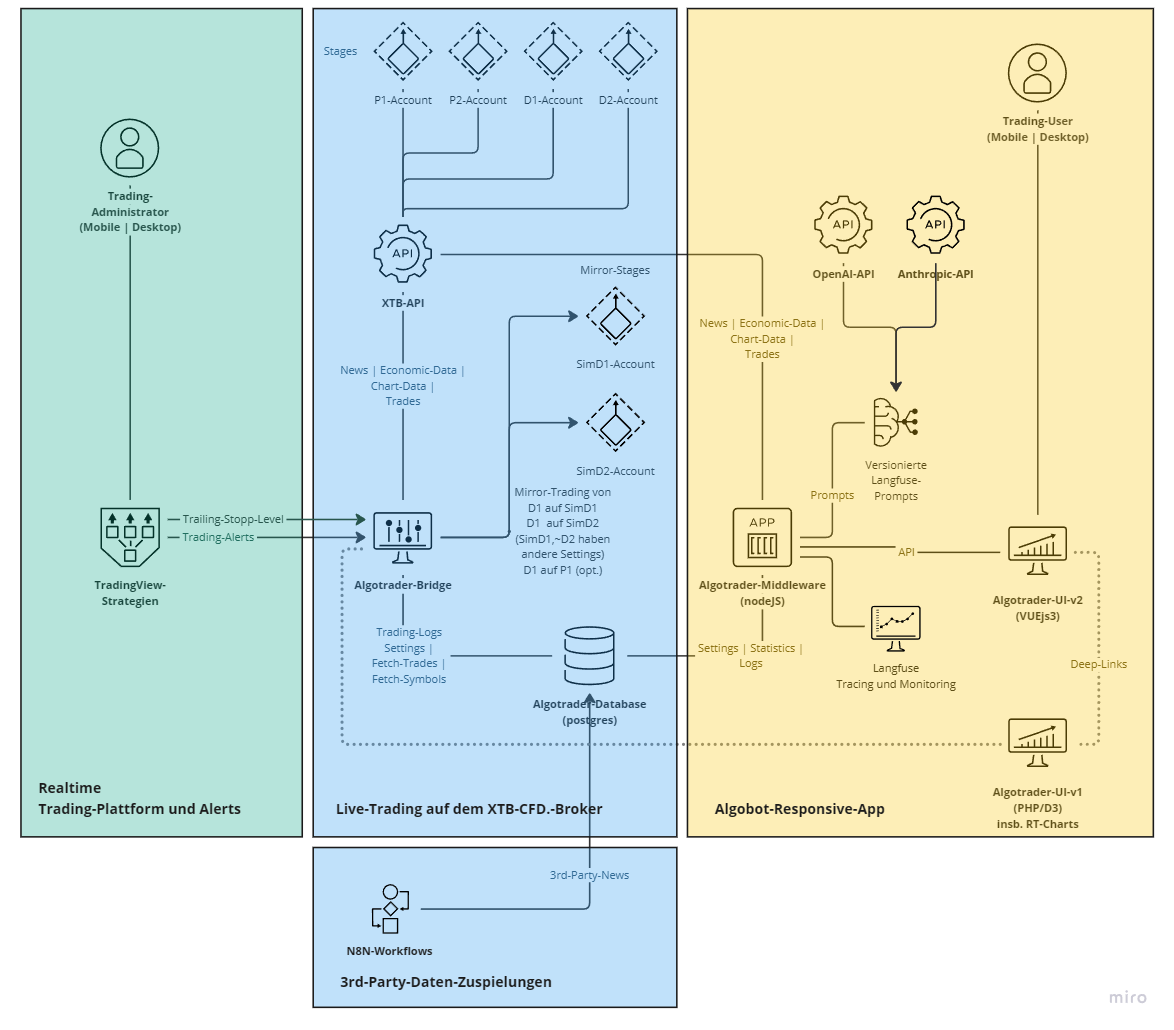

Gesamtarchitektur v3

Mit den Änderungen ergibt sich damit folgendes Gesamtbild für die Bot-Architektur unter Berücksichtigung der Anpassungen:

- Umstellung auf Anthropic Claude 3.5 Sonnet

- Versionierung der Prompts

- N8N-Datenquellen-Zuspielungen

- Algotrader-UI-v1 nur noch aus Nostalgie-Gründen enthalten (Deprecated)

Performance-Optimierungen

Durch Optimierung der AXIOS-Aufrufe, Promise-Parallelisierungen und Pool-Settings, sowie Umstellung des Nachrichten-Abrufs aus der DB statt Live von XTB ist die Performance deutlich optimiert, so dass die Startseite nun deutlich schneller erscheint.

Wechsel des Kontos führt nicht mehr zu einem Top-Scrolling

Die angezeigten Informationen sind mittlerweile sehr viel und umfangreich. Daher sind alle ungewollten Rücksprünge auf den Top-Anker sehr ungünstig im Sinne der Nutzerführung. Das Problem ist nun behoben.

ShareHolder auf Freemium-Version umgestellt

Technisch und inhaltlich hat ShareHolder mit dem Algobot nichts gemein. Dennoch ist die Börsensoftware ShareHolder für mich die Software für Anlage-Investments und -Management gewesen. Ich werde diese auch weiterhin pflegen, hier mich aber auf den Algobot konzentrieren, da es hier um finanzielle Freiheit geht und völlig andere Renditen verspricht, als die vorherigen rein Einzel-Investment und ETF-Ansätze.

2024-08-03

Systematische Prompt-Optimierungen

Aktuell werden die Prompts bereits versioniert und zentral verwaltet. Mit Wechsel eines Modells oder der Prompt-Version gibt es bisher aber nur Ansätze für eine automatische metrische Bewertung. Dies sollte automatisiert erfolgen können, um schematisch folgendes Konstrukt umsetzen zu können. Die Umsetzung muss aber noch bis zu meinem Urlaub warten ...

You are tasked with comparing and analyzing different outputs from various prompt libraries. Your goal is to create a step-by-step analysis and provide an overall evaluation, optimizing for accuracy, semantic proximity to the original information, and clarity.

Here are the prompt outputs to analyze:

<prompt_outputs>

{{PROMPT_OUTPUTS}}

</prompt_outputs>Follow these steps to complete the task:

1. Analyze each output version separately. For each version:

a. Assess the accuracy of the information presented

b. Evaluate how closely the output maintains the semantic meaning of the original information

c. Judge the clarity and coherence of the output2. For each aspect (accuracy, semantic proximity, clarity), use a scale of 1-10, where 1 is the lowest and 10 is the highest.

3. After analyzing each version, compare them to identify strengths and weaknesses.

4. Create an overall scoring system that combines the individual scores for accuracy, semantic proximity, and clarity. You may weight these factors if you believe some are more important than others.

5. Provide a final evaluation that summarizes your findings and explains your reasoning for the scores given.

6. Present your analysis and evaluation in the following format:<analysis>

[Your step-by-step analysis for each output version]

</analysis><scoring_system>

[Explanation of your scoring system, including any weighting of factors]

</scoring_system><final_evaluation>

[Your overall evaluation and reasoning]

</final_evaluation><overall_score>

[The final numerical score based on your evaluation]

</overall_score>Remember to justify your reasoning throughout the analysis and provide clear explanations for your scores. Be objective and thorough in your evaluation.

Umstellung von GPT-4o auf Claude 3.5 Sonnet

Intern sind alle GenAI-Use-Cases umgestellt von GPT-4o auf Claude 3.5 Sonnet, da die Antworten durchgängig von besserer Qualität und Genauigkeit sind. Dies betrifft die News-Zusammenfassungen, Faktor-Map und die Score-Berechnung aus der Factor-Map für den aktuellen News-Stream. Die Prompts sind zudem systematisch optimiert.

Faktor-Map mit Timeline

Die Score-Werte sollen für eine Einordnung in einem Liniendiagramm visualisiert werden inkl. farblicher Gradient-Graphen-Darstellung für eine bessere Lesbarkeit der Visualisierungen. Auf dieser Basis kann dann geprüft werden, ob weitere Optimierungen notwendig sind und ob eine Filterfunktion produktiv sinnvoll ist.

Die ersten 5 Datenpunkte liegen jetzt bereits vor inkl. von gestern Abend (wird immer täglich automatisch berechnet). Die Betrachtung ist "nachlaufend" d.h. dient ausschließlich der Primärtrend-Betrachtung. Ob und wie hier eine Verzahnung mit dem Trading-Setup erfolgen kann, ist noch offen.

Hinweis: Screenshot am 23.08. nochmals aktualisiert, da hier dann mehr Datenpunkte vorlagen.

Nested-Accordion-Darstellungen für die News

Nachrichten werden nun ein-ausklappbar dargestellt auf Wochentag-Basis. Dies erleichtert die Darstellung erheblich insb. auf kleinen Bildschirmen bzw. Smartphones. Im Default wird hier immer der Tag geöffnet und die Darstellung ist damit deutlich übersichtlicher und lesbarer geworden.

Tabellen-Optimierung auf Basis von Media-Breakpoints

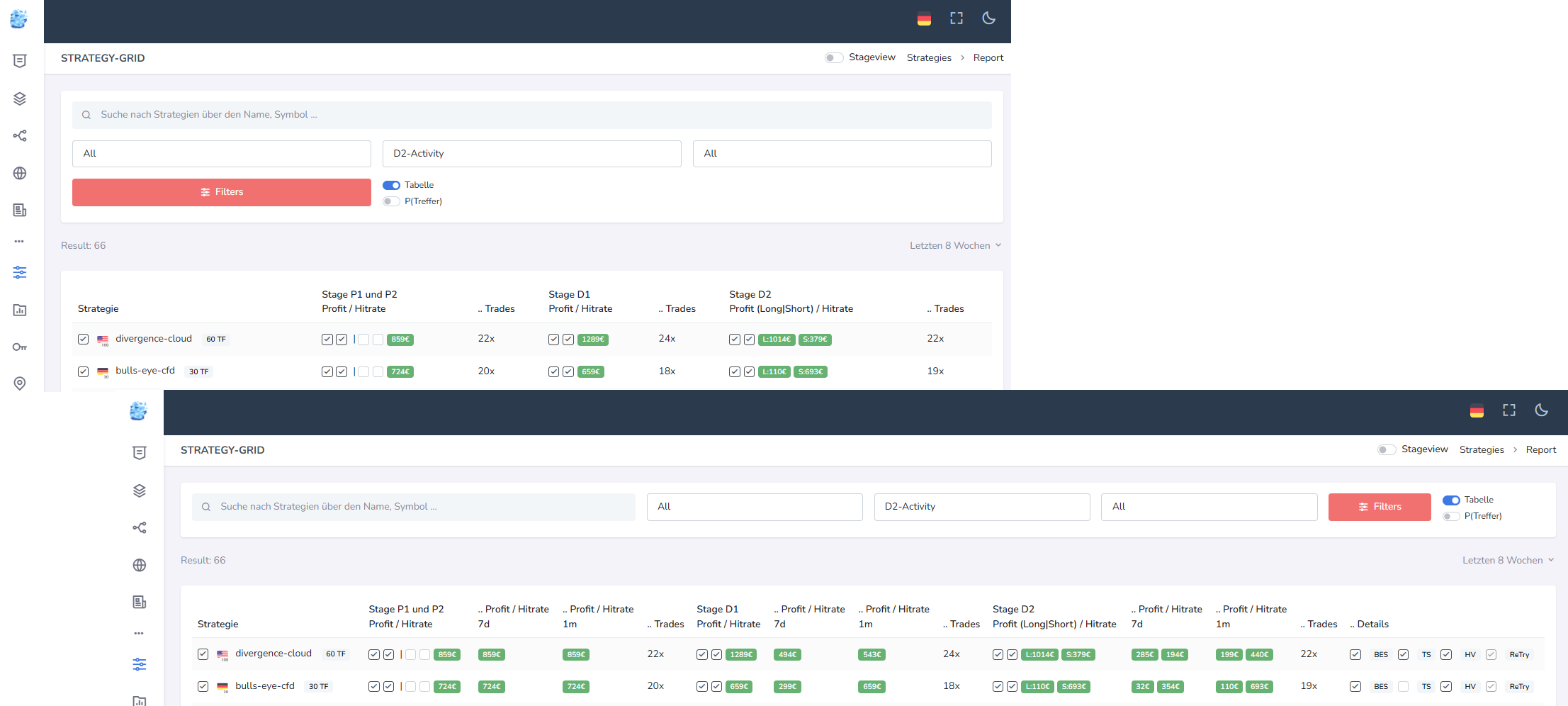

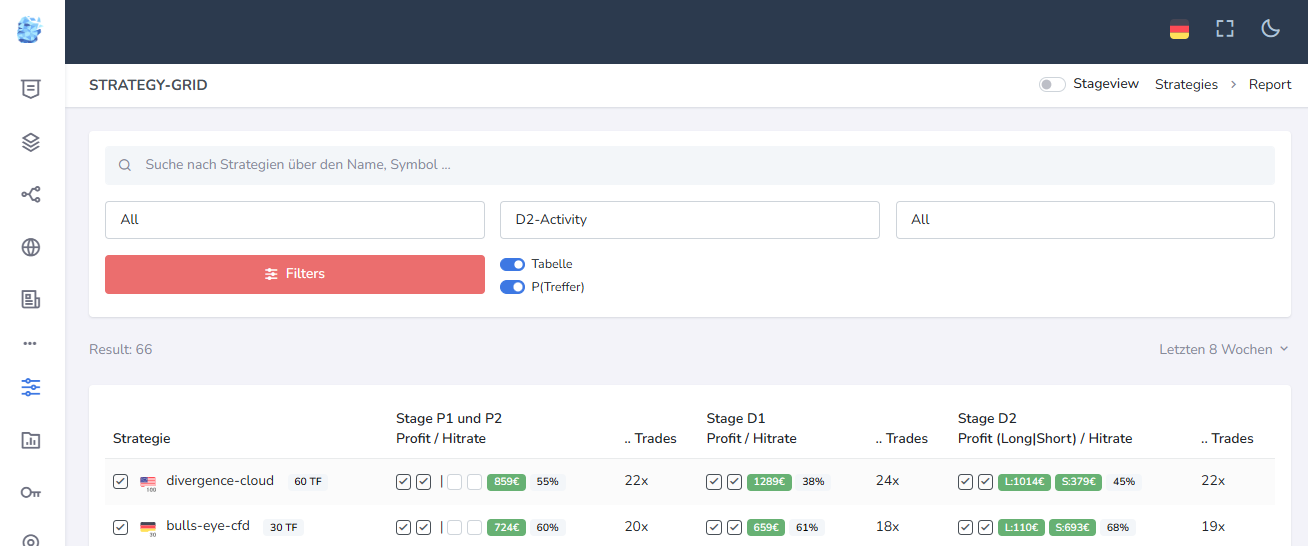

Erst XXL-Auflösungen mit mehr als 2000px zeigen nun in der Tabellenansicht die kompletten Details. In den anderen Auflösungen wird eine reduzierte Variante gezeigt. Damit reduzieren sich die dargestellten Informationen auf das Notwendige. Die eigentliche Optimierung der Strategien erfolgt ohnehin auf dem Hauptbildschirm mit Ultra-Wide-Auflösung.

Darstellung der Erfolgswahrscheinlichkeiten deaktivierbar

Die Wahrscheinlichkeitsdarstellung ist sehr platzintensiv und macht die Darstellungen unnötig komplex. Sie sind deshalb nun deaktivierbar in der Darstellung. Im Default sind diese dabei ausgeschaltet.

Langfuse-Prompt-Verwaltung

Die Reihen der Anwendungsfälle für GenAI im Algobot wächst zunehmend, so dass ich die Prompts hier systematischer verwalten möchte. Hierzu gehört eine gescheite Versionsverwaltung, Playground und automatisches Scoring. Durch die Verbindung der Tracing-Daten mit den Prompts, lassen sich gezielt auch Filter nutzen bzw. die DataSets besser handeln für spätere automatische Batch-Runs zur Optimierung. Das Feld hat noch sehr viel Potential.

Alle relevanten Prompts sind nun direkt in Langfuse verwaltet, versioniert und mit dem Tracing auch verbunden.

Langfuse-LLM-Qualitätssicherung

Gleichzeitig werden die Prompts mit verschiedenen QS-Metriken bewertet (gpt-4o-mini). Es wird dabei nur das kleine Modell von OpenAI verwendet, da die Genauigkeit ausreichend ist und die Kosten nur ein Bruchteil von gpt-4o sind. Hier sind https://openai.com/api/pricing/ 15$ vs. 0.6$ für 1M-output-tokens und 5$ vs. 0.15$ für input tokens. Dies macht durchaus einen sehr großen Unterschied und ist für die QS hinreichend.

- conciseness

- hallucination

- relevance

2024-07-31

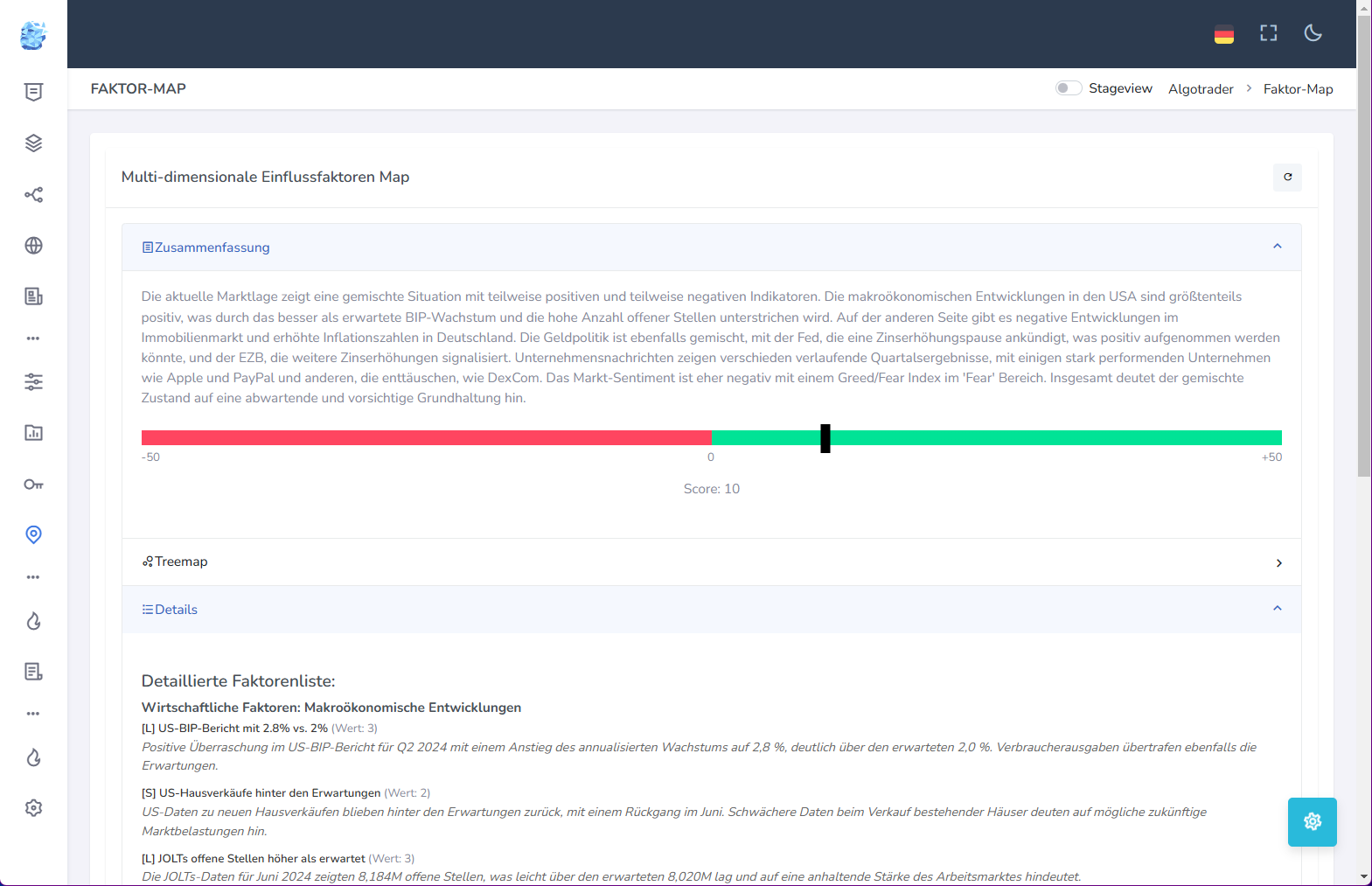

Faktor-Map

Ab sofort werden Einfluss-Faktoren aus dem News-Stream generiert und in einer Treemap visualisiert. Anschließend wird der aktuelle News-Stream nochmals für die Einfluss-Faktoren bewertet und so ein Score zwischen -50 ... +50 berechnet d.h. zwischen Short und Long-Signal-Trendausrichtungen. Die Berechnung erfolgt täglich und der Score-Wert wird damit historisch archiviert.

Die Trades auf einer Simulations-Stage sollen in Kürze darauf ausgerichtet gefiltert werden und so prüfen, ob dieser Vorfilter nützt oder schadet.

Erfolgswahrscheinlichkeiten in den Statistiken

Für alle Stages und unterschieden nach Zeiteinheit werden Erfolgswahrscheinlichkeiten d.h. Trefferquoten dargestellt. Dies erlaubt die Statistiken nochmals besser einzusortieren und zu lesen.

2024-07-17

Dynamische Farbwahl für die Chartdarstellungen

Um optisch etwas interessanter zu wirken, werden die Farbcodes nun dynamisch berechnet auf Basis der Change-Rate.

2024-07-16

Stageview

Mit aktiviertem Stageview werden alle Ansichten angepasst auf die virtualisierten Trading-Account-Ansichten d.h. der Anzeige von D1, D2, SimD1, SimD2. Bei deaktivierter Stageview-Ansicht wird P1, P2 angezeigt. Hier im aktivierten Dark-Mode.

Die Stageview ist dabei persistent zwischen alle Ansichten umgesetzt, so dass die Einstellung bei Anpassungen App-weit gilt.

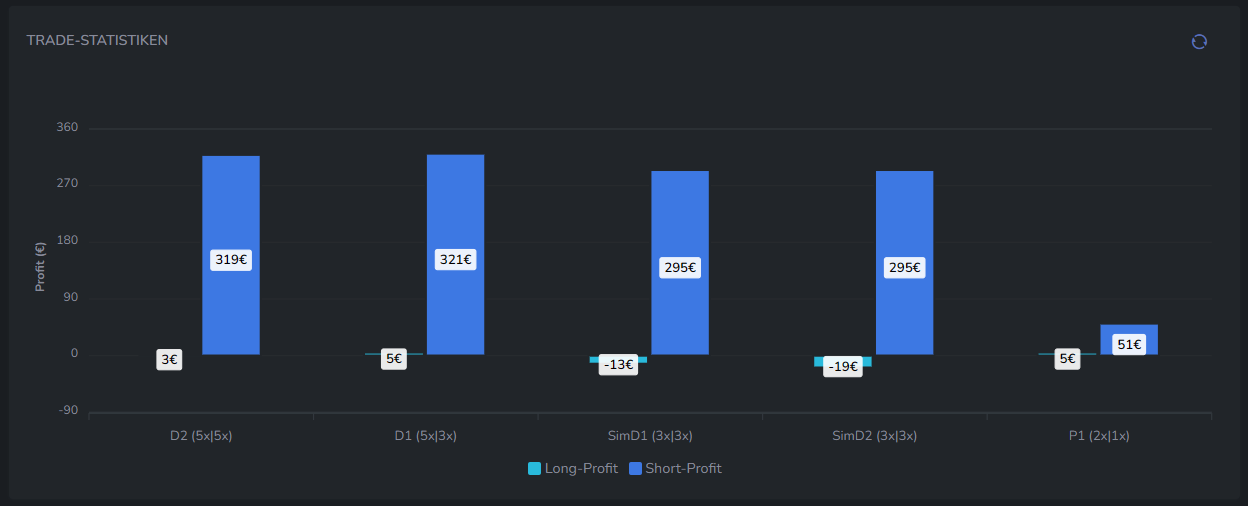

Trading-Statistiken zwischen den Stages

Die bisherige Ansicht für den Vergleich der Long-Short-Positionen in den Stages ist nun ebenfalls optimiert und leichter vergleichbar.

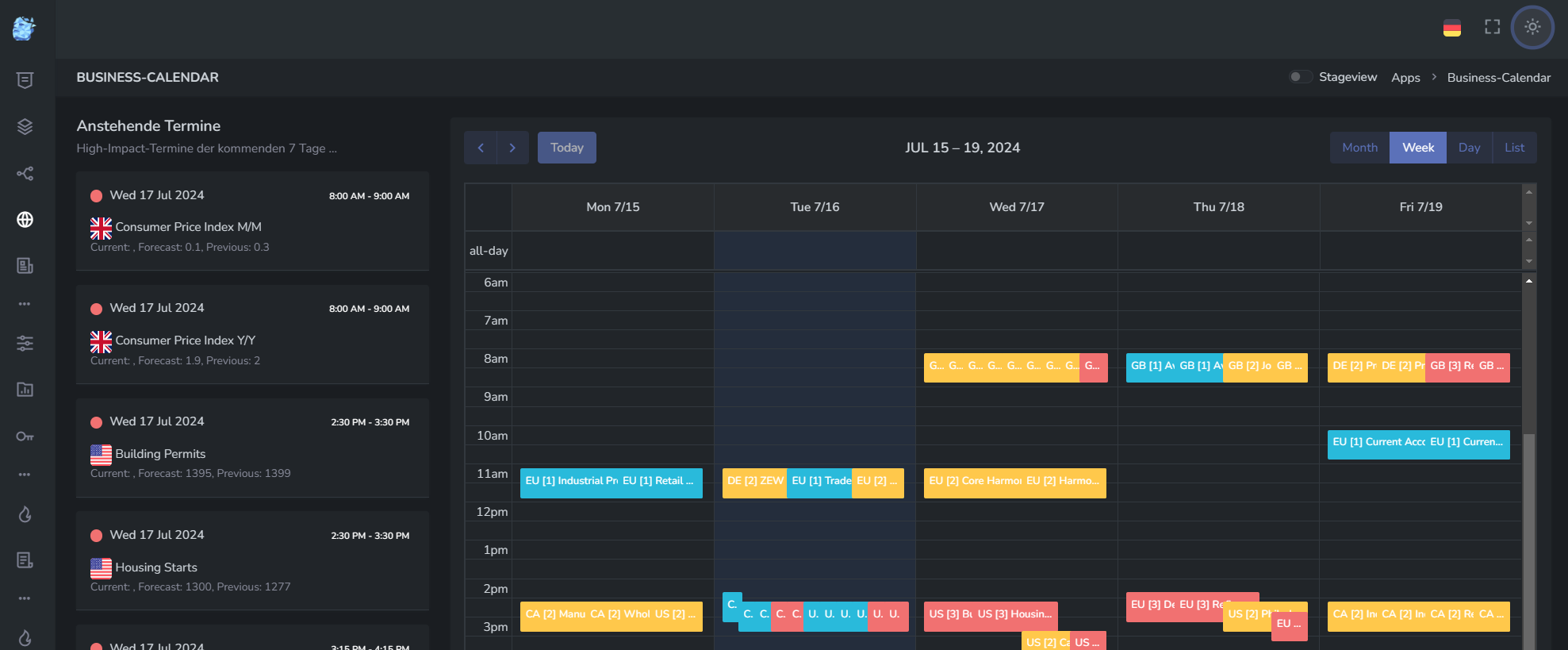

Kalender-Ansicht mit farblichen Kodierungen

Im Vergleich zwischen Prognose und aktuellem Wert werden Veränderungen optisch hervorgehoben je nachdem ob eine +5, +10 oder -5, -10% Schwelle genommen worden ist.

Performance-Statistiken nun mit Heatmaps

Um die Performance im Stunden und Wochentag-Sicht deutlich zu optimieren, werden nun Heatmaps genutzt zur Visualisierung.

Kalender-Ansicht ohne Konfigurationen

Die Konfigurations-Ansicht wird nur noch im Stageview aktiviert. Dies erhöht die Lesbarkeit und Fokussierung auf die Fakten und nicht notwendiger aber nicht immer notwendig sichtbaren Konfigurationen.

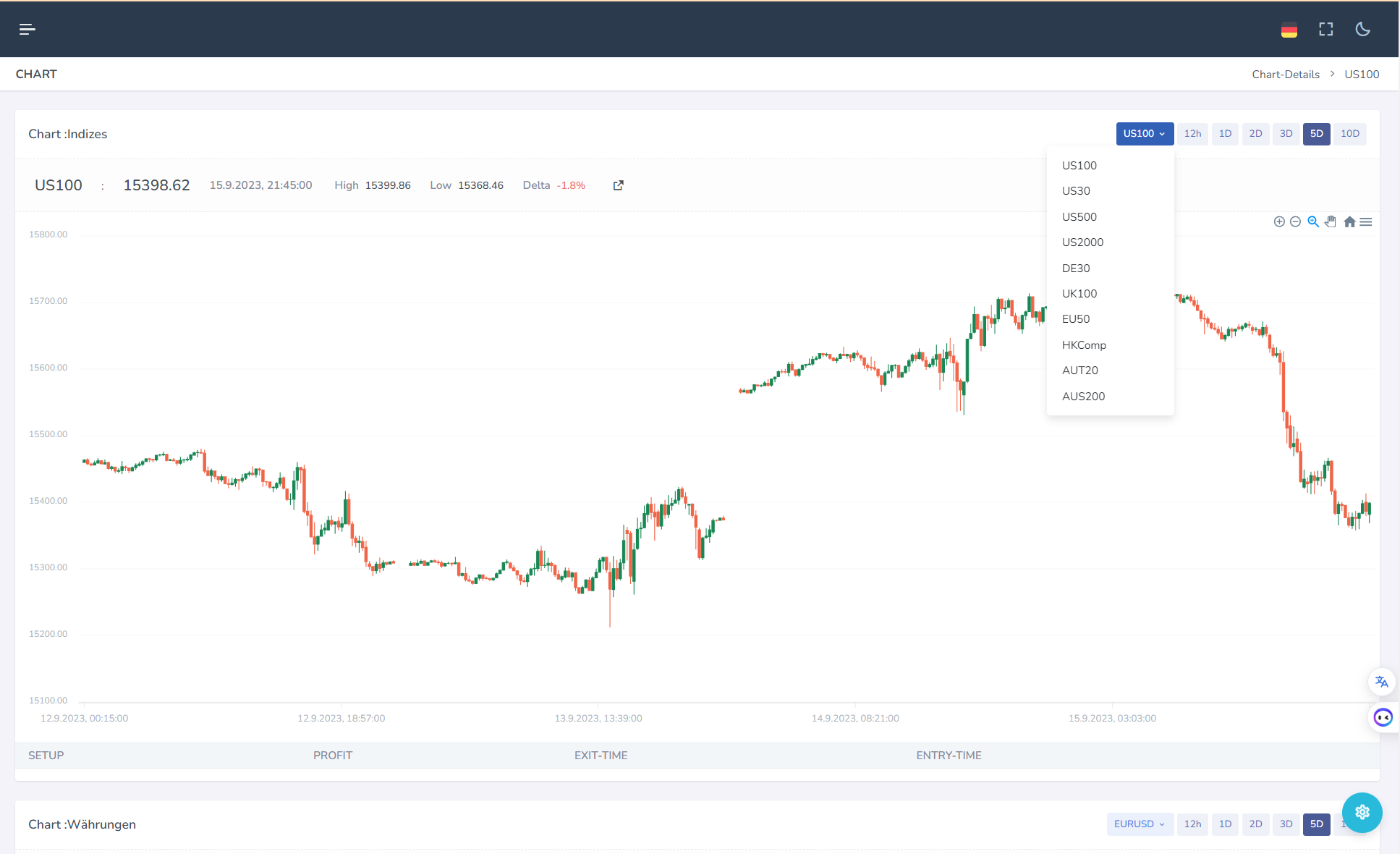

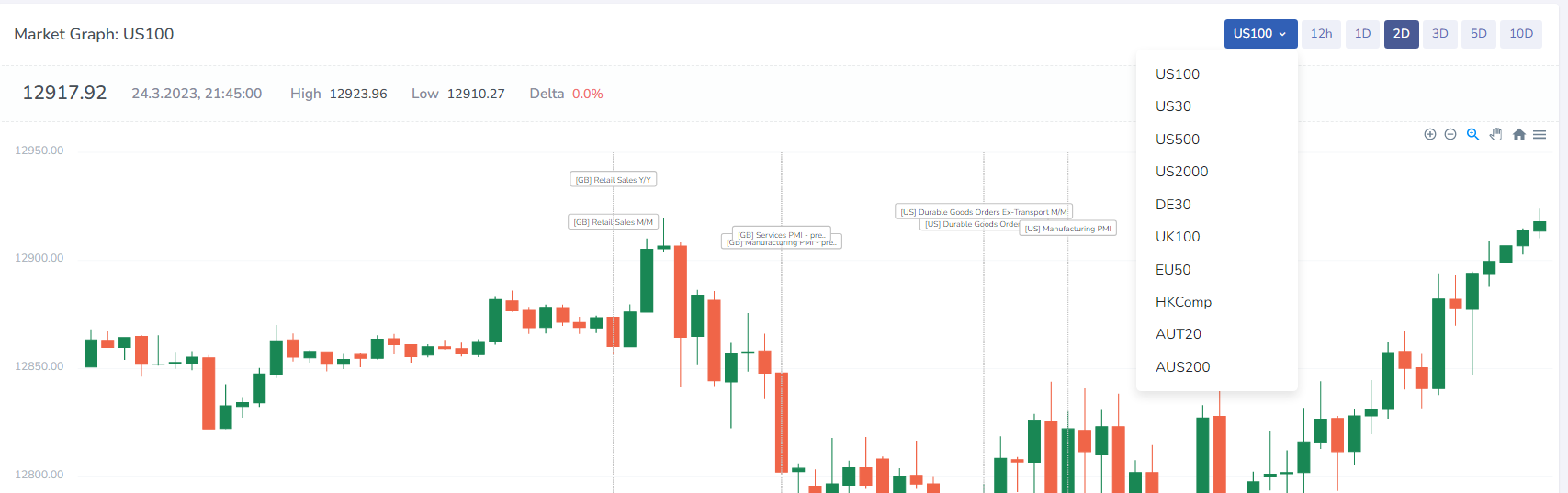

Chart-Ansichten mit Konto-Wechsel für alle angezeigten Charts

Die Chartbilder können für alle vorhandenen Konten nun direkt angezeigt und gewechselt werden. Dabei wird auch durch die notwendige Ladezeit die Auswahlbox während des Ladevorgangs für Nutzereingaben gesperrt. Dies verhindert unnötige Behinderungen.

2024-07-06

Optimierung Codebasis

- Mittels Continum.DEV und GPT4o sind weite Teile des Codes nun optimiert, modularisiert und resilienter im Detail

- Konsolidierung der OrderHandler-Initialisierung

- Verbesserte Verwaltung von OrderHandler-Instanzen

- Market-Graph-Komponente in Sub-Komponenten aufgeteilt und eine bessere Namensgebung verwendet

Stopp-Optimierungen auf Code und Indikatorenbasis

- Alle Stoppkurse wurden per Stichprüfung manuell optimiert d.h. die vStopp (SAR)-Indikator ist neu justiert auf größeren Zeiteinheiten

- SimD1 und SimD2 werden bei vStops nun ebenfalls berücksichtigt

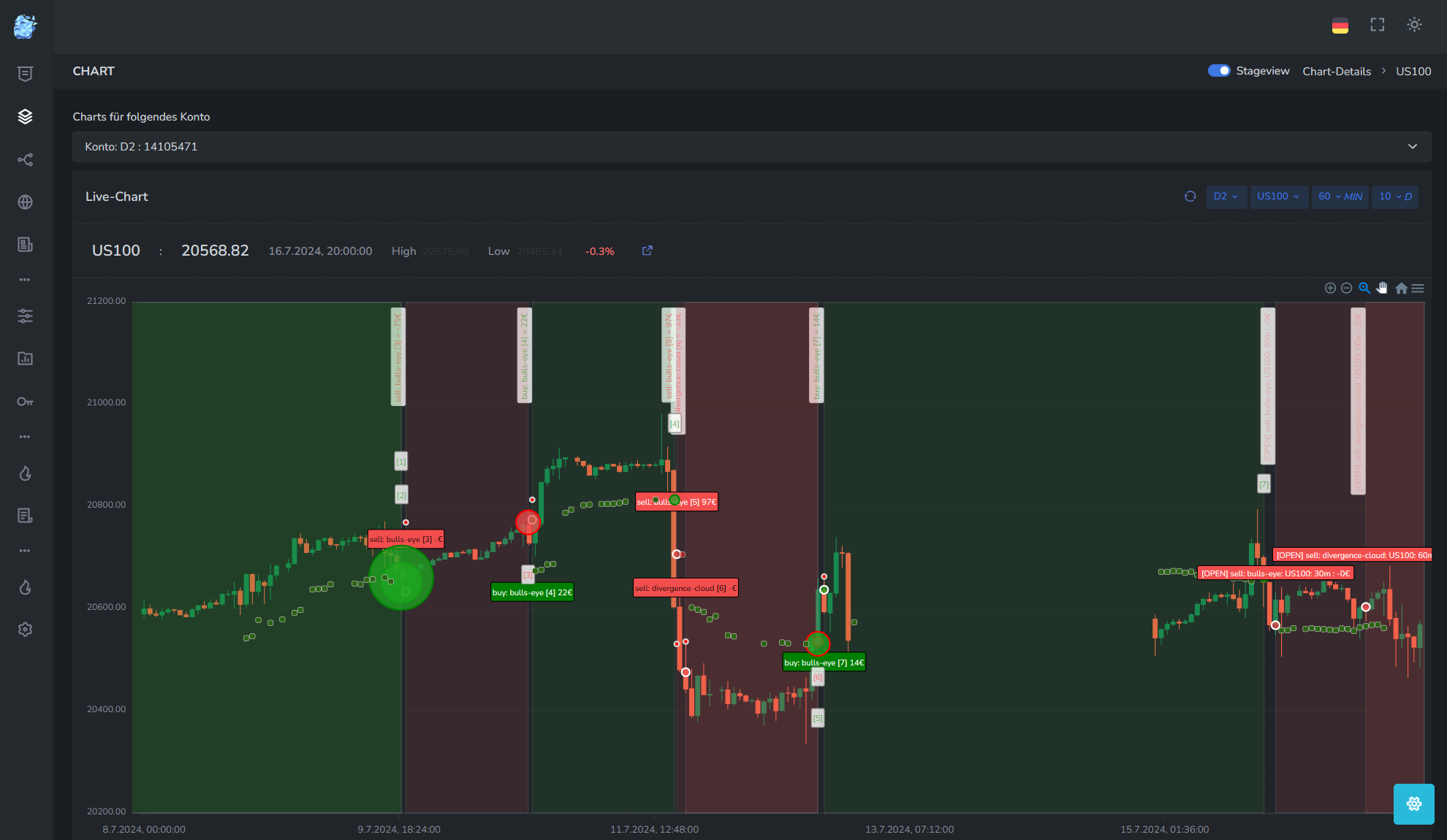

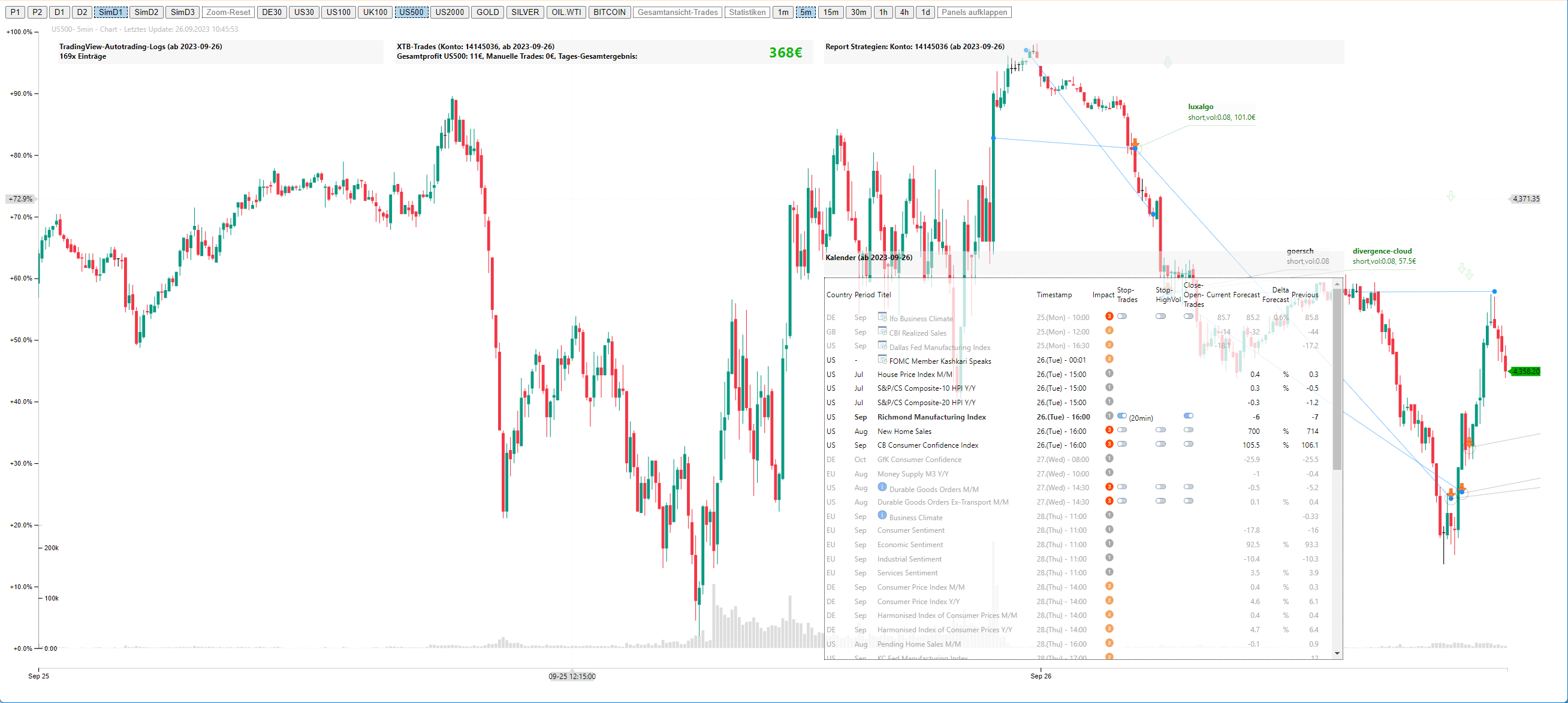

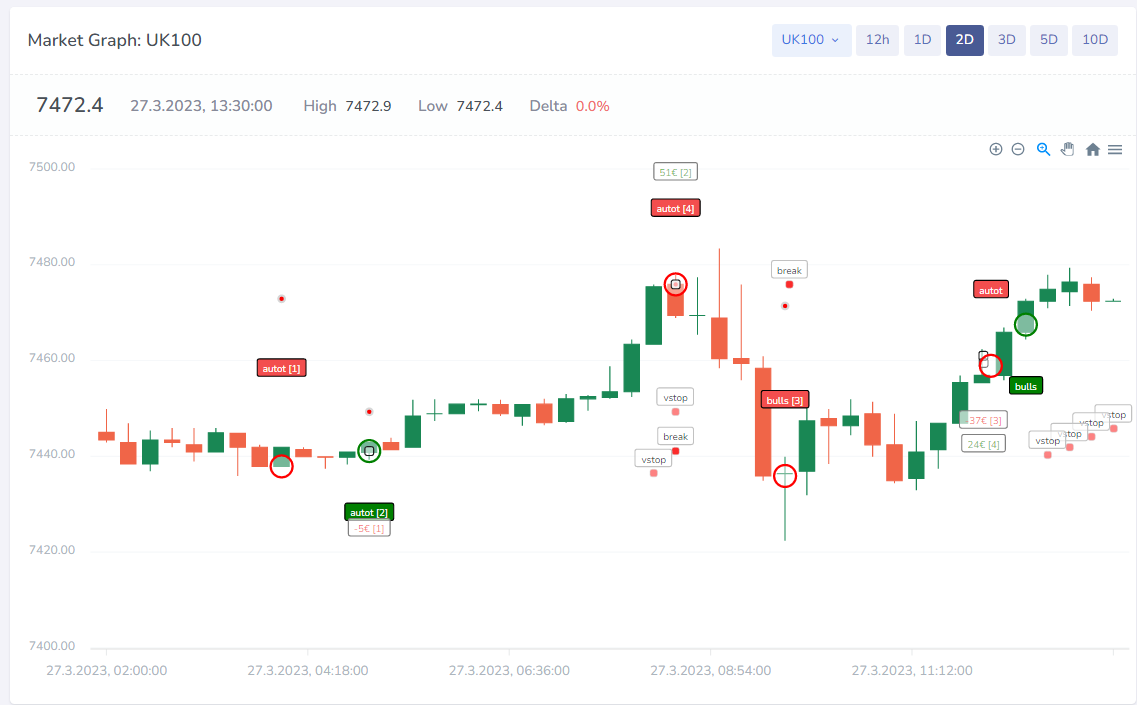

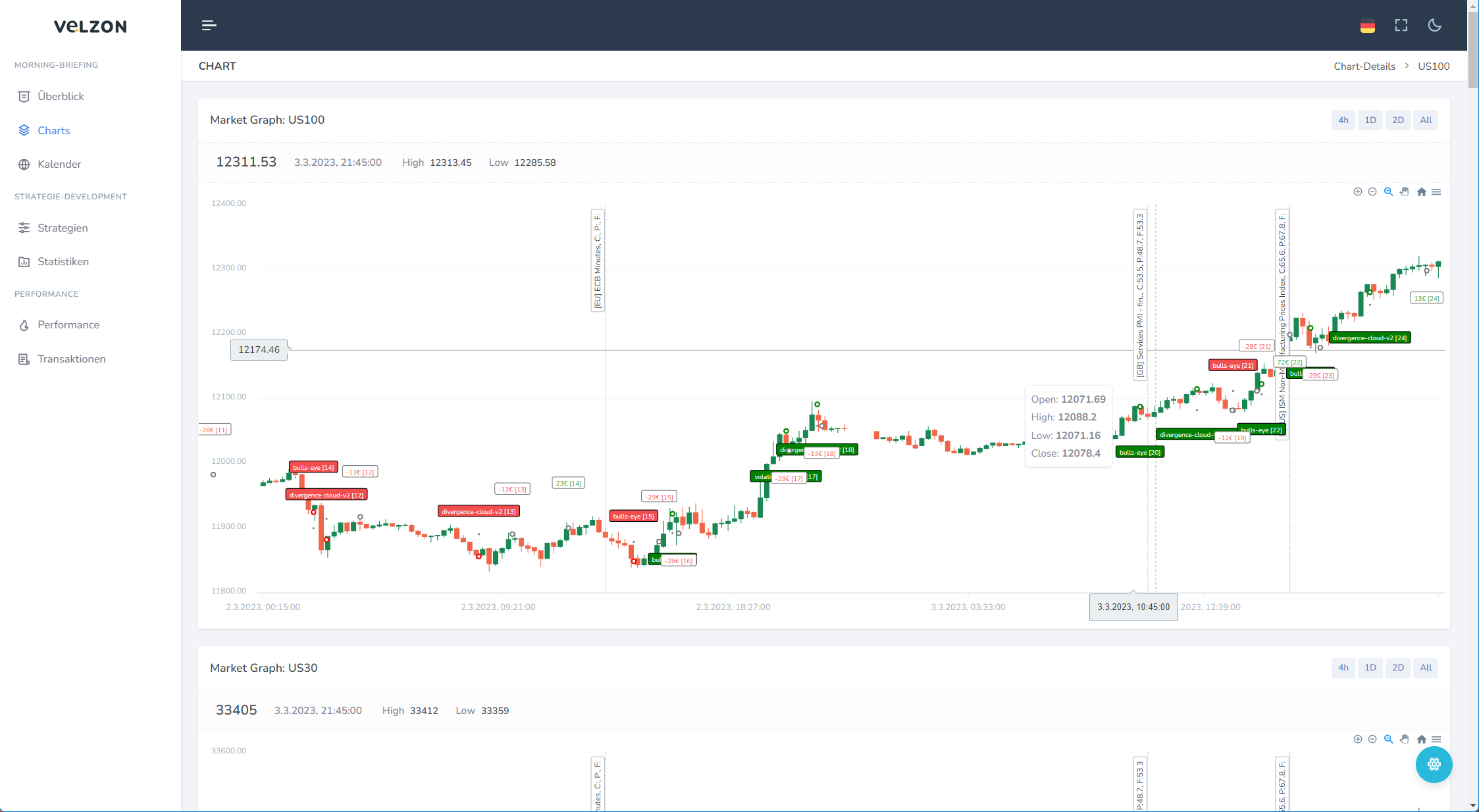

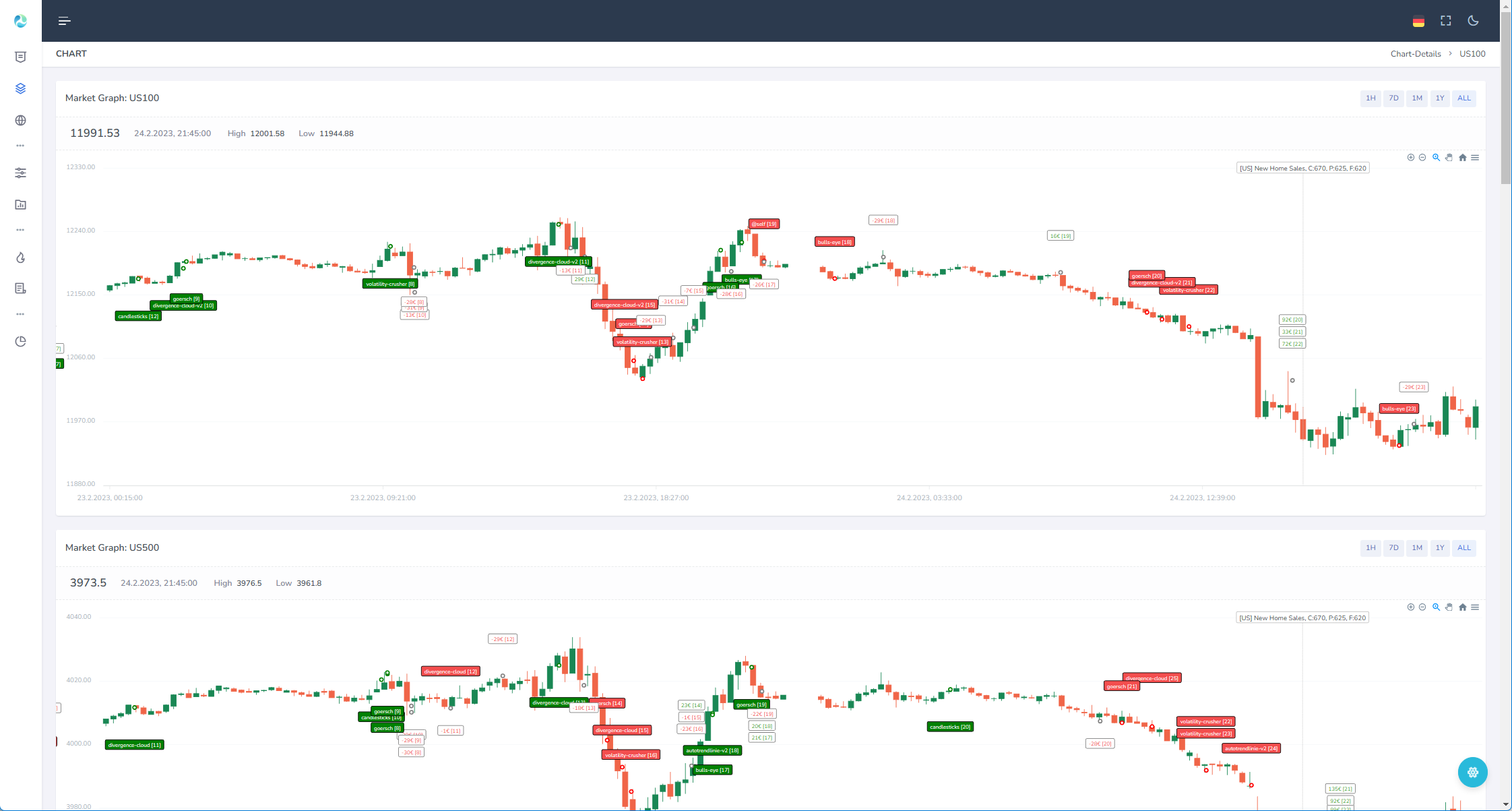

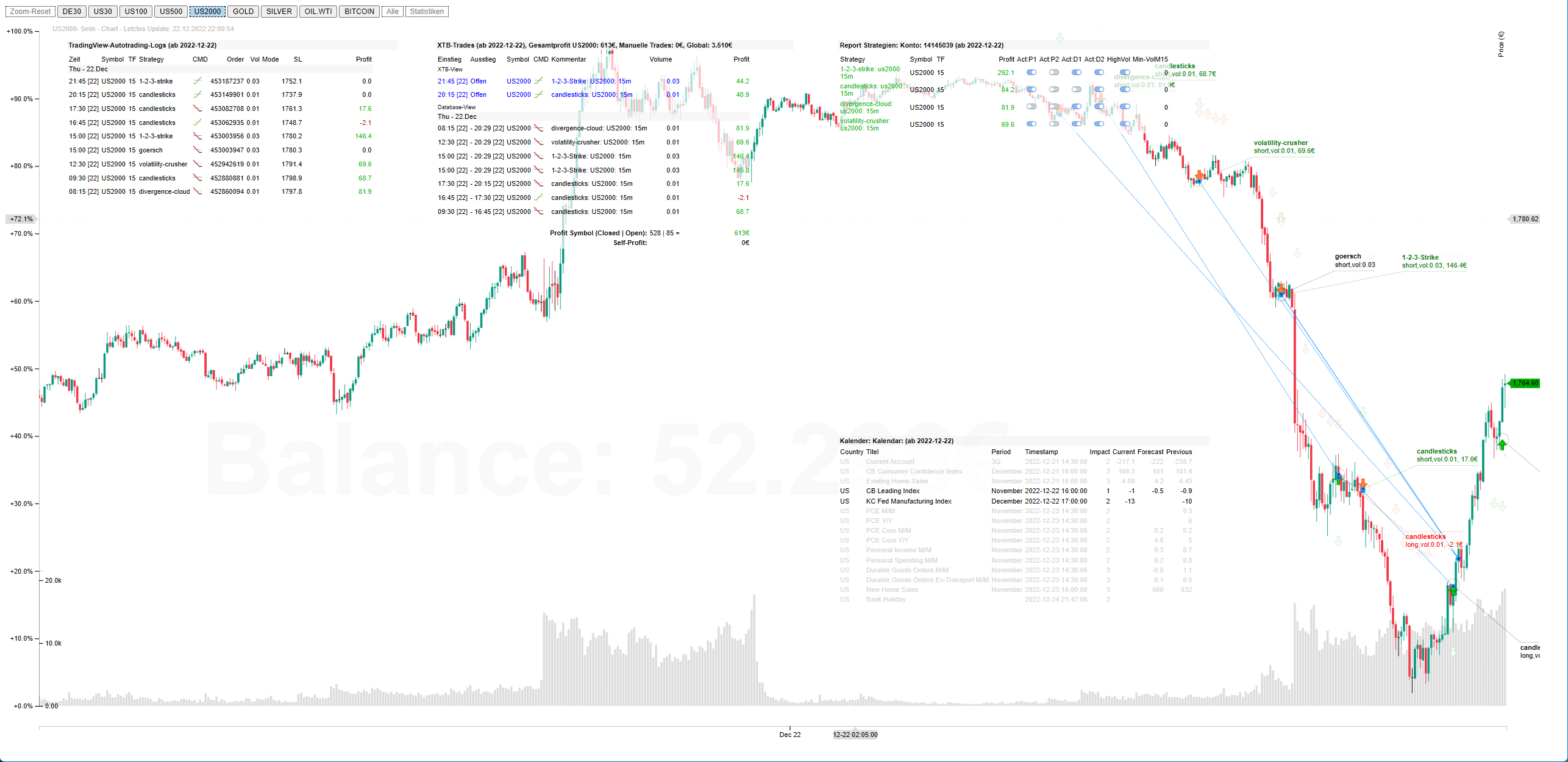

Charts mit Trading-Annotationen

Es können nun gleichzeitig alle relevanten Märkte angezeigt werden in der Charts-Ansicht. Dabei werden alle Annotationen wie gehabt angezeigt und gleichzeitig können nun mit einer Auswahl alle refID-Einstellungen gleichzeitig verändert werden.

Symbol-Slider in Position und Verhalten optimiert

Die Symbole werden mit Mini-Chart nun direkt unterhalb der Portfolio-Daten/Statistiken angezeigt in einer Slider-Komponente d.h. diese können per Drag&Drop bewegt werden. Je nach Bildschirmgröße werden bis zu 11 Charts parallel dargestellt.

2024-06-30

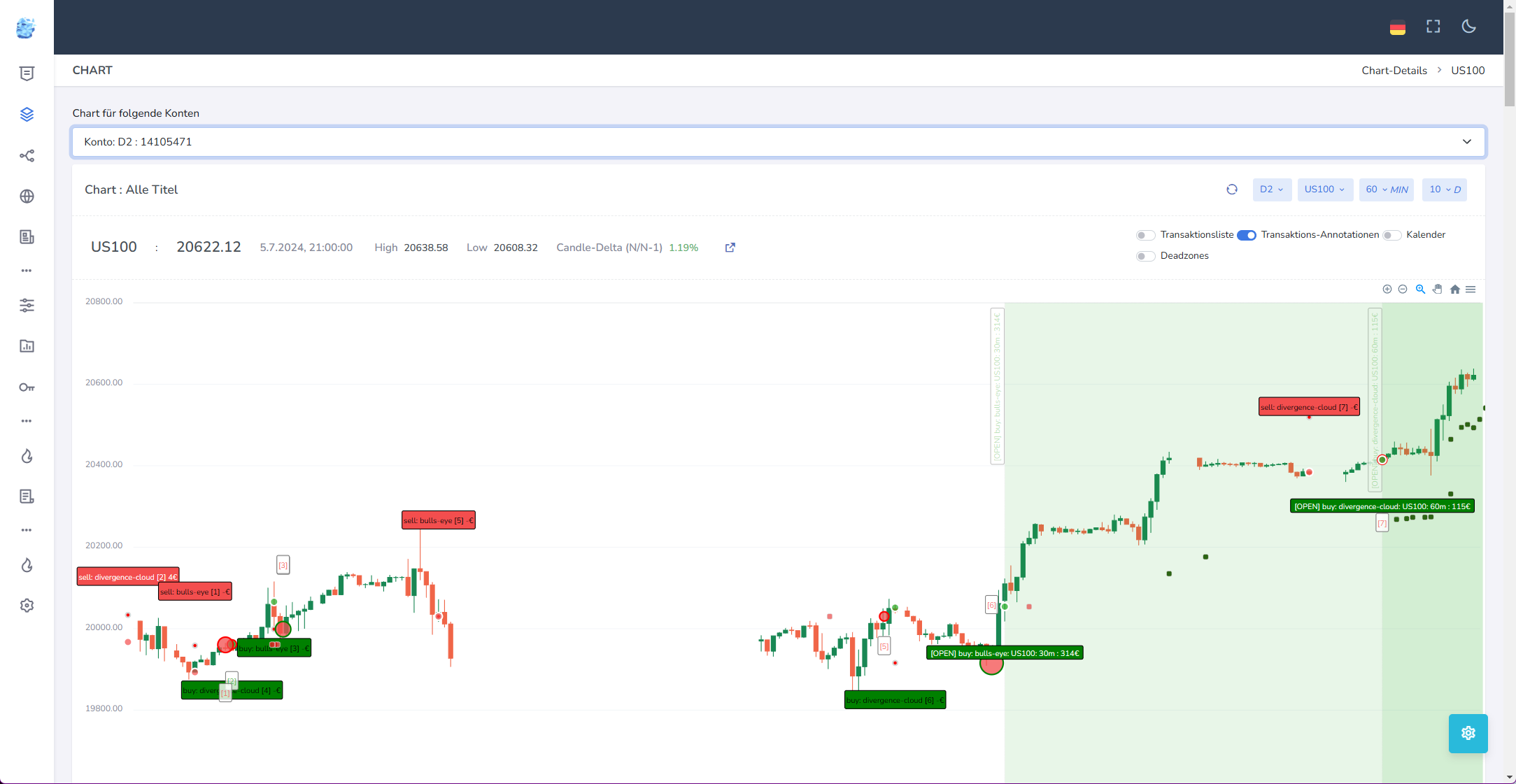

Detail-Chart-Konfiguration

Viele Einstellungen für die Charteinstellungen sind nun direkt sichtbar und nutzbar:

- Ein/Ausblenden der Transaktionsliste zum aktuellen Titel/Markt unterhalb des Chats

- Ein/Ausblenden der Transaktionen direkt im Chat

- Ein/Ausblenden der Wirtschaftstermine direkt im Chart

- Ein/Ausblenden der Deadzones d.h. der berechneten volatilen Seitwärtsphasen

- Umschalten zwischen verschiedenen Zeiteinheiten

- Weitere Chartzeiträume zur Auswahl insb. wenn größere Zeiteinheiten wie Tage gewählt werden

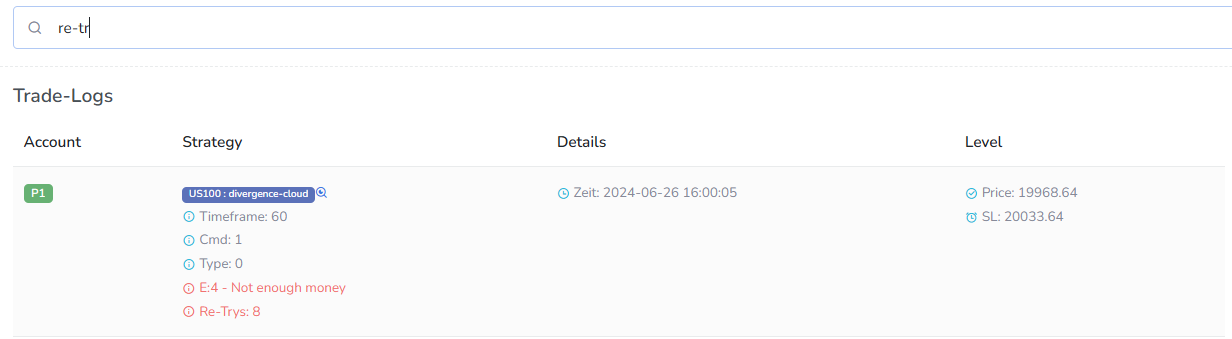

Automatische Wiederholung von Trades in bestimmten Fehlerfällen

Für bestimmte Fehlerfälle bei automatisch ausgeführten Trades auf Produktion wird nun bis zu einer konfigurierbaren Grenzen der Trade nochmals versucht. Die Steuerung erfolgt über ein CronJob d.h. er kann in beliebigen zeitlichen Abständen und Zeitpunkten erfolgen. Aktuell ist das Setup max. 3 Tage zurück (Wochenende) der Wiederversuch max. 24x jeweils zur vollen Stunde für folgende Fehler:

- E:4 - Not enough money

- E:1 - Request has a pending state

- E:4 - Market closed

- E:4 - FIX - Other

Hintergrund ist, dass wiederholt gute Trades "verloren" gingen aufgrund von temporären Problemen.

Die Informationen werden auch im Monitoring angezeigt und kann nun einfach gesucht werden.

Die Aktivierung eines möglichen Re-Try-Mechanismus wird nicht global eingeführt, sondern wird bewusst nur für bestimmte Strategien aktivierbar gemacht. Der aktuelle Status wird auch im Frontend angezeigt als letzte Spalte:

Differenzierte Strategie-Sicht zwischen Trading und Investment

P1 wird die Trading-Strategien darstellen und das P2-Konto die Investment-Konten. Im Strategieboard werden diese nun ebenfalls differenziert dargestellt.

Detail-Optimierungen

- Bot-Monitor hat eine verbesserte Detail-Suche, so dass auch gezielt nach Datum, Fehlermeldungen, States gefiltert werden kann

- Wochen-Modus im Business-Kalender nun als Default und optimierte Schriftgrößen-Darstellung

- JSON-Log-Ausgaben optimiert

- Chart-%-Veränderungen nun mit korrektem Verhalten auch an Wochenenden und gleichwertig zwischen Slider und Chart-Market-Anzeigen

- Schriftgrößen im News-Bereich harmonisiert

- Updates to Velzon: 4.1.0 von 2.2.0

- equityFX statt equity für die korrekte Anzeige bei nicht CFD-Titeln

2024-06-24

Aktualisierung des Architekturbilds

Anpassungen:

- + OpenAI-Assistents

- + Langfuse-Monitoring

- + SimD1, Sim2-Mirror-Accounts

- + Mobile | Desktop-Usage

- + Trailing-Stopp-Level

Harmonisierung der Strategien

Die verwendeten Strategien sind jetzt nochmals alle im Zeitfenster und den Settings harmonisiert und aufgeräumt, so dass nicht relevante Modelle herausgenommen sind und die verwendeten Zeitfenster für das Trading (15min, 30min, 1h, 2h, 4h) weiter optimiert sind. Auch die Namensgebungen sind angepasst, so dass das Setup auf Datenseite ein sauberes Setup besitzt.

Tradingkonto (P1) und Investmentkonto (P2)

Bisher habe ich auf XTB das Trading-Setup laufen gehabt und auf Scalable-Capital dann hiervon getrennt die Investitionen in ETFs und Einzelaktien. Ich habe dies nun zusammengelegt und auch für die Kinder in jeweils eigene Sparpläne gepackt. Da beides dann über XTB läuft, lässt sich auch leicht eine transparente Sicht erreichen. Da der Transfer zwischen XTB-Konten in Sekunden funktioniert, lassen sich auch in der Anlagestrategie sehr dynamische Anpassungen vornehmen.

Besonders gefallen tut mir aber auch die Möglichkeit auf den ETF-Sparplanen Adhoc-Investments mit fester Größe vorzunehmen, ebenso wie automatisierte Umsetzungen von ETF-Investments, wenn auf das definierte Zielkonto eine Einzahlung von außen vorgenommen wird. Dies erlaubt mir die Einzahlung von außen mit automatischem Kauf nach Geldeingang und ist extrem flexibel.

Short-Long-Einstellung pro Strategie

Es ist nun möglich die Auswertung der Strategien getrennt nach Short-Long-Ergebnissen darzustellen. Gleichzeitig kann dabei auch pro Strategie und pro Stage (P1, D1, D2) entschieden werden welches Signalrichtung für die Strategie gelten soll. Dies ermöglicht die doch sehr unterschiedliche Trefferqualität deutlich differenzierter zu steuern. Bisher hatte ich die Trading-Signal je nach Richtung unterbunden, was aber im Sinne Transparenz und Steuerung unnötig ist.

Performance-Boost in der App

Ich habe mittels KI gestützte Refactorings d.h. Umbauten im Code deutliche Performance-Optimierungen durchführen können. Die Startseite baut nun die Einzelinhalte in weniger als 1.5s auf, was zuvor eher 5s gedauert hat. Ich habe hierfür "nativ" gpt4o genutzt und zuvor mit GitHub-CoPilot, Cody, Bito.AI und Jetbrains.AI verschiedene andere Optionen ausprobiert mit unbefriedigendem Ergebnis. Daher direkt GPT4o :) inkl. Git-Commit-Message, die durch die Reihe von Anpassungen direkt auch von dem LLM geschrieben wurde.

vStops umgestellt auf vStop-MTF

Die vStopps sind nun im Durchschnitt 1h von zuvor 30min Fenster umgestellt und gleichzeitig der zugehörige Berechnungs-Indikator (ATR-Basis) umgestellt. Dieser erlaubt eine bessere Handhabung auch von trendbestätigenden Signalen. Diese werden vorerst aber nicht benutzt.

2024-05-20

Nachrichten-Auswertung nun auf GPT4o

Die Nachrichten werden nun mit dem OpenAI-Modell: gpt4o statt gtp-4-turbo umgesetzt. Dies verdoppelt die Performance und halbiert die Kosten.

2024-01-24

Umstellung von Prompt-Wrangler auf GPT-Assistents

Da Prompt-Wrangler den Dienst eingestellt hat und gleichzeitig die Prompts auch deutlich besser in den OpenAI-Assistants gepflegt werden können, habe ich das Setup entsprechend umgestellt

Tracing und Cost-Tracking sowie LLM-Monitoring über Langfuse

Das komplette Tracking und Monitoring aller KI-Aktivitäten d.h. der News-Auswertung erfolgt nun über Langfuse. Mit meinem Datenvolumen ist dies auch im Free-Tier nutzbar.

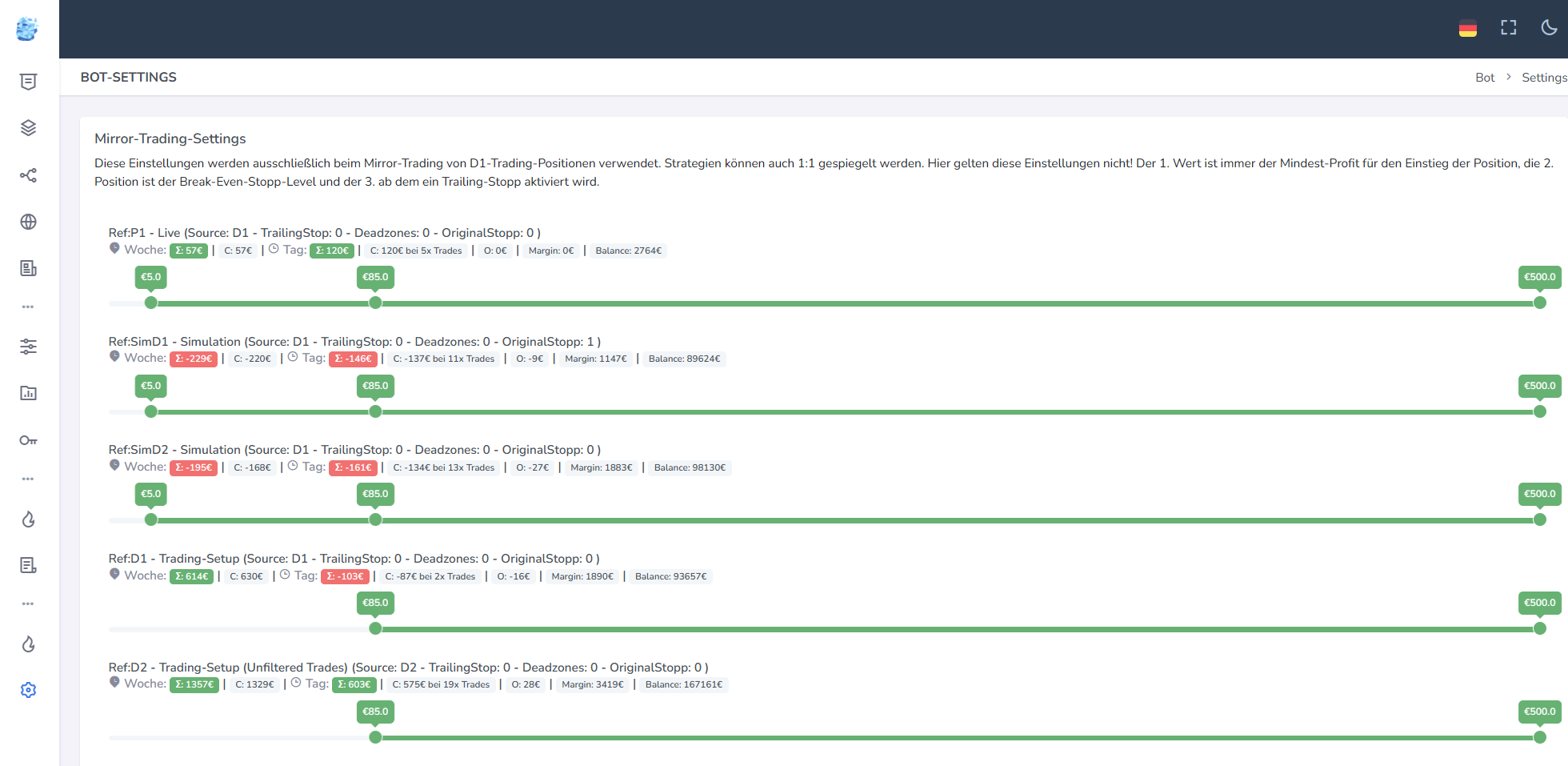

Bot-Settings

Über die Bot-Settings sind über die verschiedenen Stages und Mirror-Stages die individuellen Settings einsehbar inkl. den statistischen Ergebnissen. Dies vereinfacht die Kontrolle über alle Einstellungen hinweg.

Strategien können ausgeblendet werden

Einige Strategien weisen sich als unzureichend in der Praxis. Diese können daher visuell nun direkt per Klick in der UI ausgeblendet werden. Sie sind dann allerdings nur noch über die DB wieder sichtbar zu stellen. Dies entspricht aber meinem Vorgehen uns passt perfekt.

2023-10-31

Manuelles Trading

So kann es aussehen, wenn manuelles Trading erfolgt :)

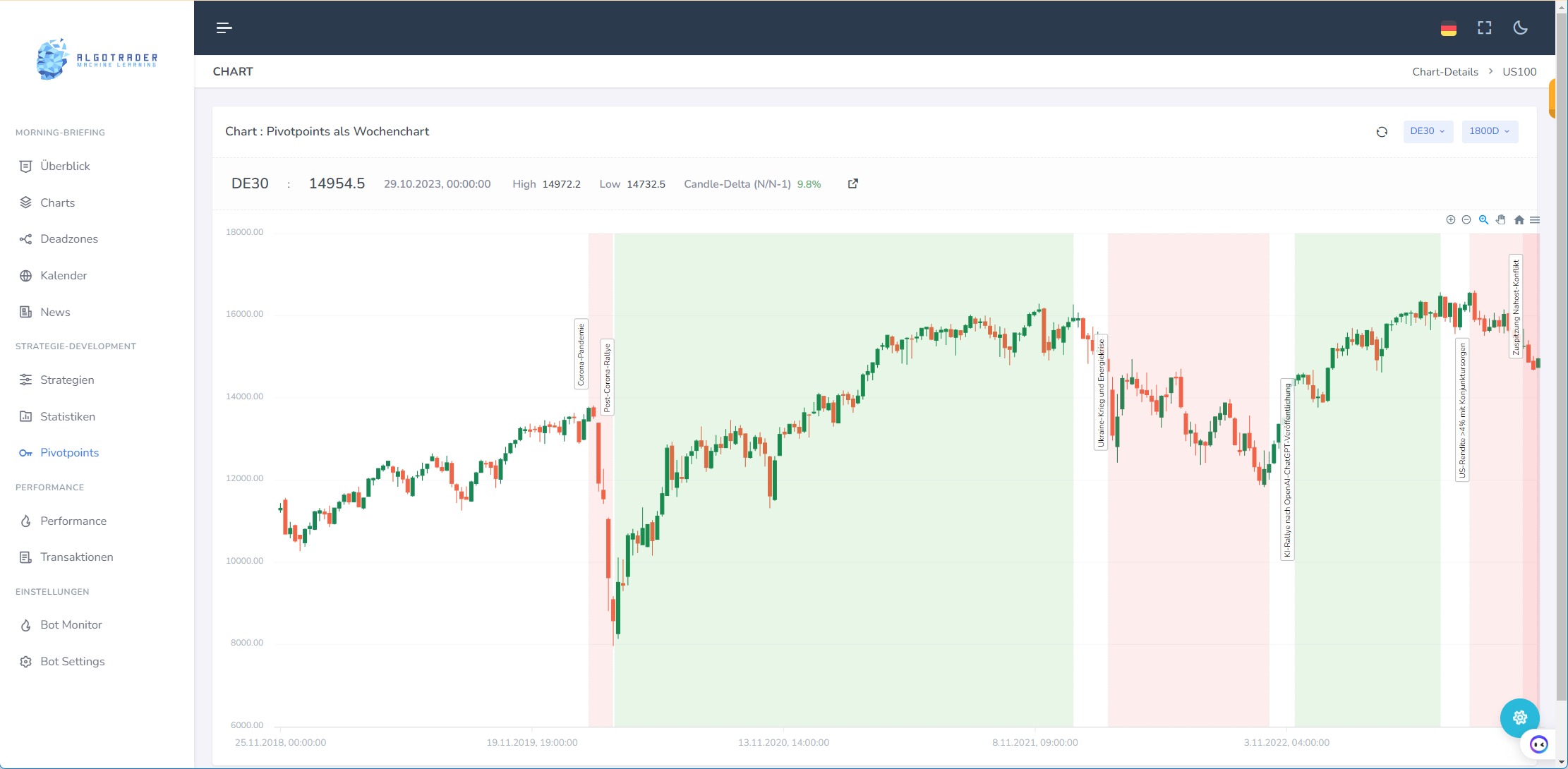

Pivot-Points in einem Langfrist-Chart

Um immer wieder sich auch das Big-Picture am Markt klar zu machen ist nun ein Pivot-Point-Chart integriert. Dieser macht Pivot-Punkte sichtbar. Diese markieren Wendepunkte, die durch geschaffene Fakten oder Überzeugungen am Markt für relevante mittelfristige Kursbewegungen sorgen. Die Grundorientierung für bevorzugte Trade-Richtungen (Short|Long) soll damit unterstützt werden. Das Setup ist zunächst nur visuell zur manuellen Auswertung und hat noch keine direkte automatische Verankerung im System.

2023-10-27

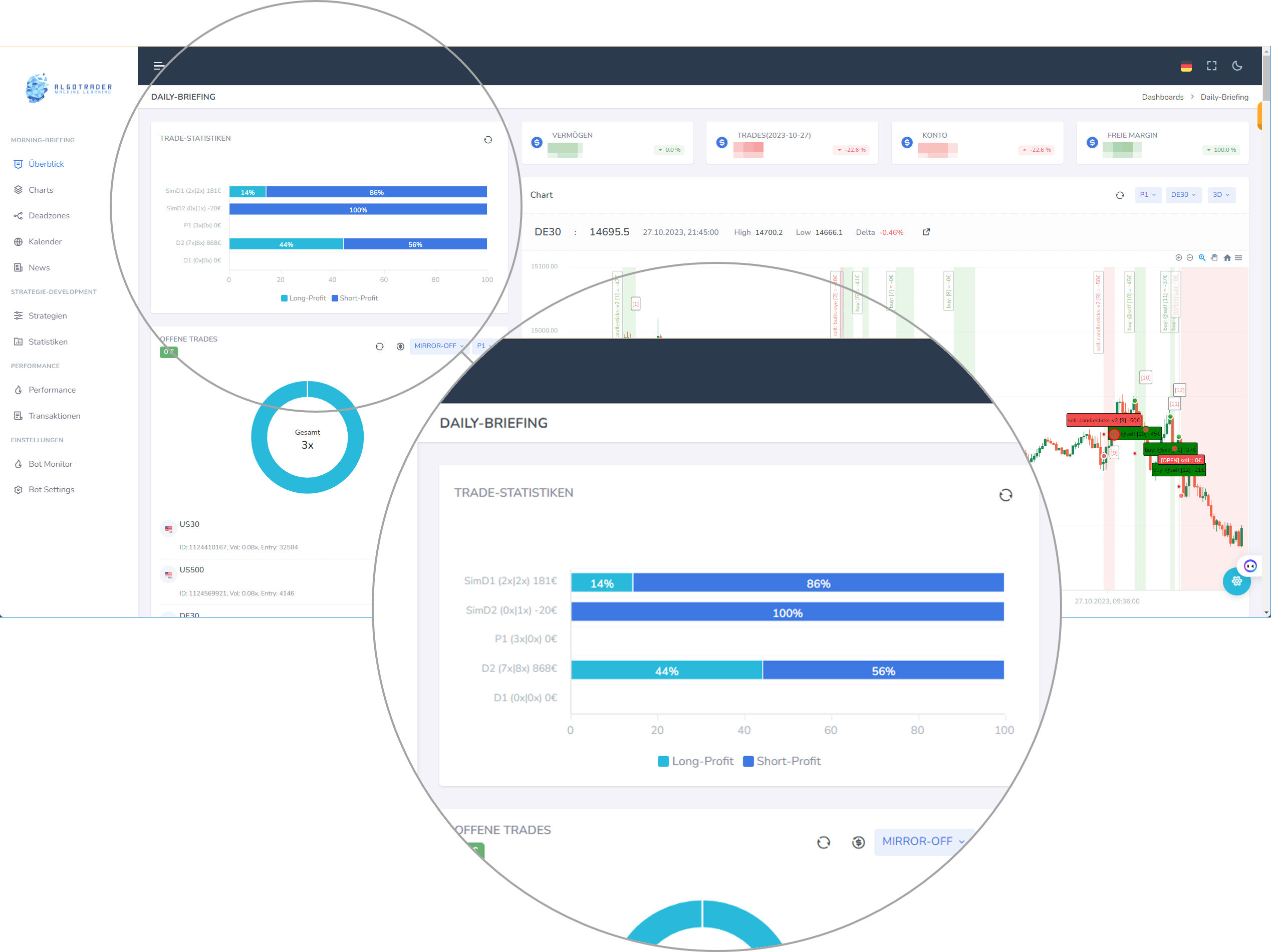

Transaktionsstatistiken

Die Idee ist es das Long/Short-Ratio im Überblick zu sehen, um evtl. Ableitungen für sinnvolle manuelle oder später auch automatische Positionierungen zu machen z.B. nur noch Long-Only bei >75% auf D2. Das Setup wäre aber erheblich verzögert, könnte aber unnötige Trades in die falsche Richtung vermeiden. Ich würde es auf SimD1, SimD2 evtl. in den folgenden Tagen einmal ausprobieren.

Es wird eine 100% Skala verwendet für den Vergleich zwischen den verschiedenen Stages. Die effektiven Nominalwerte werden nur als Beschriftung angezeigt.

vStops reaktiviert

Um die Stopp-Kurse effektiver zu setzen bei Gewinn-Positionen und nicht nur BES und ein Trailing-Stopp-Einstieg ab einem bestimmten Niveau zu haben, sondern wieder vStops reaktiviert.

2023-10-26

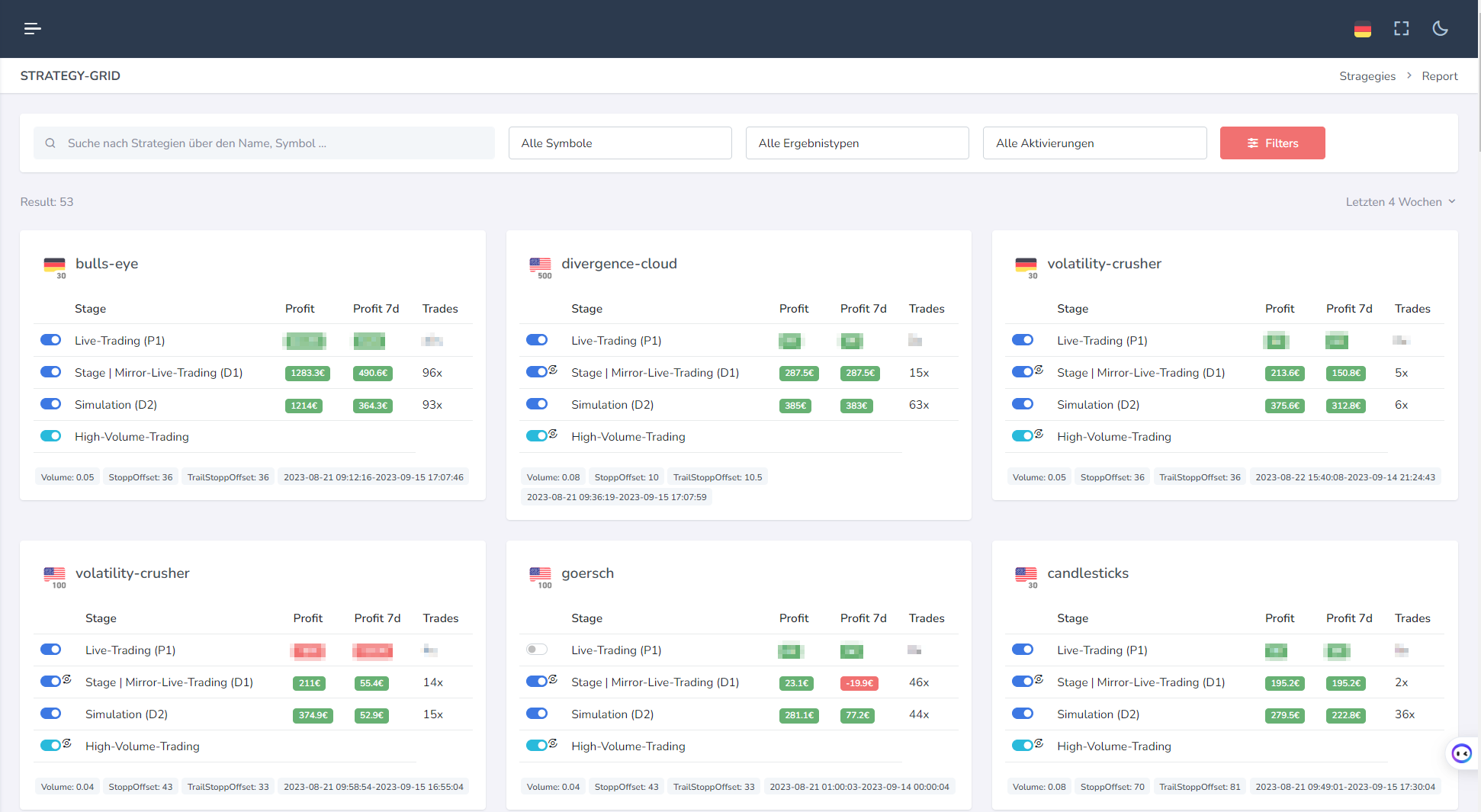

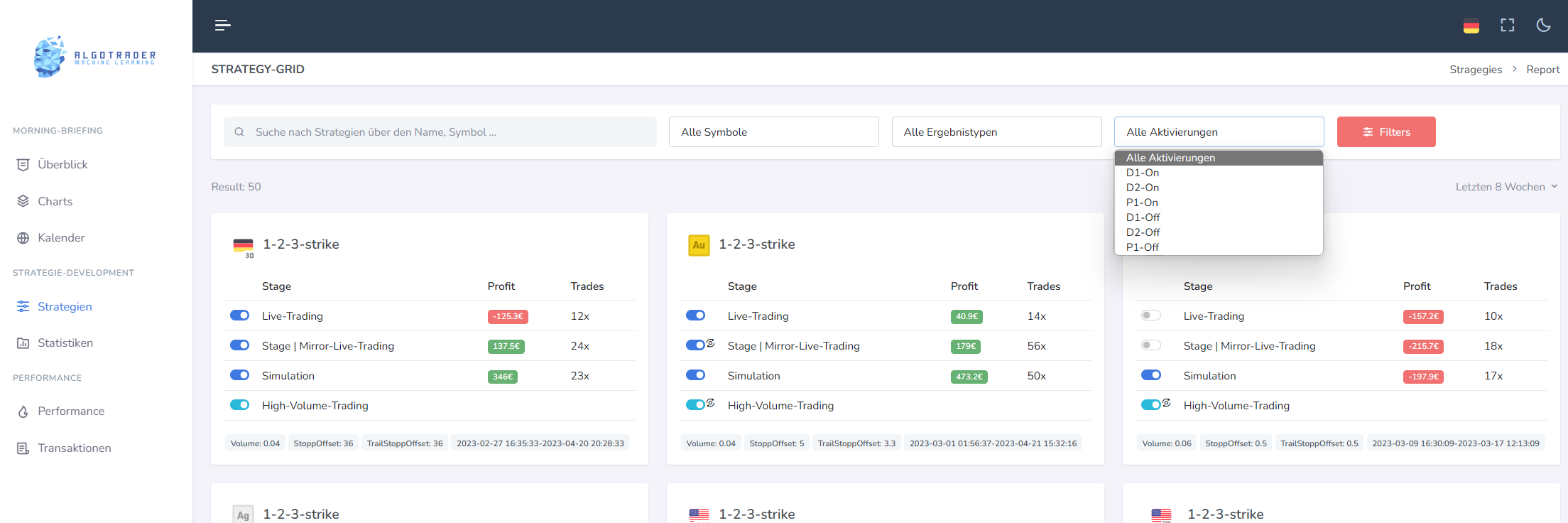

Strategie-Ansicht nun abhängig von der Displaygröße entweder als Grid oder Tabelle

In der Gesamt-Ansicht wird nun auch eine Tabellenansicht aktiviert, die es einfacher macht schnell eine konsistente Sicht zwischen den Daten zu erreichen. In Spalten lassen sich hier leichter notwendige Anpassungen erkennen, als im Grid-Modus. Auf dem Handy bleibt der Modus aber weiterhin parallel bestehen.

Performance-Logs werden nun durch DB-Einträge historisiert angezeigt

Startseite optimiert auf die Kerninformationen

Um eine bessere Übersicht auf der Startseite zu erreichen, werden verschiedene Einstellungen angepasst:

- Kalendereinträge nur mit Impact >3. Die Gesamtansicht muss unter Kalender eingesehen werden

- Deadzones sind in die Navigation verschoben

- News werden begrenzt auf 4 Einträge pro Symbol (Spalte)

2023-10-07

Optimierungen insb. für Responsive-Anzeigen

- Add Symbols Google/Meta

- Jump-Anker, um einen schnelleren Sprung auf Mobil-Geräten zwischen den Navigationspunkten zu erlauben

- Strategy-Details für Candlesticks, Bulls-Eye ergänzt

- Strategy-Anzeige auch für aktuell nicht getradete Positionen angepasst

KI-Bot für Website und WIKI mit Option dies auch für den Algotrader einzusetzen

Setup mit Flowise, PgVector, SSL und Konfiguration inkl. Optimierungen der Vektorisierungen, um für die WIKI-Seite und der Shareholder-Website einen KI-Bot bereitstellen zu können. Dabei sollten auch Optionen für den ML-Algobot geprüft werden.

2023-10-03

Einführung einer Toggle-History

Alle Anpassungen an Aktivierungszuständen der Strategien werden jetzt protokolliert, um "schnelle" Änderungen auch automatisch nachvollziehen zu können.

Einführung eines Backtest-Protokolls

Das Protokoll wird auf Basis von Tradingview-Backtests erstellt und erlaubt eine Nachvollziehbarkeit und auch spätere systematische Auswertung. Das Mitführen von Excel-Listen/Wiki-Einträgen ist hier wenig hilfreich.

Optimierung der Strategie-Parameter inkl. Protokollierung

Für L* - Strategie wurde dabei für alle Symbole eine Optimierung der Strategie-Parameter vorgenommen. Die Settings sind im Backtest-Protokoll entsprechend protokolliert und durch die UI-Anpassungen auch unmittelbar dargestellt.

Chart und Transaktionslisten-Darstellung von Strategie-Einstellungen

Innerhalb der Darstellungen werden die Aktivierungsgrade als Badges dargestellt, ebenso wie die Konfigurationsparameter aus dem Backtesting (wenn die Strategie dies erlaubte).

Ziel ist es leichter verifizieren zu können, ob die Settings hier optimal sind.

2023-10-01

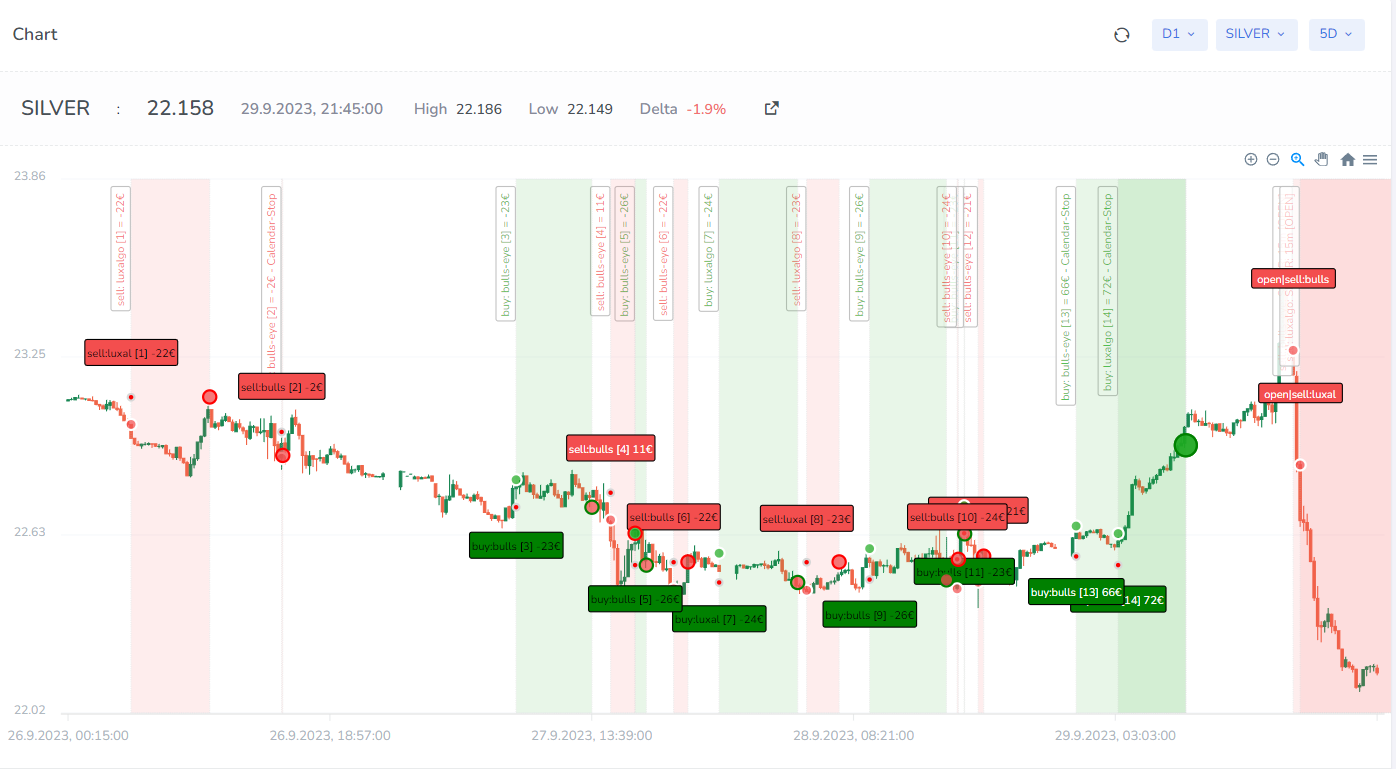

Echtzeit-Realtime-Chartbilder

Die Chartbilder nutzen nun die Realtime-Chartdaten von XTB in allen Darstellungen. Durch den Refresh-Button kann es zudem von der UI jederzeit aktualisiert werden.

Darstellung von Trading-Positionen optimiert insb. um Haltedauer und Aktivitäten zu optimieren

Die Interpretation und Lesen des Trading-Tages ist nun deutlich vereinfach mit:

- Wechsel zwischen den Stage-Umgebungen direkt im Chart möglich

- Refresh der der Ansicht über eigenen Refresh-Button

- Darstellung der Kauf/Verkaufszeitpunkte optimiert mit heller Beschriftung bei erfolgreichen Trades und dunkler Schritt bei Fails

- Noch offene Positionen werden zusätzlich dargestellt

- Ausstiegspunkte werden je nach Profit in der Kreis-Darstellung optimiert

- Auswahl-Positionen für die gewünschten Zeiträume sind jetzt ebenfalls in eine Dropbox verschoben, damit die Darstellung auf dem Handy besser funktioniert.

Im Learning sind ALLE News-Trading-Events mit "schließen" aller vorherigen Positionen deaktiviert. Diese sind im Chart mit "Calendar-Stop" im Label sichtbar und zeigen allein hier im Silber-Chart sehr viele unnötige vorzeitige Positions-Schließungen.

2023-09-24

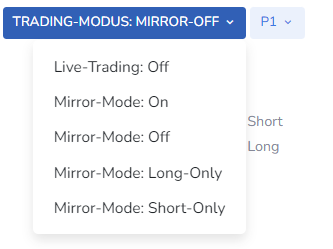

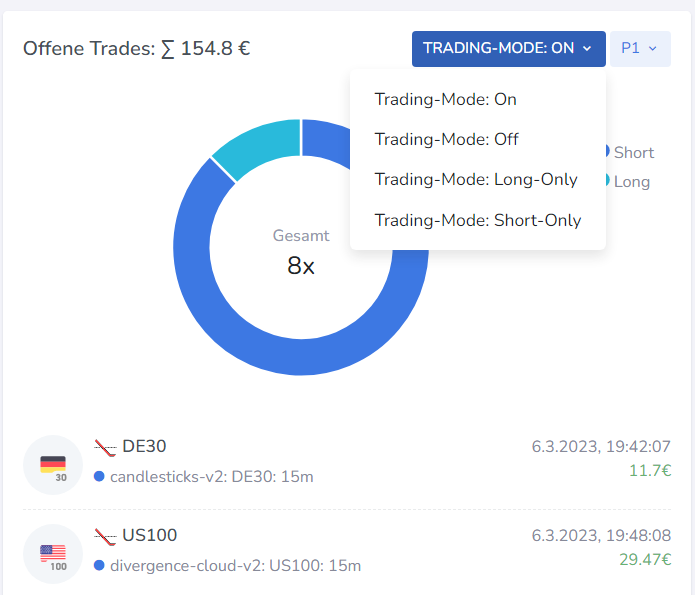

Trading-Modus: Mirror-Only-Modus zusätzlich möglich

Der Algobot kann ein Direkt-Trading vornehmen, oder über Mirroring von anderen Accounts arbeiten. Die Arbeitsweise ist unterschiedlich. Hinter dem Mirroring steht die Idee, dass zunächst "Gewinn-Schwellen" erreicht werden sollten, um in das Live-Trading überzugehen über verschiedene Stages.

Spezifische Deaktivierung von Trailing und BES für Trading-Strategien

Bestimmte Strategien gehen immer nahtlos zwischen Long und Short-Setups über. Bisher wurden dabei über BES und Trailing-Stopps die Gewinnmitnahmen sichergestellt. Dies kann jedoch deutlich optimiert werden, wenn die Strategie selbst beim Wechsel die vorherige Position schließt.

Die Einstellung ist pro Trading-Strategie möglich. Gewinne werden dabei uneingeschränkt laufen gelassen.

Fehlermails bei Failed-Trading-Positions

Wenn beim Trading Fehler bei der Direkt-Ausführung von Trades erzeugt werden, wird automatisch eine Mail gesendet mit

"algobot:error". Damit werden derartige Konstellationen "aktiv" gepusht und sind damit sichtbarer und können geprüft werden.

Reaktiviere Kalendar-Report in der V1-Version

Die Übersicht von den Kalenderdarstellungen ist sehr hoch, so dass nochmals in der UI-V1 die Darstellung wieder reaktiviert wurde. Die neue UI bleibt hiervon natürlich unberührt.

2023-09-17

Trading-Modus: ALL-OFF

Es kann nun das komplette Trading in den "Trading-Modus: OFF" gesetzt werden. Damit werden das Mirror-Trading als auch Direkt-Trading deaktiviert.

Deaktiviere Trading und schließe Position bei volatilen Marktphasen getrieben durch anstehende Wirtschaftsnachrichten

Es kann jetzt das Trading bei anstehenden Wirtschaftsnachrichten mit hoher Volatilität und Nervosität des Marktes im Vorfeld aufgesetzt werden und optional auch alle bestehenden Positionen geschlossen werden. Genau diese Marktphasen zerstören eine zuvor mühsam aufgebaute Performance.

Kursbewegende Nachrichten mit starkem Überraschungspotential (Minus-Performance) deaktivieren

Der Bot kann regulär Trades deaktivieren und auch alle Trades schließen, wenn bestimmte Wirtschaftsnachrichten auftreten. Da hierfür bereits jetzt Monate Erfahrungen vorliegen, können sehr simpel die Toggles automatisiert gesetzt werden. Es werden dabei alle Wirtschaftsnachrichten mehr als 500€ Minus deaktiviert.

INSERT INTO calendar_toggles (regEx, country, toggle_deactivate_new_trades, toggle_deactivate_high_volume_trades, toggle_close_all_positions_before, toggle_actiontime_minutes_window_after, toggle_actiontime_minutes_window_before)

select t.title, t.country, 1, 0, 1, 0, 0 from

(select c.country, c.title, round(sum(t.profit), 2) as sum_profit, count(*) as cnt

from calendar c

left join `xtb-trades` t

on (t.entry_time >= date_sub(c.timestamp, INTERVAL 15 MINUTE) and

t.entry_time <= date_add(c.timestamp, INTERVAL 60 MINUTE)) or

(t.exit_time >= date_sub(c.timestamp, INTERVAL 15 MINUTE) and

t.exit_time <= date_add(c.timestamp, INTERVAL 60 MINUTE))

where t.refID = 'D1'

and t.profit <> 0

group by c.country, c.title

order by sum_profit desc

) t where t.sum_profit<-500In der Oberfläche können diese dann automatisiert im Kalender eingesehen werden, hier am Beispiel von FED-Interest-Rate-Decision.

Nach der Prompt-Optimierung ist vor der Prompt-Optimierung

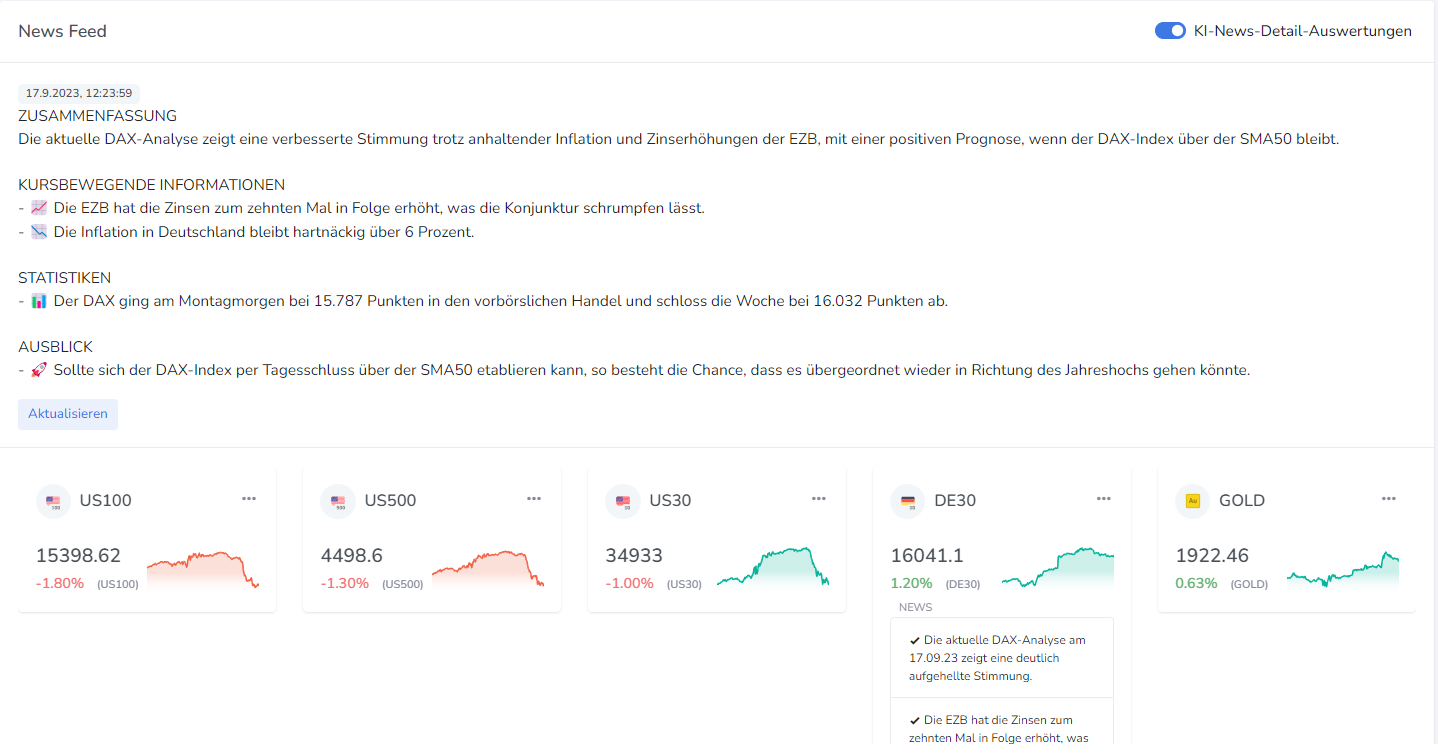

Die Zusammenfassung des News-Feeds ist nun noch fokussierter und unterscheidet zwischen Kursbewegenden Infos, Statistiken und Ausblick. Dabei werden Emojis benutzt zur Auflockerung der Informationen. Die Inhalte werden nur noch als Stichworte gezeigt, um leichter lesbar zu sein.

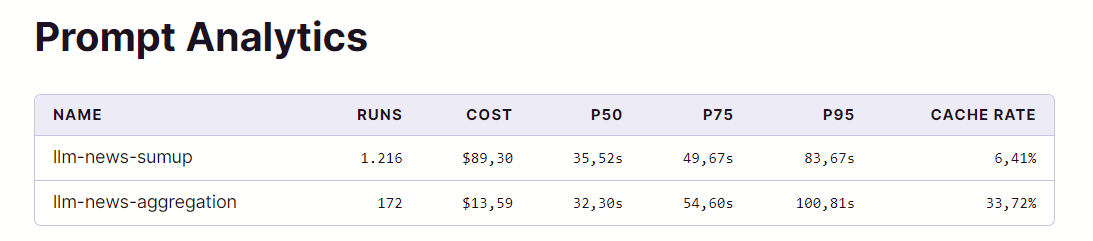

Da ich Prompt-Wrangler für die Versionierung und Pflege der Prompts nutze, kann ich ohne Eigenentwicklung relativ gut die Ausführungszeiten als Percentile, die Cache-Rates als auch die Gesamtkosten sehr gut überwachen. Hier als Snapshot:

Strategie-Auswertungen mit Fokus-Zeitraum und -7d Auswertung

Um Strategien besser bewerten zu können, zeigen diese im Strategiefenster neben der Profit-Aggregation auch die Auswertung immer auf Sicht der letzten 7 Tagen. Damit ist eine zusätzliche Bewertungs-Dimension vorhanden und Entscheidungen für On-Off der Strategien leichter möglich.

Performancechart-Annotations für Trading-Anpassungen hinzugefügt

Chart-Anzeigen mit Sub-Titles

In der Chart-Ansicht werden die Charts gruppiert nach Typen wie Rohstoffen, Währungen etc. gezeigt. Diese zeigen daher nun Sub-Titles.

Bot-Setting-Charts nun mit Mouse-Over-Infos

Zur besseren Orientierung und Lesbarkeit der Charts sind die Mouse-Over-Funktionen im Chart wieder aktiviert.

2023-08-27

Prompt-Optimierungen

Umstellung auf GPT-4K32 leider mangels Verfügbarkeit noch nicht erfolgt. Über reine Prompt-Anpassungen wurden kleine Optimierungen erreicht:

- Aktuell werden praktisch irrelevante % Tagesentwicklungen nicht mehr als relevante Nachrichten ausgegeben

Durch den Einsatz einer Prompt-Engine, konnten die Anpassungen ohne Code-Anpassungen leichtgewichtig umgestellt werden.

Ideen für die Anpassungen und Entwicklung im News-Bereich:

- Nachrichten sind manchmal komplementär, manchmal durch die Aktualisierung der Infos bereits überholt. Das aktuelle Modell bildet dies noch nicht ab, so dass die Informationen zeitlich linear interpretiert werden müssten. Als Workarround werden nur Nachrichten des selben Tages verwendet.

- Die News sind aktuell unabhängig vom Alogbot-Setup d.h. die News-Interpretation beeinflusst das Trading nicht. Idee wäre es aber die News-Interpretation in Richtung steigender und fallender Märkte zu nutzen, um Trading-Signale in die geeignete Richtung zu filtern.

2023-06-04

Nutzung von Prompt-Versionierungen

Die News-Auswertungen und Aggregationen erfolgen über LLM (GPT-4). Um hier nach vorne flexibler und professioneller ausgerichtet zu sein, sind diese nun über eine Management-UI (über prompt-wrangler) abgebildet.

Hier nochmals zum Nutzen, der sich sehr schnell nochmals bestätigt hat in der praktischen Anwendung:

- Automatische saubere Versionierung für alle genutzten Prompts, womit Prompts als Teil der Entwicklung verstanden werden.

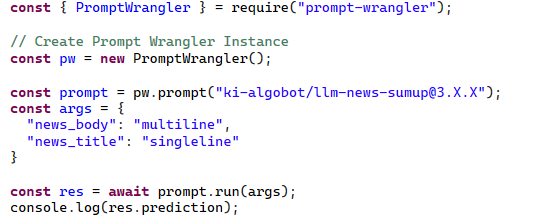

- Die aktuelle Version ist dabei über die Major-Version ansprechbar z.B. ki-algobot/llm-news-sumup@3.X.X greift immer die letzte 3.x Version. Die Versionierung erfolgt teilweise automatisch, wenn Kernaspekte verändert wurden z.B. Typen oder Parameter-Settings

- GPTx.x Anfragen werden über das System geleitet und auch beantwortet, womit ein durchgängiges Logging entsteht inkl. RAW-Data, Laufzeit und Kostenbetrachtungen für Auswertungen

- Durch die Nutzung von Parametern für Prompts die dann über die API selbst übergeben werden können, kann sauber die Assistant-Anweisungen von den User-Daten getrennt werden.

- Wenn das System einmal eingebunden ist, kann praktisch instant fachlich die Logik angepasst werden, was mehr als sinnvoll ist

- Das System benutzt Caching, so dass exakt gleiche Anfragen nicht "teuer" über die GPT-API gesendet werden

System ist aktuell in der Betaphase und (noch) kostenlos. Die Einbindung ist extrem einfach:

Prompt-Optimierungen und Erkenntnisse

Prompt News-Aggregation

- Die Nutzung von JSON-Schemen ist möglich, um die Struktur der JSON-Ausgabe zu validieren. Ein JSON-Schema ist eine leistungsstarke Methode zur Beschreibung des Formats und der Datenvalidierung für JSON-Daten. Jedoch ist es wichtig zu beachten, dass die Definition eines JSON-Schemas außerhalb der Fähigkeiten von GPT-3 oder GPT-4 liegt, da es sich um ein maschinelles Lernmodell für natürliche Sprache und nicht um ein Datenvalidierungs- oder Schematisierungstool handelt. Die Erstellung von JSON-Schemas würde typischerweise von einem Entwickler oder Datenarchitekten durchgeführt werden.

-

Sprache: Im Prompt wird nun spezifisch angegeben, dass die Sprache Deutsch ist. Prompt 2 gibt keine bestimmte Sprache an.

-

Bei sehr kurzen Informationen: Im Prompt wird angegeben, dass auch bei sehr kurzen Informationen Details übernommen werden sollen. Dies ist eine zusätzliche Anforderung, die im Prompt 2 nicht genannt wird.

-

Wichtig: Vermeide leere Teaser-Elemente: Prompt 1 hat eine spezifische Anforderung, leere Teaser-Elemente zu vermeiden ("symbol": { "teaser": [] }). Die Alternative: Vor der Rückgabe der JSON-Ausgabe prüfe ob eine technische Kürzung der Struktur möglich ist: Diese Anforderung ist spezifisch für Prompt 2 und erfordert eine Überprüfung und mögliche Reduzierung der JSON-Struktur vor der Rückgabe hat weniger gut funktioniert.

Prompt News-Tageszusammenfassung

- "Wichtig: Nutze NICHT die Eingangs-JSON-Struktur!". Diese Anforderung legt nahe, dass der Benutzer die ursprüngliche JSON-Struktur nicht in der Ausgabe sehen möchte. Diese Anforderung ist hier hilfreich, um Fehlinterpretationen zu vermeiden!

Weitere Punkte zur Berücksichtigung

-

Klarheit und Präzision: Stellen Sie sicher, dass Ihre Anweisungen klar und präzise sind. Vermeiden Sie Mehrdeutigkeiten, da dies zu unerwarteten Ergebnissen führen kann.

-

Kontext und Rolle: Stellen Sie sicher, dass die KI den Kontext der Aufgabe und ihre Rolle in der Aufgabe versteht. Das kann helfen, die Qualität der Antworten zu verbessern.

-

Beispiel-Inputs und Outputs: Geben Sie, wenn möglich, Beispiele für erwünschte Outputs an. Das hilft dem Modell, Ihre Erwartungen besser zu verstehen.

-

Angemessene Länge: Zu lange oder zu kurze Prompts können zu Problemen führen. Lange Prompts können zu einer Überinformation führen und könnten wichtige Details verdecken. Zu kurze Prompts könnten jedoch nicht genug Kontext bieten.

-

Verwenden Sie den richtigen Ton und Stil: Die Art und Weise, wie Sie Ihre Prompt schreiben, kann auch die Art und Weise beeinflussen, wie die KI antwortet. Wenn Sie zum Beispiel einen formellen Ton verwenden, wird die KI wahrscheinlich auch formell antworten.

-

Datums- und Zeitspezifikationen: Wenn Ihre Aufgabe zeitlich relevante Informationen beinhaltet, stellen Sie sicher, dass Sie die Zeitrahmen klar spezifizieren (z.B. "Wie haben sich die Preise für diese Symbole in den letzten sieben Tagen verändert?").

-

Im Falle von Fehlern: Geben Sie Anweisungen darüber, was die KI tun sollte, wenn sie auf Probleme stößt, z.B. fehlende oder widersprüchliche Informationen.

-

Einschränkungen und Ausnahmen: Geben Sie klar an, was die KI vermeiden sollte, wie im Prompt 1 "Wichtig: Vermeide leere Teaser-Elemente!".

2023-05-21

D3-Charts-Links

Direktsprünge zu den bisherigen D3-Charts ist nun direkt aus den Chart-Modulen heraus möglich.

Prompt-Weiterentwicklungen

Die bisherigen Prompts um die Details zusammenzufassen, als auch die Tageszusammenfassungen konnten nochmals optimiert werden über angepasste GPT4-Prompts. Auch die Textlängen werden nun besser ausgenutzt.

Trailing-Stopp-Berechnungen: Markierung der relevanten Höchstmarken

Trailing-Stopp-Berechnungen mit Einleitungstexten angepasst und automatischem Markierung der relevanten Höchstmarken

Trade-Fail-Markierungen

Es kann aus noch nicht nachvollziehbaren Gründen dazu kommen, da offene Trades ohne Profit ausgewiesen werden. Dies ist für das Spiegel-Mirroring so extrem verstörend.

2023-05-14

Datengetriebene Optimierung BES

Darüber hinaus habe ich eine Berechnungslogik gefunden, die für das Setzen eines BES verwendet werden kann.

Kernfrage ist immer, ob der BES wirklich größere Gewinne oder nur größere Verluste vermieden hat. Dies lässt sich aus dem Bauch kaum entscheiden.

Dabei werden Positionen gesucht, die zunächst über den BES laufen, dann unter 0 und damit ausgestoppt würden und danach wieder über den BES laufen. Da D1, D2 aktuell aber einen BES von 25€ hatten, kann aktuell keine sinnvolle Optimierung auf Daten durchgeführt werden über 25€. Ich muss jetzt zunächst die kommenden Wochen Daten sammeln und es dann schrittweise anpassen.

Für D1, D2 wurden die Break-Even-Stopp-Schwelle angepasst auf 70€. Damit sind dann sinnvolle Messungen möglich, ohne den BES für die Konten komplett zu deaktivieren. Da der Trailing-Stopp sehr hoch gesetzt wurde, würde es die Performance-Statistiken der Strategien sonst beeinflussen. Die berechneten Nach-Stopps greifen aktuell noch nicht überall und sind daher noch unzuverlässig.

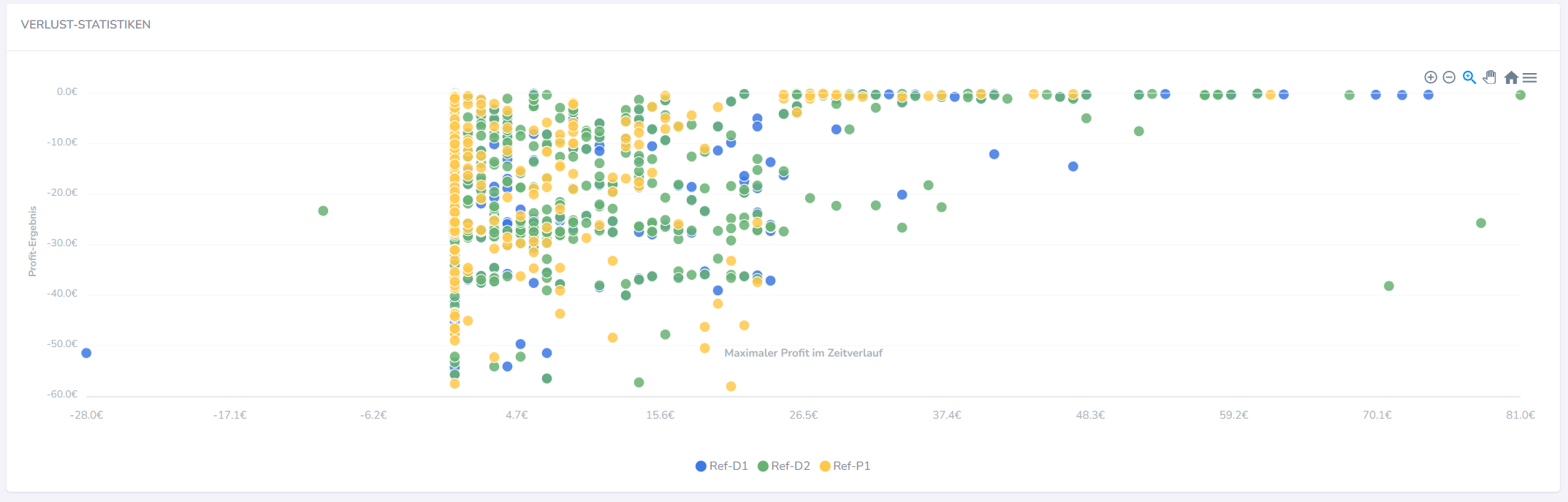

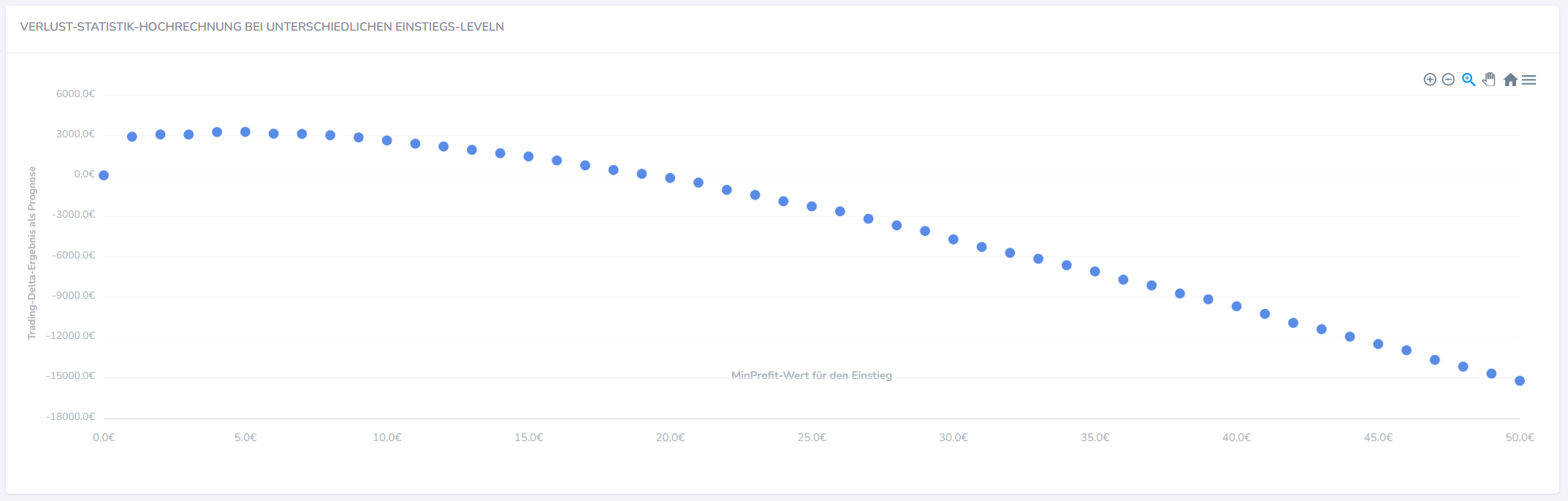

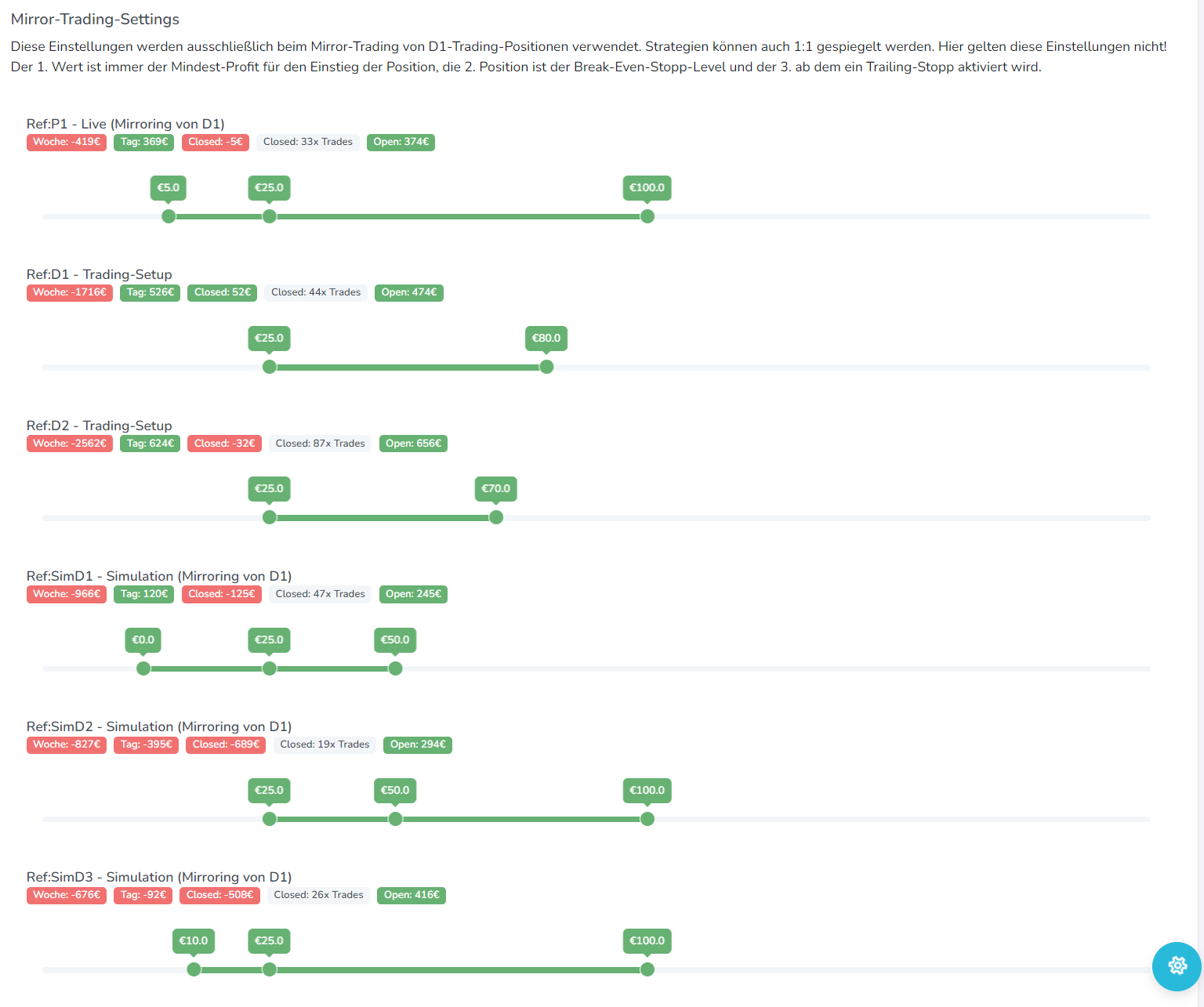

Datengetriebene Optimierung MinProfit-Schwellwert fürs Mirroring

Hintergrund der Überlegung ist, dass ich Verlusttrades durch Anpassung des Schwellwertes vermeiden kann und dessen finaler Profit aufsummiert werden kann, auf der anderen Seite führt das Anheben des Schwellwertes zu einer Verzögerung des Einstiegs und damit eine Reduktion des Gewinns für alle Positionen. Der Schwellwert für diese Betrachtung liegt auf der D1 bei 5€. Die Schwellwertes sind daher vereinheitlicht.

2023-05-13

Datenaggregation aller Trade-Verläufe aus den Log-Daten

Auf Basis von Log-Aufzeichnungen wird jeder Trade im Verlauf analysierbar und ein entsprechender Datenpool wird automatisiert nachträglich aufgebaut. Mit diesen Daten lassen sich Analysen durchführen, wie sich ein Trade im Verlauf mit einem Abstand von mind. 5min entwickelt hat. Damit lassen sich dann auch die sinnvollen BES und Trailing-Stopps datengetrieben visualisieren und auch automatisch optimieren. Zunächst wurde aber in einem Endpunkt die automatische nachträgliche Datenbetrachtung auf Basis der JSON-Logdaten vorgenommen. Es werden dabei Delta-Analysen durchgeführt und die Ergebnisse relational gespeichert.

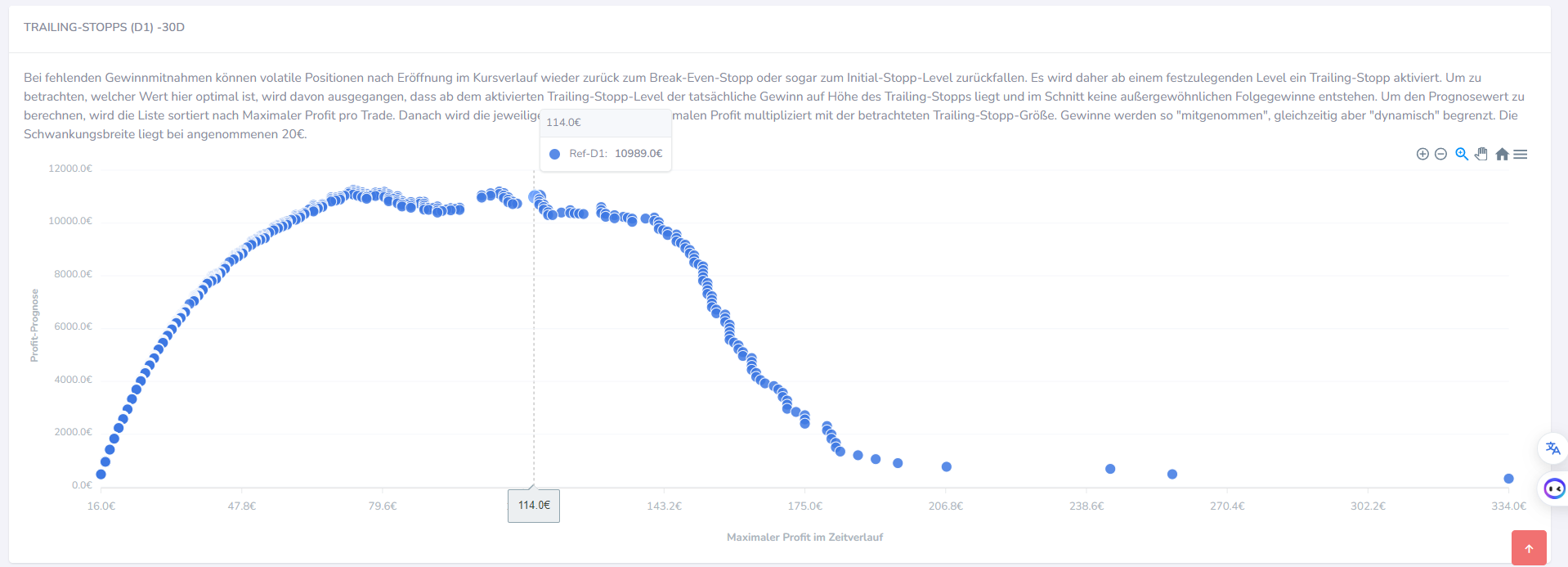

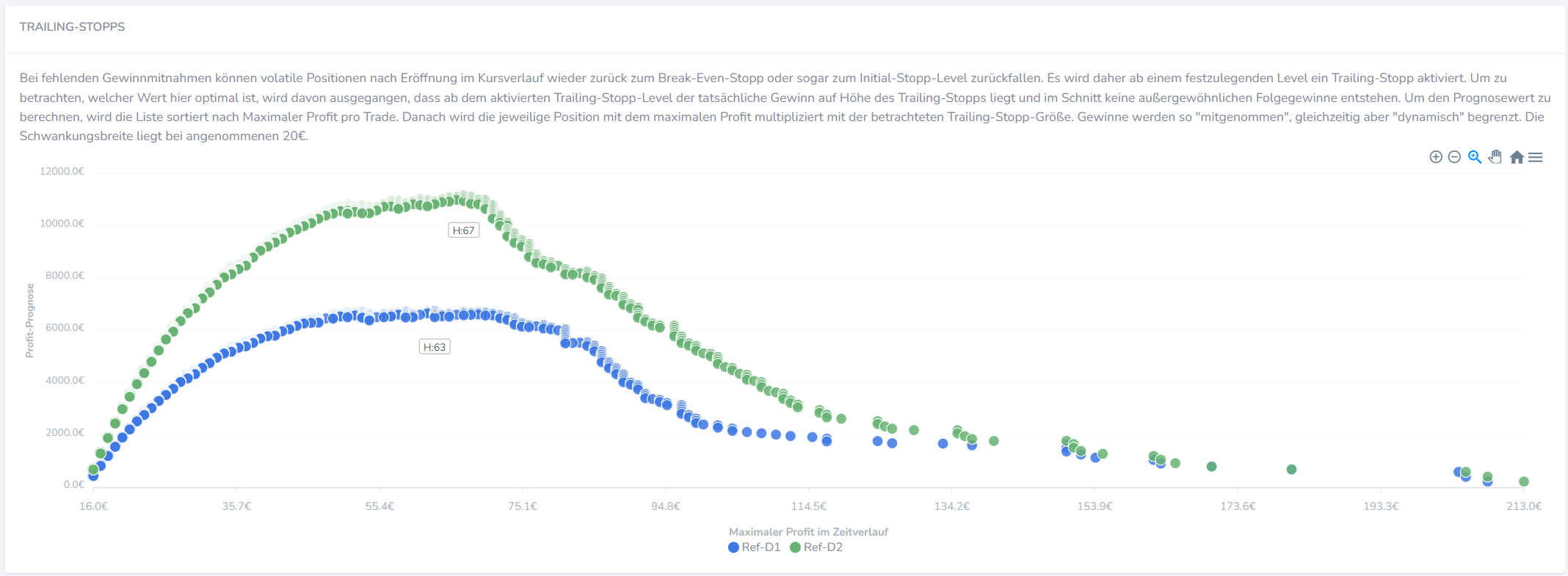

Profit-Prognose für die Trailing-Stopps durch Percentile-Analysen und Scatter-Charts

Auf Basis der gesammelten Trade-Positions-Verläufen lassen sich Min-Max-Berechnungen der Profit-Werte im zeitlichen Verlauf pro Trade durchführen. Damit ist auch definierbar bei welchem Profit-Wert ein enger Trailing-Stopp oder eine sofortige Gewinnmitnahme sinnvoll ist. Wie sehr schön zu erkennen, ist das Optimum in meinem Setup für D2 ca. bei 70€, bei D1 eher bei 60€. Da P1 gespiegelt zu D1 sich verhält, können so die Werte datengetrieben ermittelt werden.

Weitere Datenoptimierungen werden wahrscheinlich aber notwendig sein.

Der Profit-Forecast beruht auf der Annahme, dass ich bei einer sortierten Liste der Trades nach dem maximalen erreichten Profit im Zeitverlauf (desc) die Indexposition multiplizieren kann mit dem jeweiligen eigenen erreichten Profit, da mind. der aktuelle Profitwert bei gesetzten Trailing-Stopp erreicht werden würde (+-). Beginnt die Liste daher bei 155€ und wird dann mit 150€ fortgesetzt, so kann die obersten Position nur sich selbst zum Erfolg machen d.h. 155x1. Die zweite Position aber bereits 150x2 etc. Da die Verteilung der Trades jedoch nicht linear ist, ist die einmalige Berechnung hierfür sinnvoll und der Peak leicht ermittelbar.

2023-05-12

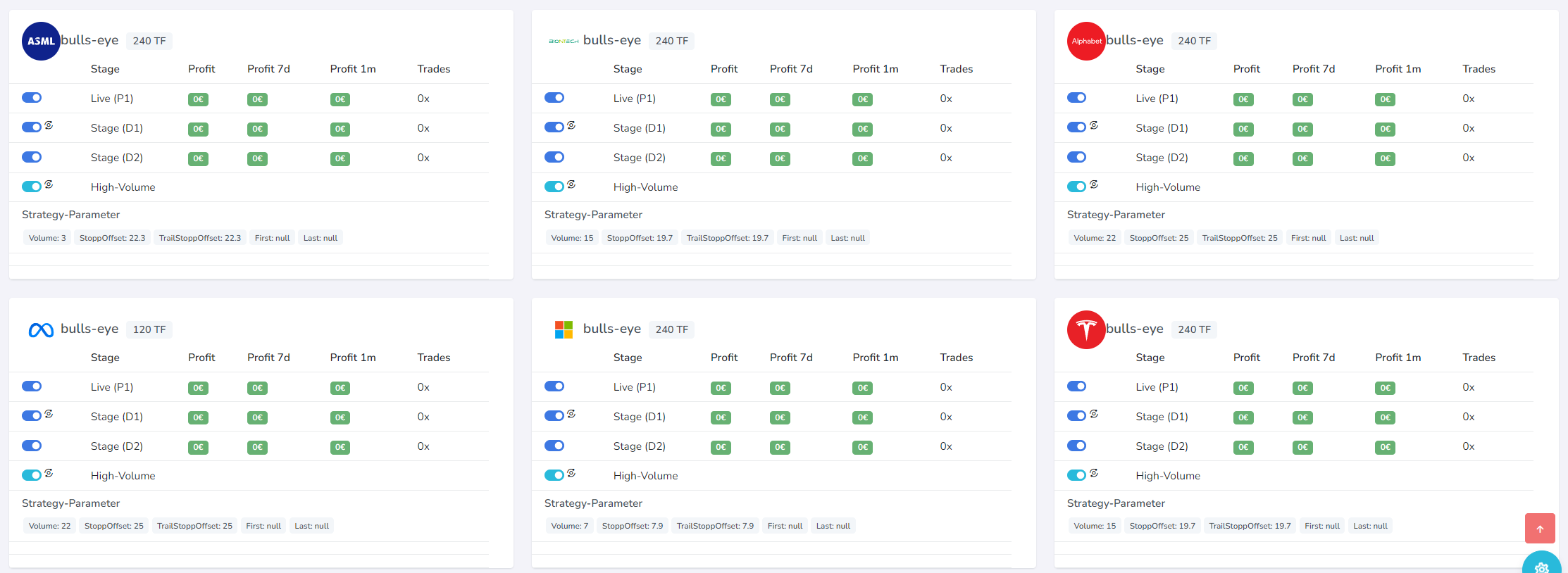

Datengetriebene Optimierung der Strategie-Parameter

Es sind nun im Bot-Settings-Bereich alle Strategien inkl. Parametrisierung aufgeführt. Dabei können sowohl die Tagesergebnisse, als auch Wochenergebnisse betrachtet werden. Ziel ist es die Einstiegs, Break-Even und Trailing-Stopp-Niveaus zu optimieren.

Erste Erkenntnisse:

- Performance-Unterschiede sind massiv mit Anpassungen diese Parameter. Die Optimierung hierzu Bedarf aber etwas mehr Zeit und Betrachtungen.

Auswertungs-Script für die nachträgliche Analyse der Profit-Situationen

Aus den zuvor in die Logdaten geschriebenen Informationen wurden nachträglich die Profit-Daten über den Tag für jede Position geschrieben. Damit lassen sich Percentile-Werte ableiten für die Festlegung der Parameter insb. für die Aktivierung der Trailing-Stopps, ohne alle Wertstufen mit dem SimD1-SimD3-Konten durchzutesten:

2023-05-01

News-Aggregation automatisiert inkl. Kostenoptimierung bei Nutzung von GPT-4

Nachrichten werden automatisiert pro Einzelmeldung zusammengefasst und OnDemand auch aggregiert auf Tagesebene. Dabei werden die Nachrichten den Symbolen zugeordnet. Das Modell ist so erweitert, dass automatisiert nur Abfragen gegen GPT laufen, wenn Daten neu oder verändert vorliegen.

Der Datenabruf erfolgt dabei weitgehend parallelisiert, so dass der Abruf gleichzeitig zwischen KI-Aufbereitungen und bereits gespeicherten Inhalten erfolgen können. Die Antworten der KI werden dann automatisiert in der UI nachgezogen und dargestellt.

Die 8192-Token-Beschränkungen vom GPT-4-Modell über die API wird dabei automatisch eingehalten. Für spätere Nach-Analysen oder z.B. Wochenauswertungen werden alle KI-Antworten zwischengespeichert. Auch die Prompt-Strukturen liegen versioniert vor.

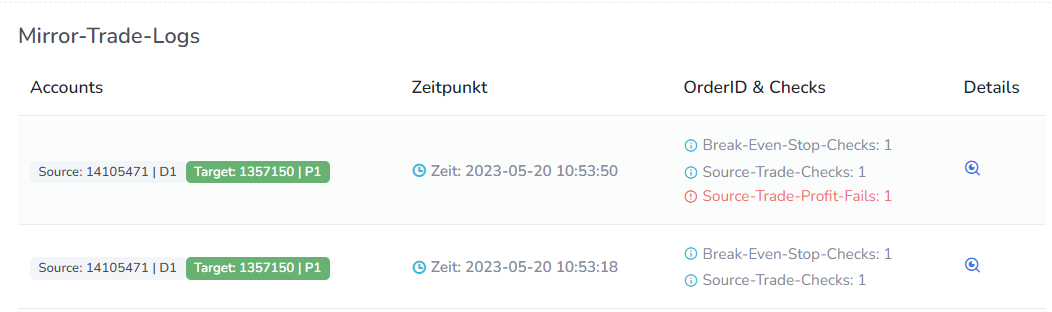

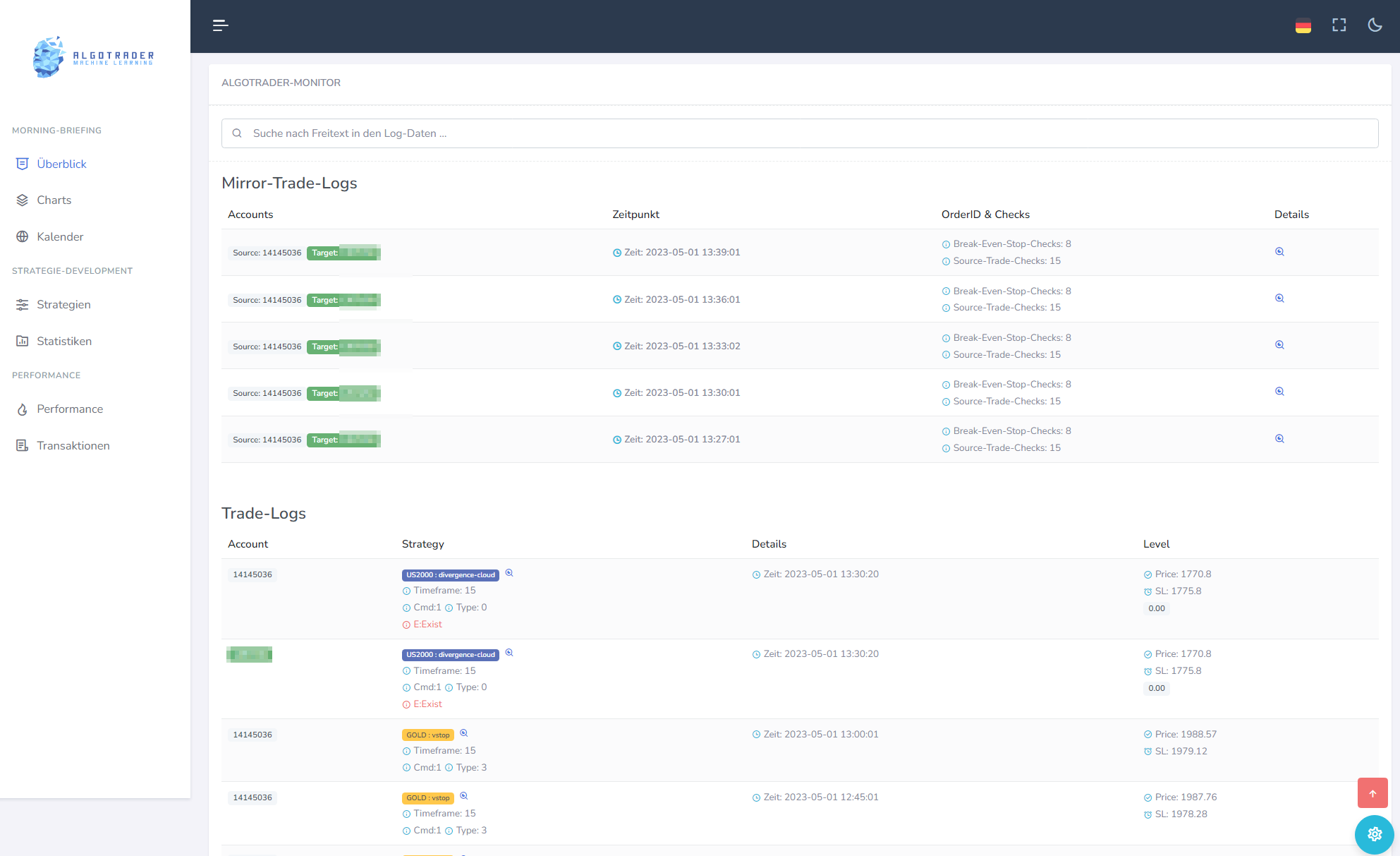

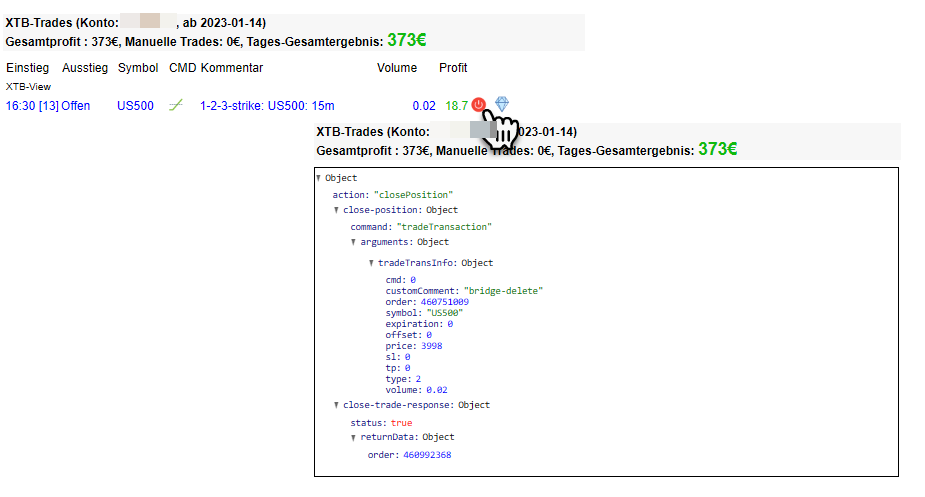

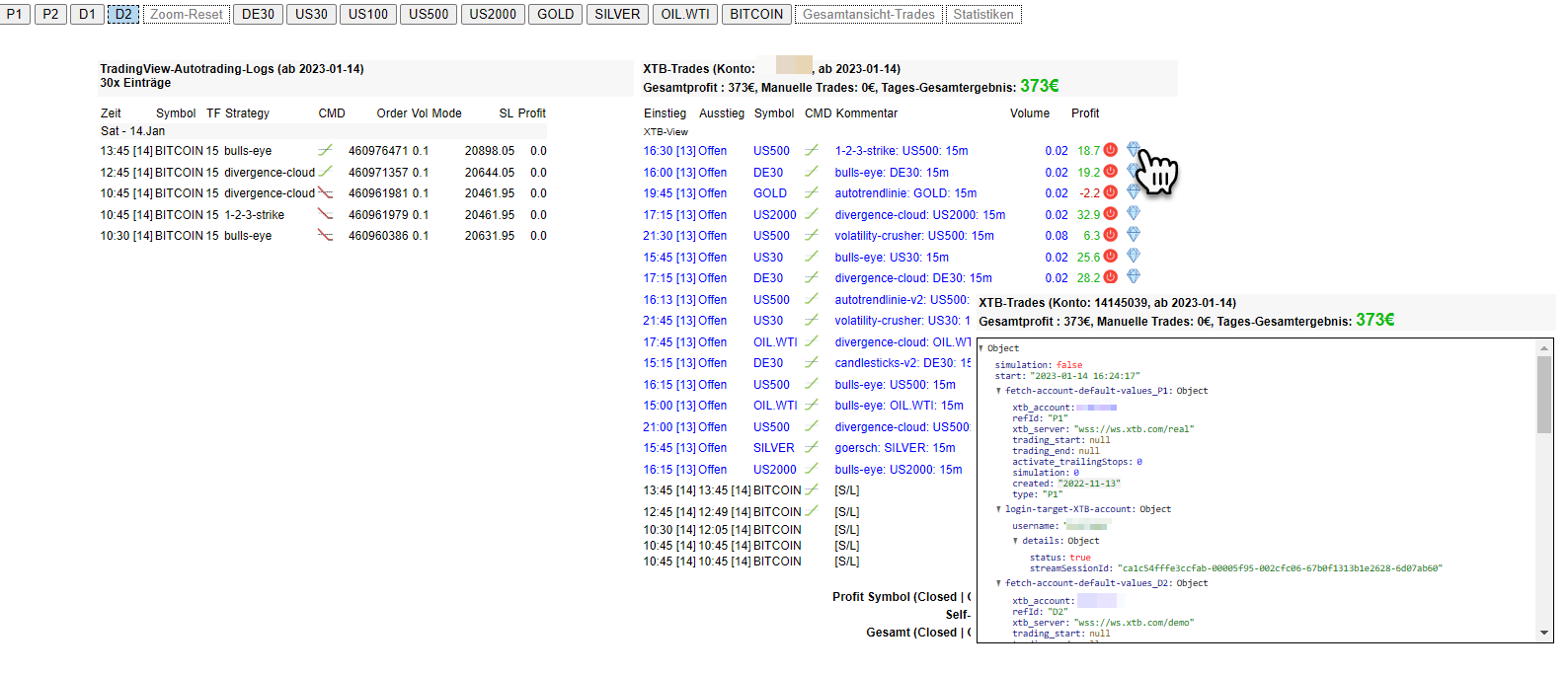

Trading-Log und Mirror-Trading-Log

Um Fehler-Analyse zu vereinfachen, werden die Log-Daten nun ausgegeben. Über eine Detail-Ansicht stehen dann die kompletten JSON-Logs zur Verfügung. Gleichzeitig kann über eine Suche alle relevanten Logs des Tages im Volltext durchsucht werden. Im Ergebnis erscheinen die relevanten Einträge aus den Trades und aus dem Copy-Trading.

Deadzones werde separat ausgewiesen inkl. aktuellen Konten-Settings

Damit die aktuellen Einstellungen für automatisch erstellte Deadzones nachvollziehbar sind, werden dies nun ebenfalls ausgewiesen.

Simulationskonto-Darstellung zeigt die Referenzdaten bei Mirror-Trading-Positionen

Um auch hier das Mirror-Trading nachvollziehen zu können, werden auf dem D1-Konto die Bezugs-Positionen auf den Live-Konten dargestellt. Das Setup lässt sich damit besser kontrollieren und bei Fehlern auch reagieren.

2023-04-23

Strategie-Grid-Filter für Aktivierungsstatus

Um schneller auch die Aktivierungs-Staties prüfen zu können, kann nun der Status als separater Filter benutzt werden.

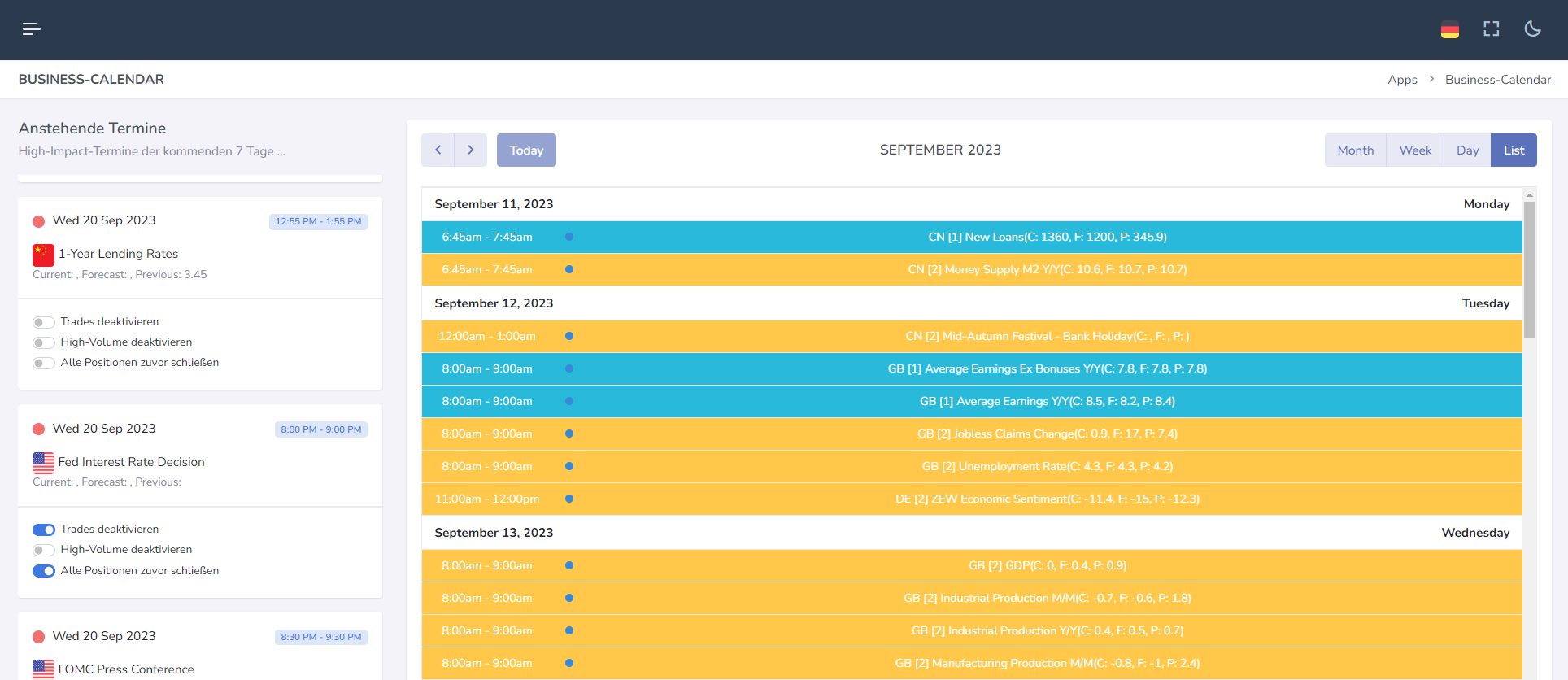

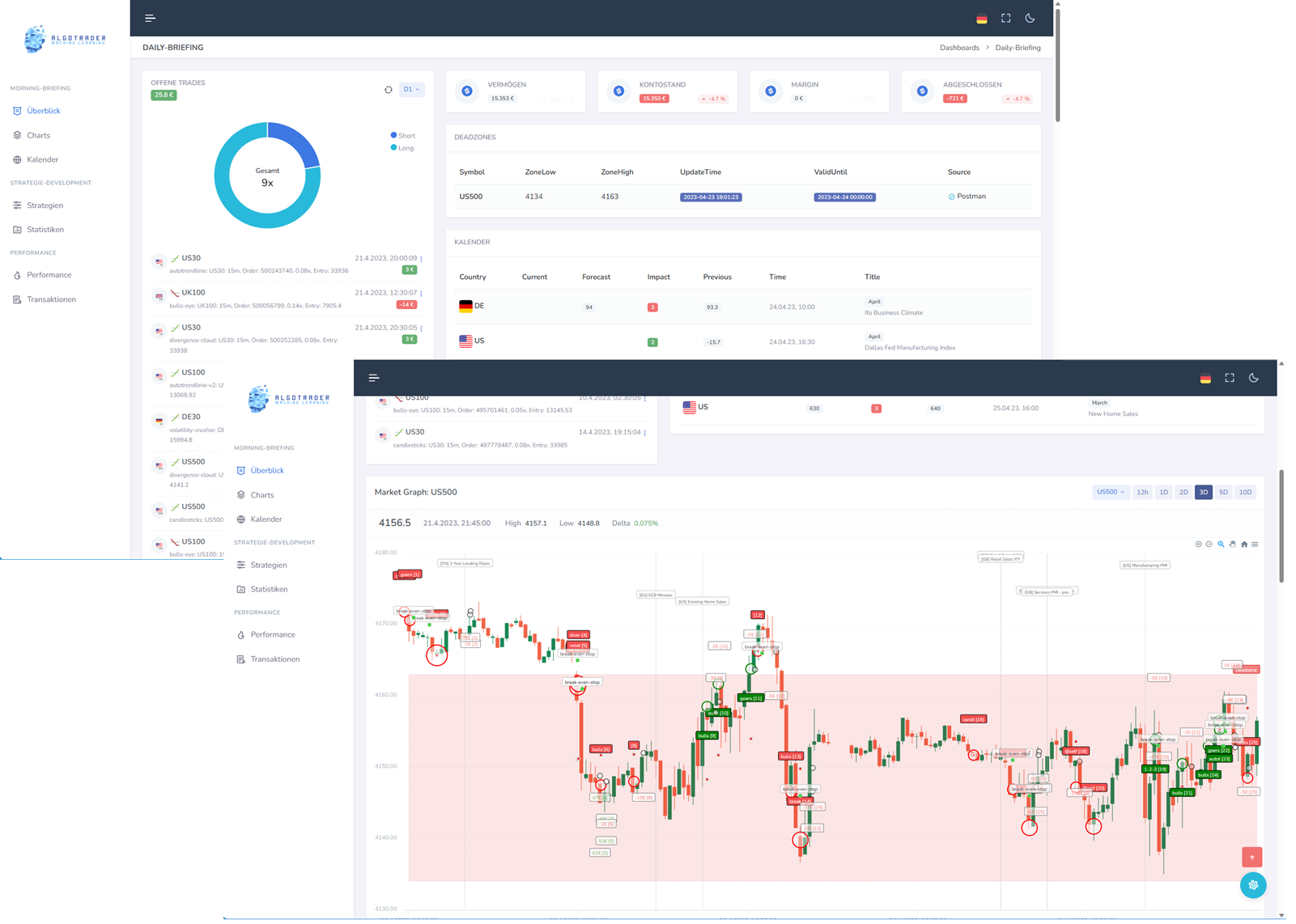

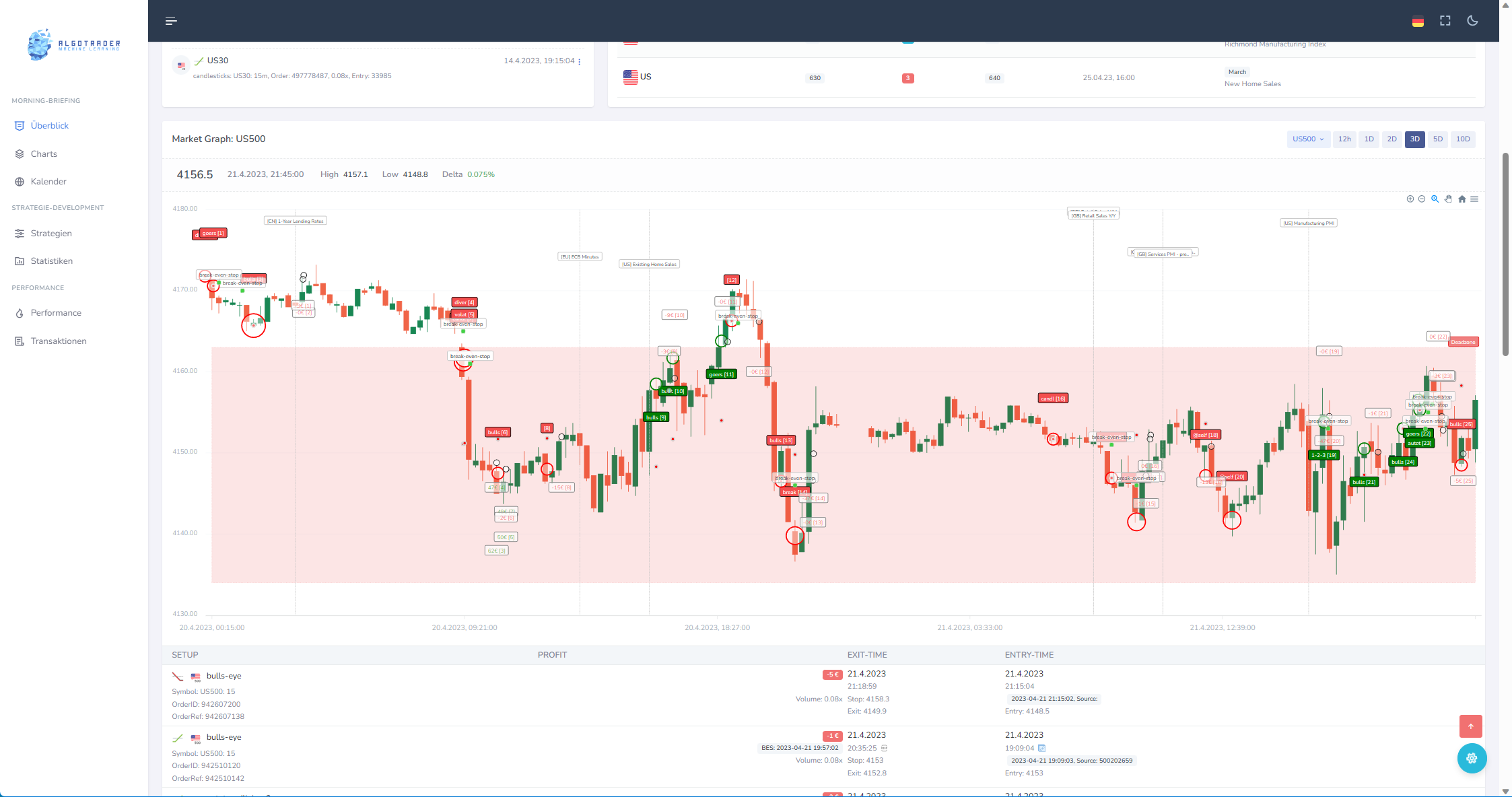

Briefing: Mit Wirtschaftskalender auf der Startseite

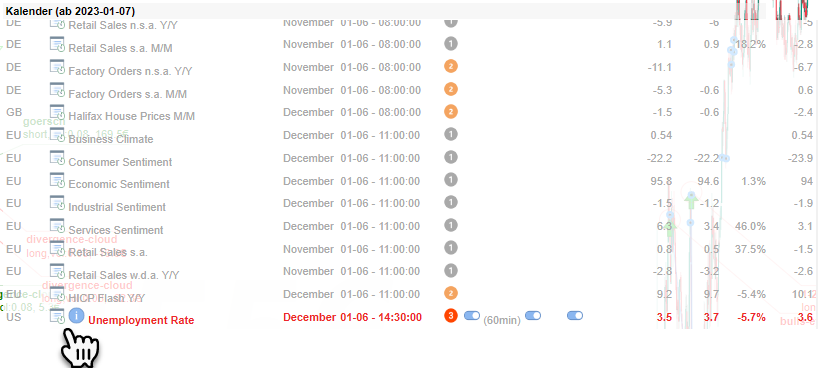

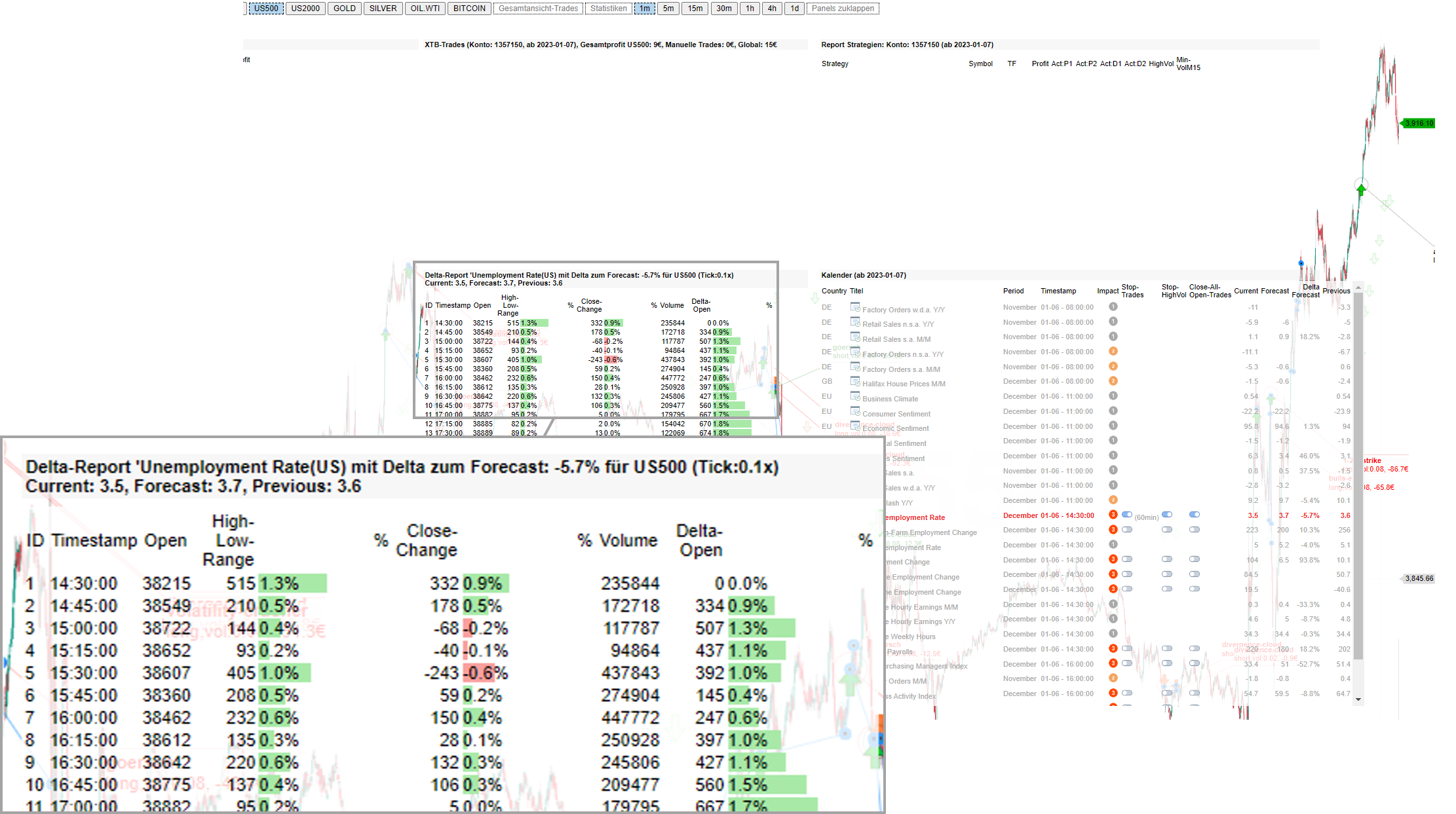

Um einen besseren Überblick zu bekommen, werden direkt auf der Startseite die Wirtschaftsnachrichten des vorhergehenden Tages und die anstehenden News dargestellt. Das mühsame Lesen im Chart ist dabei nicht mehr notwendig.

Deadzone-Management für Seitwärtsbewegungen

Der Freitag hat mich etwas Performance gekostet, da die Märkte komplett unentschlossen sich in einer engen Grenze bewegten. Dies verursachte eine Reihe von Fehl-Signalen. "Schiebezonen" werden jetzt automatisch erkannt und als "Deadzones" markiert. In diesen Zonen werden zeitlich befristet keine neuen Trades mehr eröffnet.

Die Deadzones können vorerst nicht manuell verändert werden, da das Kernprinzip der vollständigen Automatisierung beibehalten werden soll. Die Zonen werden im Chartbild transparent mit rötlichem Balken dargestellt, um die Zonenerkennung optimisch nachvollziehen zu können.

Trades unterhalb des Chartbilds

Unterhalb der Charts werden nun alle Trades dargestellt.

2023-04-08

Logo eingeführt

Nachdem ich lange gespielt habe, welches Logo ich nutzen kann, habe ich mich nun entschieden und das Setup aktualisiert.

BES/Trailing-Stops werden dargestellt für offene Positionen

Um besser nachvollziehen zu können, welche Absicherungsmethode aktuell greift, werden die Break-Even-Stopps und die Trailing-Stopps nun direkt zusätzlich dargestellt. Gleichzeitig wird mit dem Mirror-Copy-Link-Icon dargestellt, ob eine Position auch in P1 vorhanden ist.

Dupliziere Trade

Alle Trades können nun dupliziert werden. Dies funktioniert für D1->P1, D2->P1 und auch innerhalb von P1. In P1 wird die Position damit verdoppelt.

Automatische News-Aggregation durch chatGPT 3.5 (noch) weiter optimiert

Es können nun ohne relevante Längenbeschänkungen die XTB-Broker-News automatisiert durch das KI-Sprachmodell von openAI analysiert werden. Es werden dann automatisch die Zusammenfassungen generiert und an den Ticker-Symbolen geschrieben wie bisher. Die Qualität ist durch optimierte Prompts und Nutzung einer iterativen Bewertungsmodells deutlich verbessert. Nach Freischaltung von GPT4 sollte dies nochmals besser werden können.

2023-03-26

Break-Even-Stopp & Trailing-Stopp

Es kann nun mit einer Mindestprofit z.B. 50€ automatisch ein Break-Even-Stopp gesetzt werden. Gleichzeitig kann aber eine Mindest-Profit-Größe z.B. 250€ automatisch ein Trailing-Stopp erstellt werden, der dann automatisch alle Bewegungen ohne Verzögerungen nachvollzieht.

Die Umsetzung ist ein Learning aus den sehr scharfen Bewegungen Anfang dieser Woche, wo große Gewinnpositionen durch die Geschwindigkeit der Bewegung nicht gesichert worden sind und sogar noch zu kleineren Verlusten am Anfang der Woche führten.

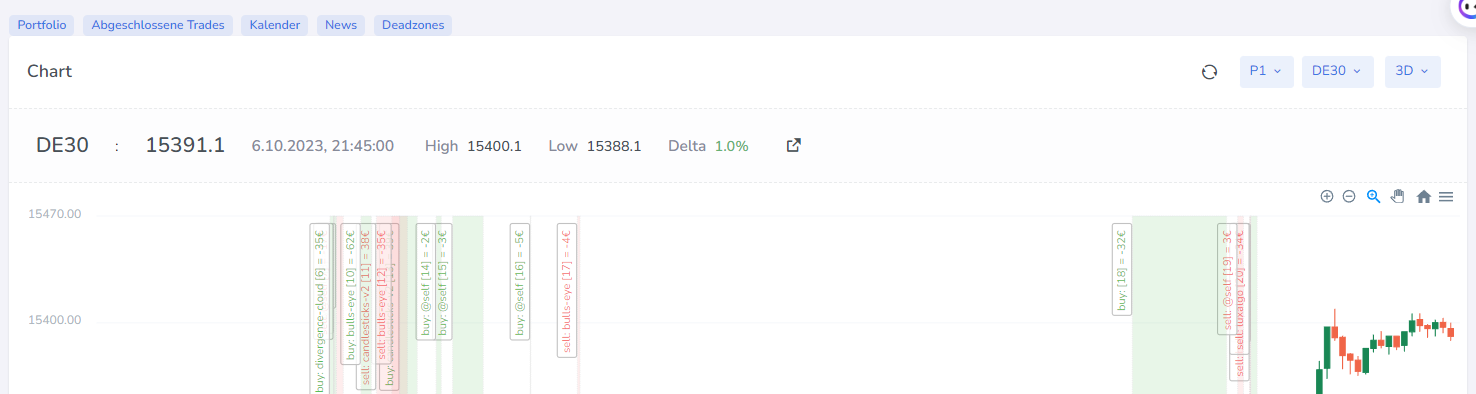

Optimierung der Chart-Darstellungen für Stopps, News und Entries/Exits

Die Chartdarstellungen sind nun speziell optimiert für kleine Bildschirme, so dass die große Anzahl von Einzelinformationen dennoch ablesbar sind.

Offene Positionen nun auch im Chartbild

Auch offene Positionen werden nun direkt mit im Chartbild aufgenommen und dargestellt. Diese enthalten keine [x] Referenznummer und sind dadurch nicht weiter unterschieden. Im Zusammenspiel mit den speziellen Stopp-Mechanismen ist das Setup aber so gut auch optisch zu optimieren ohne sich allein auf statistische Mittelwerte zu verlassen.

Chartdarstellungen nun gruppiert

Die Charts werden nun gruppiert nach Segmenten angezeigt und nicht alle Charts nur 1:1. Damit ist die Ladezeit deutlich reduziert und gleichzeitig ist ein schnelles Anspringen eines Chartbildes deutlich effektiver.

AUS200 als neues Symbol aktiviert

AUS200 ist mit zwei Strategien + VStop-Setup eingeführt und aktiviert.

2023-03-19

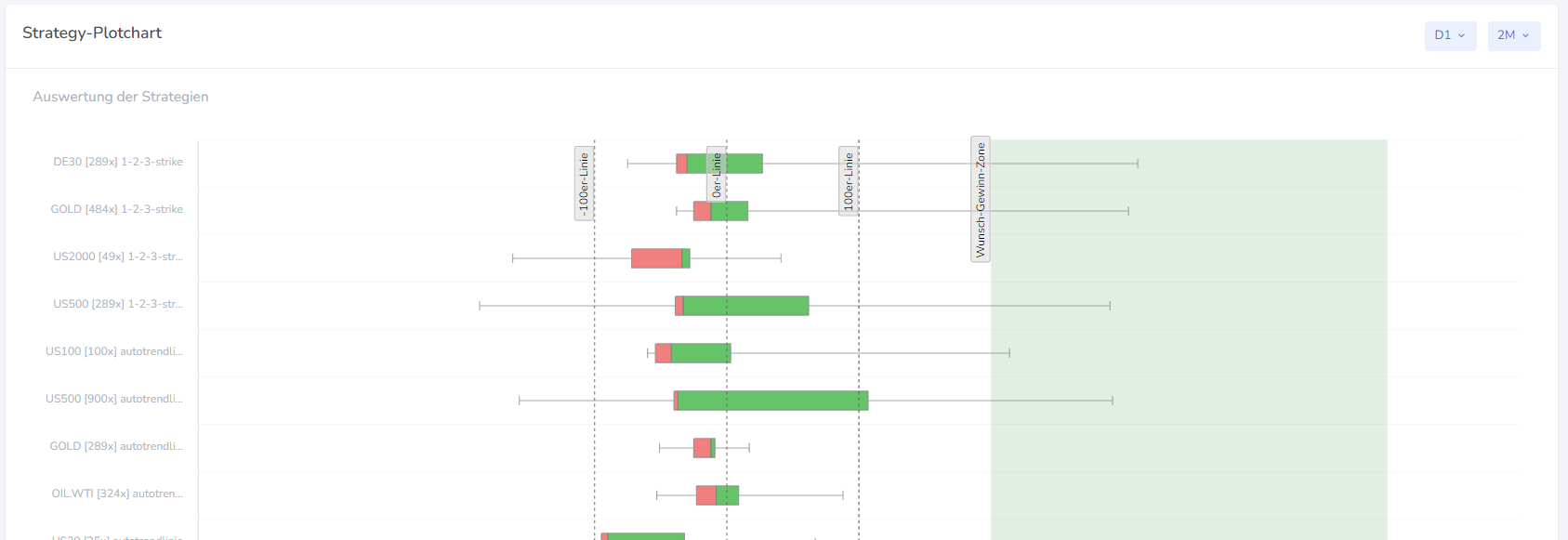

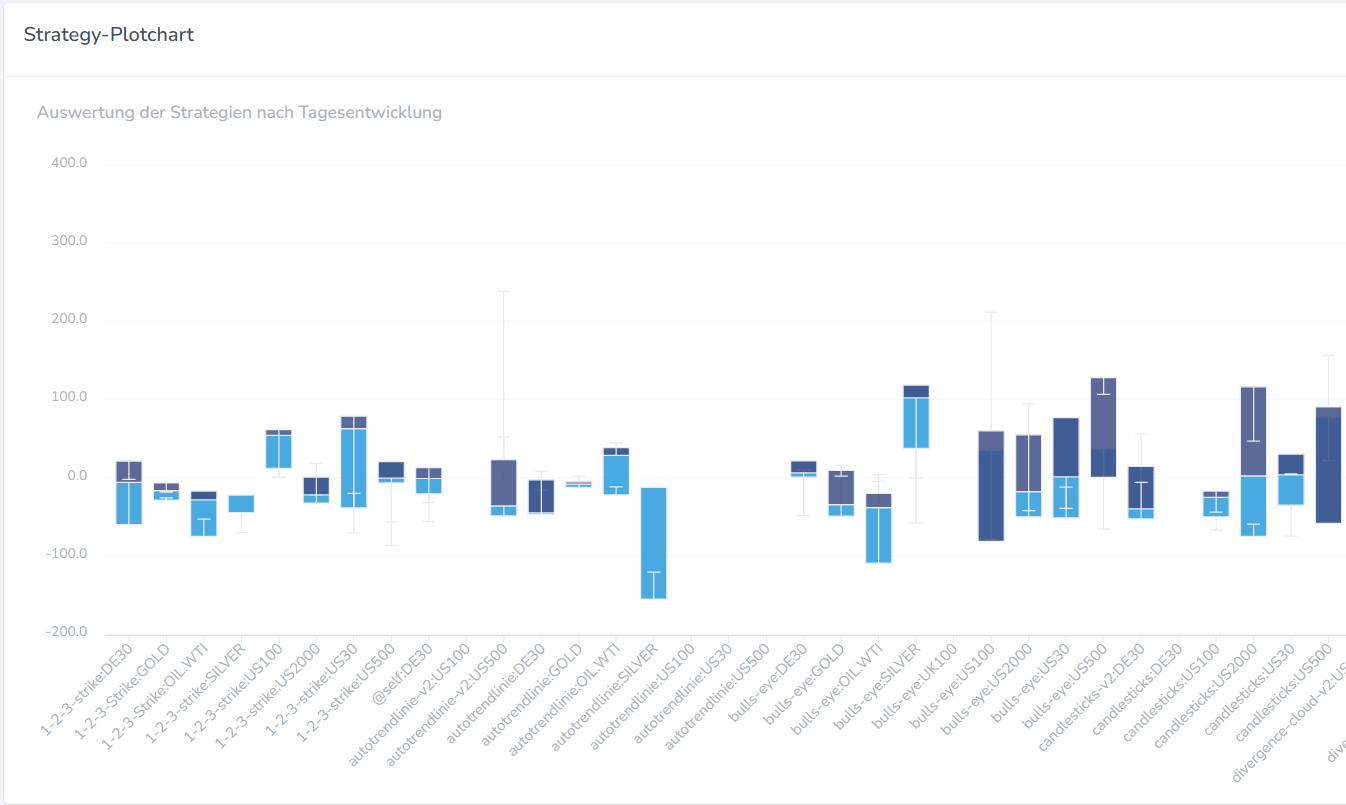

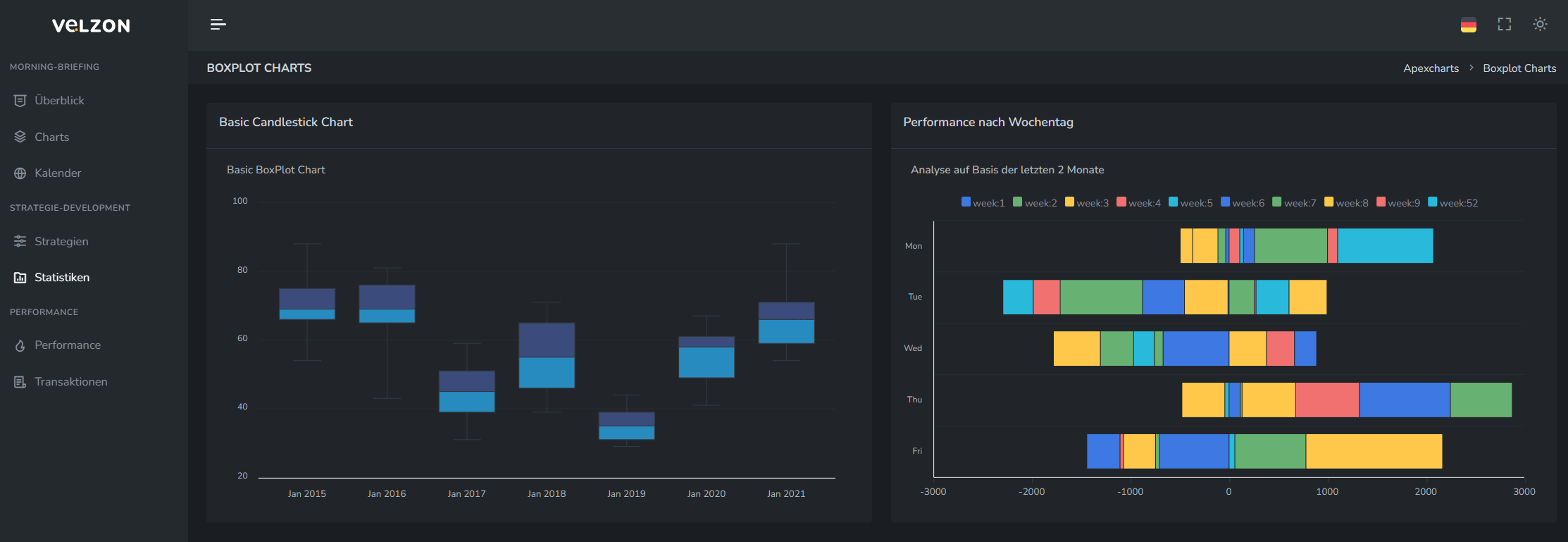

Boxplot-Charts überarbeitet