Handelssystem

Zielsetzung

Eine Bewertung eines Filtersystems erfolgt mittels eines Handelssystem. Dieses verwendet ausgehend von einem Initalkontostand den Dynfilter um Werte zu finden für den Einstieg und Stops für den Ausstieg. Berücksichtigt werden im System dabei feste und variable Gebühren pro Trade und Slippage. Ebenso wird ein maximale Einstiegssumme (Prozentual) pro Wert auf Basis einer vernünftigen Diversifikation verwendet. Das Handelssystems bewertet dabei alle gefundenen Werte pro Tag auf Basis der Rankingfunktion.Somit wird zunächst der erste gefundene Wert gekauft mit der maximalen Einstiegssumme, dann der zweite bis ein weiterer sinnvoller Kauf nicht mehr möglich ist (Kontostand<1% oder Kontostand <100). Die Ausstiege erfolgen anhand einer zuvor festgelegten Stopstrategie, die täglich für jede eingegangene Position

geprüft wird.

Damit lassen sich (+-) Trades,die Performance und insgesamt die Zuverlässigkeit des Systems prüfen für definierte Filter.

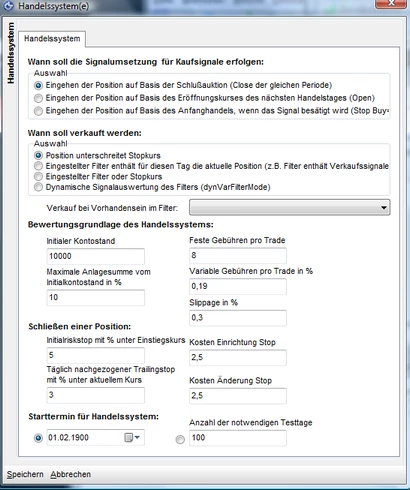

Bei der Performanceberechnung müssen somit für die Signalumsetzung in dem Einstieg und dem Stoppverhalten Festlegungen vorgenommen werden. Diese werden dann im Handelssystem zur Entscheidung herangezogen: Einstieg am Close der gleichen Periode, Open nächste Periode oder Open nächste Periode mit Bestätigung. Für den Ausstieg wird in jedem Fall ein Stoppkurssystem verwendet. Vorgesehen sind alle Möglichkeiten der Stopp-Verwaltung die auch in SHAREholder integriert sind also Zielkursstopps, Trailing Stopps usw. Bei der Signalumsetzung für die Performanceberechnung gibt es als Varianten: Sofort, Close gleiche Periode oder Open nächste Periode. In Praxis (außerhalb des Handelssystems) sollte der Nutzer sich ähnlich verhalten bei Nutzung eines solchen automatischen Filtersystems und zwingend ein Stopkurs einsetzen insb. den Initial Stopp - Kurs. Ein Automatismus durch das Programm, der den User dazu zwingt, gibt es allerdings nicht. Allerdings ist für spätere Versionen ein entsprechender nochmaliger Verweis vorgesehen.

- Festlegung der Signalumsetzung für Performanceberechnung erforderlich

- Initial Risk Stop wird bei Umsetzung eines Trades erzwungen, womit ein Trade direkt von der Ergebnisliste des Fensters aufgerufen werden muss

Grundlage eines Handelssystem ist ein Filter. Ein Handelssystem macht ein Filter prüfbar hinsichtlich Performance und somit auch hinsichtlich seiner Praxistauglichkeit.

Die System arbeitet so weit wie möglich praxisnah, d.h. es werden sowohl Gebührenkosten, Slippage als auch Stopkosten angerechnet um die tatsächliche zu realisierende Performance zu errechnen.

Arbeitsweise

Das System arbeitet nach folgendem Prinzip:

- Kaufe die TOP Werte aus der Ergebnismenge eines DynFilters, solange Liquidität vorhanden ist (>500 Euro)

- Die Käufe erfolgen je nach Einstellung des Handelssystems entweder auf Basis des

- Aktuellen Close der gleichen Periode (selber Tag)

- Open Kurs des nächsten Tages

- Nach dem Prinzip des Stop Buys auf Basis von Kurs.Close*1.01 (1% über Close des aktuellen Tages) wenn NextDateKurs.High>= Kurs.Close*1.01, d.h. am nächsten Tag würde der Stop Buy ausgelöst werden

- Die Werte werden sofort mit einem Initial Risk Stop abgesichert

- Es erfolgt ein automatisches Nachziehen der Stopkurse als Trailing Stops bei allen vorhandenen Positionen

- Unterschreitet ein Wert den Stopkurs wird dieser verkauft zum Stopkurs. Dadurch das ohnehin Slippage berechnet wird, sind praxisrelevante Unterschiede zwischen dem gesetzten Stopkurs und dem tatsächlichen Verkaufskurs berücksichtigt.

- Sofern durch ein Verkauf Geld frei wird, wird sofort durch die Ergebnismenge des zugrundeliegenden Filters ein neuer Wert gekauft beginnend bei den TOP Positionen der Ergebnismenge

Am Ende der Betrachtungszeit werden alle Positionen verkauft zum Close des selbigen Tages. Neue Positionen werden am Endtag entsprechend nicht eingegangen. In der Folge kommt es nur zu Neuberechnungen des zugrundeligenden Filters, wenn:

Eine neue Position eingegangen werden muss, d.h. Liquidität vorhanden ist.

Kennzahlen

Der Zugang erfolgt über das Hauptmenü Einstellungen / Filter-System. Dort findet sich pro Filter ein Button "Handelssystem". Ein Handelssystem ist damit immer direkt mit einem Filter verbunden.

Die Bewertung des Erfolgs bzw. der Praxistauglichkeit eines Filters ist subjektiv kaum sinnvoll. Die objekte Bewertung anhand von Kennzahlen ist innerhalb des Tradingstudios im Reiter "Handelssystem" möglich.

Hierbei wird nach dem erklärten Prinzip unter "Handelssystem" eine Tradingsmodell auf Basis des genutztern Filters angewendet und so das Modell meßbar.In späteren Anwendungen von SHAREholder, lassen sich so auch z.B. Genetische Algorithmen zur automatischen Optimierung von Handelssystem verwenden.

Folgende Kennzahlen werden verwendet, mit folgenden Einschränkungen:

- Initialkontostand: Startkapital für das Tradingmodell entspricht dem Startkapital für das Modell eines Musterdepots

- Performance: Endperformance unter Berücksichtigungen aller Nebenkosten wie Stopkosten, Slippage und Gebühren

- Trades: Anzahl der durchgeführten Trades (Buys and Sells)

- Haltefrist: Durchschnittliche Haltefrist eines Position (durch vollständige Auflösungen von Positionen werden gezählt)

- Diversifikation: Anzahl unterschiedlicher Titel auf Basis aller Trades

- Bruttogewinn: Reingewinn ohne Nebenkosten

- % Gebühren: Variable Kosten + Fixe Kosten des Brokers (festgelegt im Handelssystem)

- % Slippage: Berücksichtigung von Divergenzen zwischen Kauf-und Verkaufspreisen

- % Stopkosten: Die Nutzung von Stops bzw. deren Änderung kostet im Normfall beim Broker Geld. Da das Handelssystem jedoch auf die Anwendung von Stops basiert, können die Kosten hiermit berücksichtigt werden

Nettogewinn: Eigentlicher verbleibender Gewinn unter Beachtung aller Nebenkosten

Für eine Handelssystem stehen einige Einstellungen zu Grunde, die maßgeblich für den Erfolg eines Systemes sein können. So ist zunächst aus praktischen Gründen (wer hat schon 1.000.000 Startkapital zur Verfügung) nur ein Startkapital von 10.000 € und eine max. Anlagesumme von 35% als Basieinstellung hinterlegt, d.h. zu jedem Kaufzeitpunkt wird max. 3500€ investiert. Diese Summe ändert sich während der Laufzeit des Handelssystemes nicht.

Um ein Handelssystem so realistisch wie möglich abzubilden wie sowohl Kosten für die Trades selbst, auch Kosten für Slippage (Unterschied zwischen Ask/Bid Kursen) und Änderungen von Stopkursen berücksichtigt. Dies macht in der Praxis/im Test geringfügig profiable aber hochaktive (viele Transaktionen) Handelssysteme unpraktikabel oder sogar verlustreich.

Die Einstellungen sind sorgfältig zu wählen, da diese das Gesamtsystem sensibel beeinflussen. Bei der Auswertung eines Handelssystemes sollten die Ergebnisse insb. in den Gebühren sorgfältig geprüft werden, so kann z.B. auch ein profitbables System mit häufigen Stopkursänderungen und angerechneten Kosten von 2,5€ pro Stopkursänderung ungünstig erscheinen. Hier kann in der Praxis auch eine Direktbank gewählt werden, die diesen Service kostenlos anbietet.

Anwendungen

Generell

Um ein Handelssystem zu starten, wird in den Hauptreitern der Reiter "Handelssystem" gewählt. Danach können Sie über eine Auswahlbox alle verfügbaren Filter auswählen. Jeder Filter hat eigene Handelssystem-Einstellungen. Der Start der Berechnung erfolgt über den Button "Starten" und kann jederzeit unterbrochen werden über "Abbrechen".

Spezialanwendungen

Statistik

Der Aufruf erfolgt über die Logausgaben (siehe unten) und den Button "Ergebnisse" oder über das Hauptmenü "Analyse / Filter-Statistiken". Grundsätzlich werden hier alle erzeugten Handelssystemergebnisse gespeichert aus den automatischen Chart-Indikator-Handelssystemen ((!)Noch NICHT! für normale Handelssysteme). Eine Deaktivierung dieser Funktion ist nicht vorgesehen. In den Filterergebnissen werden sowohl die Performance, als auch die Einstellungen der zugrundeliegenden Indikatoren gespeichert. Ziel ist es in einer Vergleichsliste unterschiedliche Indikatorenparameter auszutesten in einem automatischen Handelssystem. Spezielle händische Optimierungen sind so jederzeit möglich, da diese durch das Handelssystem prüfbar gemacht werden.

Funktionen

- Löschen einer Ergebniszeile (Button Löschen)

- Drucken der Gesamtliste (Button Drucken)

- Skalierung bzw. Automatische Anpassung der Spaltenhöhen/-weiten

- Gruppierung nach unterschiedlichen Spalten, d.h. es werden Gruppen gebildet auf Basis der vorhandenen Werte

- Editieren alle Daten im Grid (Klick ins entsprechende Feld)